本文為機器翻譯

展示原文

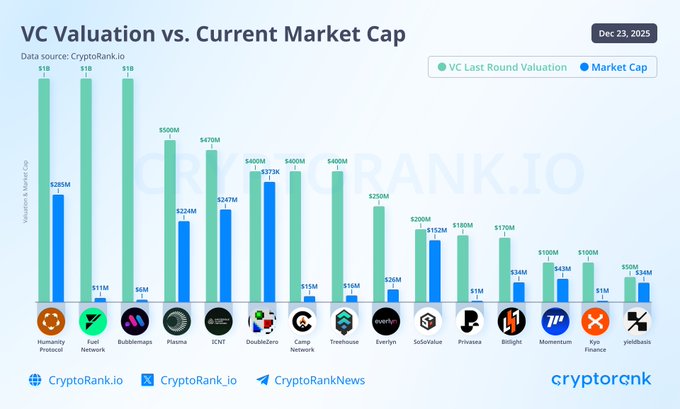

乍一看,這張圖表看起來很糟糕。(說實話,它確實很糟糕)

項目估值較風投時的估值下跌了 70% 到 99%,但問題在於圖表的設置方式。

圖表比較了風投估值(FDV,包含所有代幣)和當前市值(僅包含實際流通的代幣),這兩種指標混用了。

假設一個項目融資時 FDV 為 10 億美元。

» 僅 10% 的代幣流通 = 1 億枚代幣

» 代幣價格 = 1 美元

» 市值 = 1 億美元

» 此處 FDV = 10 億枚代幣 × 1 美元 = 10 億美元

六個月後,解鎖功能上線。

» 20% 流通量 = 2 億枚代幣

» 由於需求沒有隨供應量翻倍,價格跌至 0.75 美元

» 市值 = 2 億枚代幣 × 0.75 美元 = 1.5 億美元

» 最終價值 = 10 億枚代幣 × 0.75 美元 = 7.5 億美元

圖表顯示跌幅達 85%(1.5 億美元市值對比 10 億美元風投估值),但實際上最終價值從 10 億美元跌至 7.5 億美元,跌幅為 25%,代幣價格也從 1 美元跌至 0.75 美元(跌幅為 25%)。

跌幅看起來如此巨大,是因為您將當前的市值(僅指流通量)與最初的最終價值(包含所有代幣)進行比較,而這兩者並不相同。儘管有些項目確實由於業績不佳而遭受了近乎全部損失。

正確方法👇

1. 融資時的FDV與當前FDV對比

2. 代幣發行時的價格與當前價格對比

大多數在發行時買入的散戶投資者都遭受了重創,因為2025年所有代幣發行中,有84.7%的最終價格低於發行價。

這主要有三個原因……

1. 風險投資機構早期以遠低於公開發行價的價格買入。當散戶在代幣發行時(TGE)購買時,他們支付的是FDV,而風險投資機構持有的是低價代幣。除非出現爆發式增長,否則散戶就會虧損,而這種情況並沒有發生。

2. 代幣解鎖充斥市場。大多數項目發行時流通供應量為10-30%。其餘代幣被鎖定,並計劃分階段釋放,這種稀釋扼殺了任何維持發行估值的可能性。

3. 當市場回調時,沒有實際收入或用戶採納的項目被清算。資金轉向比特幣。

市場不再僅僅獎勵故事。項目需要實際收入、真正的用戶採納和流動性。如果你沒有這些支持,無論是否有風險投資,你的代幣價格都會下跌 80-90%。

從長遠來看,這更健康,但對於持有這些代幣的人來說,短期內會非常痛苦。

Fundraising Digest

@CryptoRank_VCs

12-23

VC Valuation vs. Current Market Cap

During bull runs and narrative hype, VCs tend to overprice projects and assign aggressive valuations.

However, once sentiment fades or the narrative loses traction, most projects get a reality check and the market resets those euphoric

是的

風險投資人最大的教訓

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享