2023年12月30日,美國聯邦儲備委員會(Fed)向美國銀行體系注入了160億鎂,標記新冠疫情危機以來第二大規模的流動性注入。這筆資金是透過隔夜回購協議(回購協議)提供的,使得12月份透過回購協議購買的國債總額達到403.2億鎂。

此舉的規模引發了關於短期資本市場潛在緊張局勢的辯論,同時也引發了關於全球流動性上漲將如何影響包括比特幣在內的風險資產的問題。

聯準會12月份的流動性注入揭示了創紀錄的全球流動性表面之下上漲的壓力。

根據 Barchart 的數據,12 月 30 日的注資規模僅次於疫情期間實施的緊急措施。

金融評論員安德魯洛克納斯也表達了擔憂,他指出,如此大規模的注資只會讓情況表面上看起來「還不錯」。在另一篇文章中,洛克納斯將這種情況比作銀行承諾提供它們實際上並未完全控制的資產。

他解釋說,目前各機構需要現金來履行與貨物和抵押資產錯配相關的義務。

聯準會的隔夜回購功能允許符合條件的合作夥伴以固定利率將國債兌換成現金,使聯準會能夠更好地控制市場上的短期利率。

儘管聯準會通常在每個季度末和年末進行回購交易,但12月份的回購交易總額仍高達403.2億鎂。 Bluekurtic Market Insights指出,這代表了一種持續的“流動性支持”,並表示當月對這部分承諾資金的需求上漲旺盛。

整體而言,分析師認為回購交易量的上漲主要是因為銀行在年底面臨資產負債表壓力,而非危機爆發的訊號。隨著報告季臨近,銀行被迫收緊資本管制標準,從而降低了它們在私人回購市場上的放款意願。

當這種情況發生時,金融機構會選擇聯準會作為「避風港」。然而,這種對央行融資的過度依賴也暴露出金融體系內部潛在的緊張或謹慎態度。

除了回購交易外,投資人也密切關注聯邦公開市場委員會(FOMC)最新會議紀錄。 Markets & Mayhem 的專家點擊了一個關鍵點:這項通常被稱為「非量化寬鬆」的儲備管理計劃,可能使聯準會在未來 12 個月內買入高達 2,200 億鎂的國債,以確保銀行體系擁有充足的儲備金。

政策制定者也重申,這項買入活動完全是為了控制利率和管理流動性,絕非聯準會即將放鬆貨幣政策的訊號。

比特幣價格橫盤整理,而持續高利率與創紀錄的全球流動性形成鮮明對比。

聯邦公開市場委員會(FOMC)會議紀錄也顯示,聯準會維持了謹慎的觀點。多數委員認為,只有在通膨如預期持續下降的情況下,進一步下降才是適當的。一些委員甚至警告說,過早下降可能會延長高通膨時期,或損害聯準會的信譽。

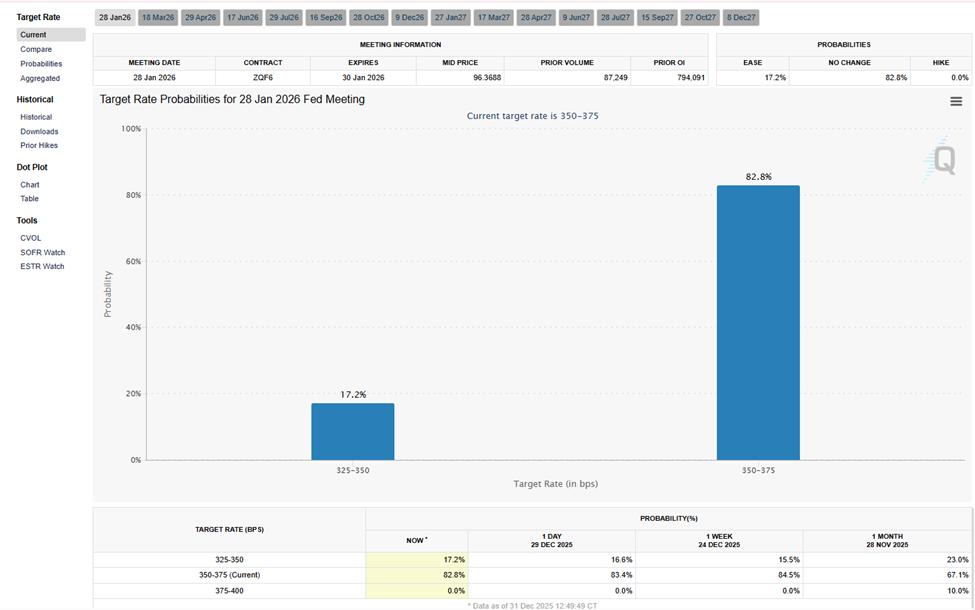

因此,市場目前預測聯準會最早也要到 2026 年 3 月才會下降,這強化了儘管流動性上漲,但「持續高利率」的說法。

聯準會下降的機率。資料來源:芝商所聯準會觀察工具

聯準會下降的機率。資料來源:芝商所聯準會觀察工具截至撰稿時,全球流動性已創下新紀錄。根據 Alpha Extract 的數據,全球流動性總額上漲了約 4,900 億鎂。這一上漲是由於:

- 抵押資產狀況正在改善。

- 公共支出流動類似於隱性的量化寬鬆措施,而且

- 主要經濟體協調一致地放鬆貨幣政策。

全球流動性圖表。資料來源: X 上的 Alpha Extract

全球流動性圖表。資料來源: X 上的 Alpha Extract中國通常會在新年伊始注入大量流動性,而西方國家則對銀行持有國債的監管規定進行調整,也可能下降現有的限制。

許多加密領域的專家認為,“全球流動性上漲”,比特幣未來很可能也會遵循這一趨勢。事實上,過去全球流動性的擴展往往伴隨著風險資產(包括加密貨幣)的積極發展。

然而,市場反應相對平靜。比特幣持續在85,000美元至90,000鎂的狹窄區間內波動,流動性和波動性均較低。

比特幣(大餅) 價格波動。來源: TradingView

比特幣(大餅) 價格波動。來源: TradingView這種「錯配」清楚地反映了當前的背景,即充裕的流動性與高利率、監管不確定性以及在經歷了動蕩的一年後謹慎的情緒相衝突。

12月資金流動的上漲是否標記一個重要的轉捩點?聯準會正在悄悄加大對金融體系的支持力度,儘管它堅稱並未放鬆貨幣政策。然而,這些資金流動的方向可能比聯準會明確表態的更為重要。