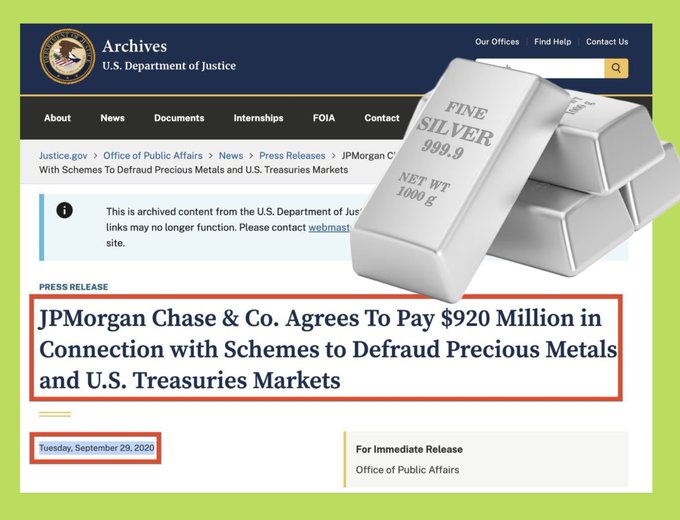

🤔 白銀價格是如何被「壓制」的:紙白銀價格遠超過實體白銀價格🥈 2025年12月29日,白銀價格在短短24小時內下降15.75%,市值蒸發近6,000億鎂。乍一看,許多人認為這只是一次劇烈的回調。但仔細分析白銀市場的結構,就會發現其中隱藏著一個非常熟悉的模式。 白銀實際上存在於兩個平行的市場中。一個是紙白銀,透過期貨和衍生品期貨在紐約商品交易所(COMEX)進行交易。另一個是實體白銀,在現實世界中進行買賣。在COMEX上,白銀價格僅為每盎司70-73鎂左右,但在實體市場上,價格要高得多:日本約為每盎司130鎂,阿聯酋約為每盎司115鎂,印度約為每盎司110鎂,上海約為每盎司80-85鎂。在健康的市場中,每盎司10到60鎂的價差並不常見。 根本原因在於紙白銀市場槓桿過高。據估計,一盎司實物白銀背後有超過400盎司的紙白銀「支撐」。這使得即使實體白銀供應短缺,也能透過出售紙白銀合約來操縱價格。 當白銀價格因實際需求而上漲過快時,市場通常會透過收緊期貨合約的保證金要求來應對。上漲保證金要求迫使槓桿交易者要么出貨白銀,要么追加資金,從而導致強制拋售和價格暴跌。但這並不能解決實體白銀短缺的問題,只是暫時壓低了價格。 歷史已經證明了這種模式。 2008年至2016年間,摩根大通的交易員被發現利用假報價技術操縱黃金和白銀市場。此案經法庭證實,到2020年,摩根大通被迫支付9.2億鎂的罰款。這顯示貴金屬市場曾經被紙幣市場所操控。 目前尚無確鑿證據顯示摩根大通或任何特定銀行操縱白銀價格。然而,現實情況是,大型機構的帳面白銀倉位仍然非常龐大,槓桿率甚至高於2011年,而實體白銀庫存卻有所下降。這使得整個體系變得脆弱不堪。 回顧歷史,白銀的每個主要上漲行情週期都遵循著相同的模式:實際需求推高價格→帳面槓桿膨脹→追繳保證金收緊→強制平倉→價格下跌。目前的情況幾乎是以往週期的翻版。 而常見的結果通常是這樣的:大型機構賺了數十億鎂,而小型散戶投資者必須持有倉位數年,等待市場反映白銀的真實價值。 ChiaBull Theory 稱,這是一個在 X 上擁有 72,000 名粉絲的分析頻道。

本文為機器翻譯

展示原文

Upside GM

@gm_upside

01-01

🥈 Bạc giảm mạnh sau khi lập đỉnh: Lịch sử thường nói gì?

Bạc vừa giảm khoảng 9% trong ngày, ngay sau khi lập đỉnh cao nhất lịch sử vào cuối tuần trước - một nhịp điều chỉnh mạnh nhưng không hề hiếm gặp.

Dữ liệu trong hình cho thấy, trong 6 lần x.com/gm_upside/stat…

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享