Jupiter Exchange 在 2025 年發起的 7000 萬美元回購計劃未能阻止其 JUP 代幣持續下跌的壓力,該代幣仍面臨 12 億美元的即將到期的解鎖。

該代幣已從峰值下跌 89%,凸顯了在以大量發行、持續解鎖和結構性拋售壓力為特徵的市場中,傳統回購策略的侷限性。

Jupiter 7000萬美元回購計劃失敗,卻獲得12億美元代幣解鎖,遭遇強烈反彈

創始人 Siong 建議暫停JUP 股票回購,將資金重新用於增長激勵措施,此舉引發了社區的討論。

“去年我們花了超過 7000 萬美元用於股票回購,但價格顯然沒有太大變化,”他在 X 上寫道。“我們可以用這 7000 萬美元來激勵現有用戶和新用戶實現增長。我們應該這樣做嗎?”

他的提議旨在為活躍用戶提供獎勵,為新用戶提供補貼,將重點從防禦性市場支持轉移到生態系統擴展。

社區對此反應不一。一些人認為,在解封壓力巨大的情況下,股票回購收效甚微;而另一些人則警告說,停止股票回購可能會加劇股價下跌。

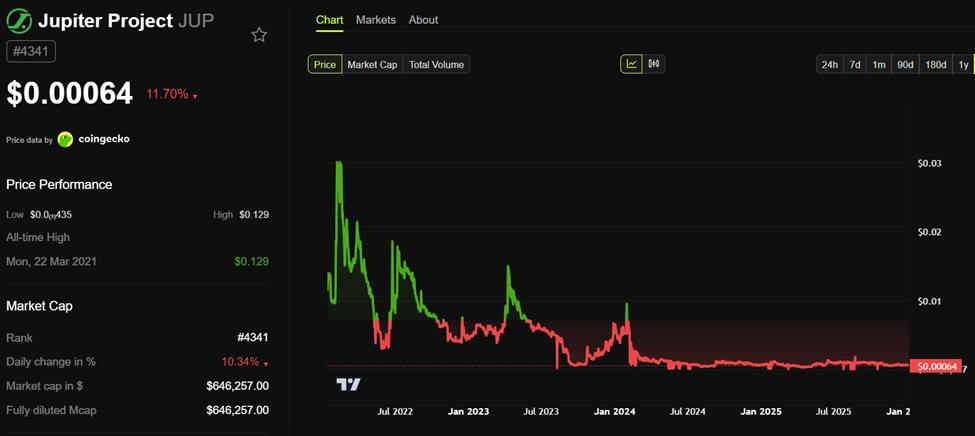

Jupiter (JUP) 價格表現。來源: BeInCrypto

Jupiter (JUP) 價格表現。來源: BeInCryptoJupiter的回購計劃影響有限,僅覆蓋約6%的已解鎖代幣,凸顯了其面臨的挑戰。截至2026年6月,每月將解鎖5300萬枚JUP代幣,自發行以來,該代幣的流通供應量已增長約150%。而這還是在1億枚代幣被鎖定三年的情況下發生的。

Solana聯合創始人Anatoly Yakovenko提出了一種可能的未來發展方向。他建議將利潤作為未來可贖回的資產存儲起來,並向長期持有者提供為期一年的質押獎勵。

據 Solana 高管稱,這種方法將使解鎖期間的代幣價格與預期的回購後價值保持一致。

“讓用戶鎖定並質押一年以獲得代幣收益。這樣,隨著資產負債表的增長,質押者就能獲得更大的收益,”他補充道。

他的模型強調資本形成而非短期回購,旨在延長基金的使用週期並加強代幣價值錨定。

氦和木星凸顯了傳統回購方式的侷限性

關於回購的爭論不僅限於Jupiter DEX。Helium近期暫停了其 HNT 回購計劃,原因是市場反應冷淡。取而代之的是,該網絡選擇將資源用於用戶增長,包括擴大 Helium Mobile 用戶數量和網絡熱點覆蓋範圍。

批評者認為,在代幣被視為實用券而不是股權的生態系統中,回購只會產生短期的視覺效果,當結構性拋售壓力占主導地位時,回購就會失敗。

Solana 內部化的生態系統進一步加劇了問題的複雜性。頻繁的團隊解鎖、內部人員優先權以及高排放量不斷抵消著回購努力。

社區成員指出,這些結構性問題,而非回購機制本身,才是防禦型策略經常失敗的主要原因。另一些人則認為,動態方法,例如基於質押的獎勵或估值驅動的回購,或許能提供更有效的解決方案。

Jupiter面臨的挑戰依然在於如何在短期價格支撐和長期生態系統發展之間取得平衡。儘管7000萬美元的回購不足以穩定代幣價格,但Yakovenko的提議表明,未來長期資本積累和質押激勵機制或許能更好地將用戶激勵與可持續的代幣價值聯繫起來。