撰文: Stacy Muur

編譯: Ken, ChainCatcher

12 月中旬,a16z 發佈了年度「2026 年宏偉藍圖」。以下是根據其願景中的主要論點整理的關注列表。

1. 支付、穩定幣和金融軌道的重塑

論點: 穩定幣將成為互聯網的結算層,而不僅僅是加密貨幣的結算層。

穩定幣的故事已經度過了概念驗證階段。如今,其年交易量已達數萬億美元,問題不再是穩定幣是否有效,而是它們能否與現實世界的金融體系無縫對接 。

a16z 的論述在此至關重要:穩定幣不僅僅是貨幣,更是賬本的升級 。如果穩定幣能夠與現有系統並存,提供實時結算、可編程性和全球覆蓋,銀行和金融科技公司就無需重寫沿用數十年的傳統軟件。這使得價值獲取的重點從發行穩定幣轉移到分發、合規和集成 。

2026年誰將勝出?

- 嵌入式支付。

- 髮卡(加密新型銀行)和錢包。

- 銀行級合規性 + API。

- 全球化、可編程的結算。

關注清單:

- Circle (USDC): 監管合法性 + 分銷 + 流動性優勢。關注點:支付 API、銀行集成、代理間使用。

- m0 : 基於模塊化基礎設施的零手續費 USDC 發行。值得關注:L2 原生鑄造、無狀態代理、瀏覽器級穩定幣用戶體驗。

- Ether_fi : 2026 年最熱門的新銀行競爭者;通過代幣化國庫、現金返還和無縫支付提供收益;連接加密貨幣和法幣的增長。

- Plasma :標榜為首個完全圍繞穩定幣構建的 Neobank,目標是全球用戶(尤其是新興市場),滿足其日常金融對美元支持穩定幣的依賴。

- Stablecoin (Bridge) | Stripe 集成: 將加密層抽象化的出入金基礎設施。關注點:區域性支付軌道的集成。

- x402 生態系統: 關注點:通過原生 HTTP 級結算,推動「為 Agent 服務」及「由 Agent 執行」的可編程支付的進展。

2. RWA:原生髮行,而非僅僅代幣化

論點: 僅靠代幣化是不夠的。要真正提高效率, 資金來源必須轉移到鏈上 。

第一波現實世界資產應用浪潮主要集中在將現有的鏈下工具(例如貸款、國債和信貸產品)代幣化,並將其分發給加密貨幣用戶。雖然這提高了可及性,但卻在很大程度上保留了原有的低效之處:不透明的承銷流程、高昂的服務成本、緩慢的結算速度以及分散的流動性。在許多情況下,代幣化只是對舊流程的一種新包裝。

a16z 的核心洞見在於,加密貨幣的真正優勢不在於複製傳統金融結構,而在於從源頭重塑信貸體系 。當貸款在鏈上發起時,承銷邏輯變得可編程,服務成本大幅下降,風險也能實時定價和監控。正是在這裡,加密貨幣不再僅僅是分銷渠道,而是開始成為金融基礎設施。

2026 年誰將勝出?

- 鏈上承銷

- 透明的風險定價

- 符合合規要求的信貸機制

- 大量流動性(通常通過永續合約 Perps 實現)

關注清單:

- Centrifuge: 現實世界資產的鏈上信貸軌道;關注點:機構交易流和違約表現。

- Blackrock (BUIDL): 以太坊上的代幣化貨幣市場基金;關注點:流入代幣化國債的資金量及傳統金融(TradFi)的採用速度。

- Maple: 具有承銷商治理的機構借貸;關注點:信貸額度擴張及淨收益率 vs 違約風險。

- Plume: 用於可編程債務的可組合信貸基礎設施;關注點:自定義承銷邏輯和 DAO 用例。

- Pendle: 代幣化收益的收益剝離;關注點:RWA 在國債和私人信貸領域的 PT/YT 採用率。

- Ondo: 代幣化國債和信貸基金;關注點:合規的 USDC 到 RWA 管道及 L2 擴張。

- Backed:受監管的 ETF 和債券代幣包裝;關注點:DeFi 原生的合規軌道。

3. 互聯網成為銀行(智能代理與支付)

論點: 隨著AI agnet 開始自主交易,支付不能再作為附加在應用程序上的外部系統。它們必須是互聯網原生的:即時、可編程且完全自動化。

關鍵的轉變在於從用戶驅動的執行轉向意圖驅動的執行 。代理商不再點擊按鈕或審批發票;他們會識別條件、履行義務並自主觸發操作。在這種模式下,傳統的支付流程(開票、批量處理、對賬、結算窗口)不再是操作細節,而是結構性瓶頸。

區塊鏈引入了一種不同的模式。智能合約已經能夠在幾秒鐘內實現全球最終結算。新興的底層技術進一步推動了這一進程,使價值轉移更具響應性和可組合性:代理可以在任務完成後立即向其他代理支付數據、計算或服務費用,規則直接嵌入代碼中,無需通過中介機構強制執行。貨幣不再是一個獨立的運營層,而是開始像網絡流量一樣運作,互聯網可以原生處理這種流量。

2026年誰將勝出?

- Agent 原生身份。

- 程序化支付軌道。

- 無「人」干預的用戶體驗

關注清單:

- Catena: AI Agent 的身份和合規基礎設施;確立「瞭解你的 Agent」(KYA)標準。關注點:Agent 入駐、企業級集成。

- Nevermined: 自主 Agent 的數據市場基礎設施;實現經許可的 Agent 間支付,用於訪問、計算和服務。關注點:可執行的數據許可、Agent 變現流。

- KiteAI: 具有嵌入式支付和現實世界任務完成能力的 AI 原生 Agent。關注點:基於意圖的自動化、真實的經濟吞吐量。

- ASI: 開放 ASI + 區塊鏈融合層;跨 Agent 協作和算力變現。關注點:Agent 結算標準、自主服務經濟。

- EigenCloud (via EigenAI): 用於去中心化策略執行和自主協議操作的確定性 AI Agent。關注點:意圖驅動金融、可組合的經濟代理權。

- Fetch: 啟用去中心化計算+服務的多 Agent 協作協議。關注點:鏈上任務執行、可衡量的 Agent GDP。

- x402 實現:Agent 結算、協議級支付、代理間交易。

4. 隱私是主要護城河

論點: 隱私導致用戶鎖定。公共區塊鏈使用戶商品化。

a16z 隱私理論的核心洞見很簡單: 區塊空間已經變得可以互換,但保密性卻並非如此 。性能、費用和吞吐量不再是持久的差異化因素。如果一切都是公開的,用戶可以自由遷移,流動性可以瞬間橋接,應用程序可以在零利潤環境中競爭。隱私打破了這種對稱性。

一旦用戶、機構或應用程序將敏感的狀態餘額、策略、交易對手、身份和元數據等信息投入到隱私保護環境中,轉換成本便會自然而然地產生。這就形成了一種隱私網絡效應 :私有域內的活動越多,留在其中的價值就越高,而由於邊界信息洩露的風險,離開的風險也就越大。

2026年誰將勝出?

- 私有執行環境

- 基於零知識的數據訪問控制

- 默認啟用隱私保護,而非作為附加功能

關注清單:

- Aztec: 私有智能合約 + ZK 原生 Rollup。關注點:開發者吸引力、私有 DeFi 原語。

- Nillion: 用於私有計算的去中心化 MPC;機構數據託管用例是突破信號。

- Arcium: Solana 堆棧中的機密計算層;關注點:性能擴展和 Solana 原生集成。

- Aleo: 具有原生積分的 ZK 雲計算平臺;企業級 zkCloud 使用率是北極星指標。

- Walrus 和 Seal: Sui 堆棧的關鍵組件,啟用完全鏈上的數據和隱私。

- Payy_link: 保護隱私的穩定幣錢包,結合了加密隱私與實用性,支持像 USDC 一樣無 Gas 費、全隱私且可選合規地發送/接收穩定幣。

- Zcash: 通過 ZK-SNARKs 進行屏蔽轉賬;Halo 2 的推出和可編程隱私的擴展是關鍵。

- Monero: 具有環簽名的默認隱私 L1;在監控壓力下的穩健性仍是其核心護城河。

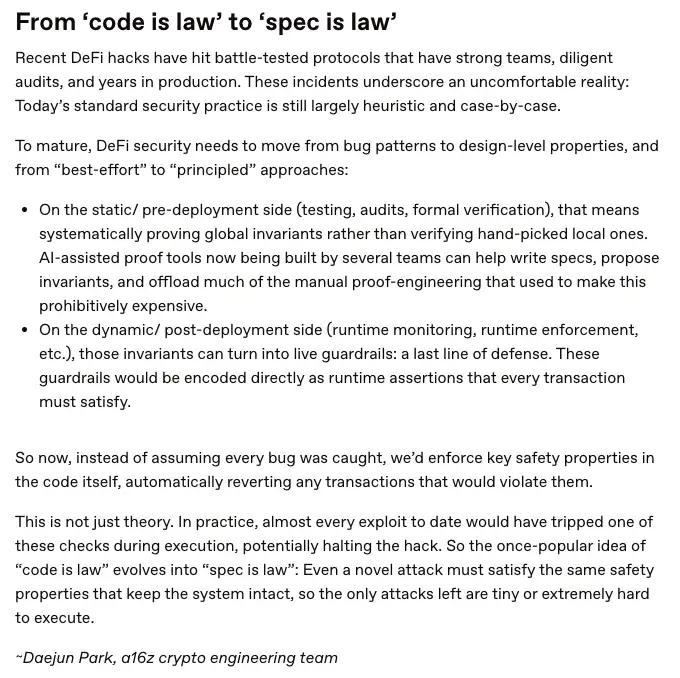

5. 安全:從「代碼即法律」到「規範即法律」

論點: 審計不足以解決問題。運行時強制執行將成為標準做法。

過去兩年已經明確了一點:審計失敗並非因為審計人員能力不足,而是因為審計本身是靜態的、局部的,並且從根本上來說,它無法全面反映動態系統。如今,協議運行在充滿對抗性的環境中,這些環境受到最大可用性(MEV)、可組合性、預言機延遲以及激勵機制驅動的極端情況等因素的影響,而這些極端情況往往在部署後才會出現 ,並且常常是在極端市場條件下。

a16z 得出的結論(也是業界目前普遍認同的結論)是,安全必須向上提升一個層次:從檢查代碼是否正確 ,到強制執行系統級不變性是否絕對不容破壞 。這標誌著安全策略從「代碼即法律」向「規範即法律」的轉變,協議正式定義了哪些規則必須始終成立(例如抵押品限額、價值守恆、償付能力條件、排序約束),並持續強制執行這些屬性,而不僅僅是在部署時才執行。

2026年誰將勝出?

- 運行時防護措施

- 正式規範

- 人工智能輔助驗證

- 持續監測

關注清單:

- OpenZeppelin: 具有深度協議集成的運行時規則執行和升級安全平臺。

- Trailofbits: 轉向通過工具進行實時不變量執行的高級安全研究公司。

- SpearbitDAO: 研究驅動的審計集體,推出持續審計管道(相對於靜態快照)。

- Cyfrin: 智能合約安全公司,構建教育管道和形式化優先的工具;在模塊化 L2 生態系統中影響力日益增長。

- Immunefi: 統一的鏈上平臺,用於漏洞賞金、審計和 AI 驅動的威脅檢測,以保護加密項目免受利用。

- 運行時監控類初創公司。

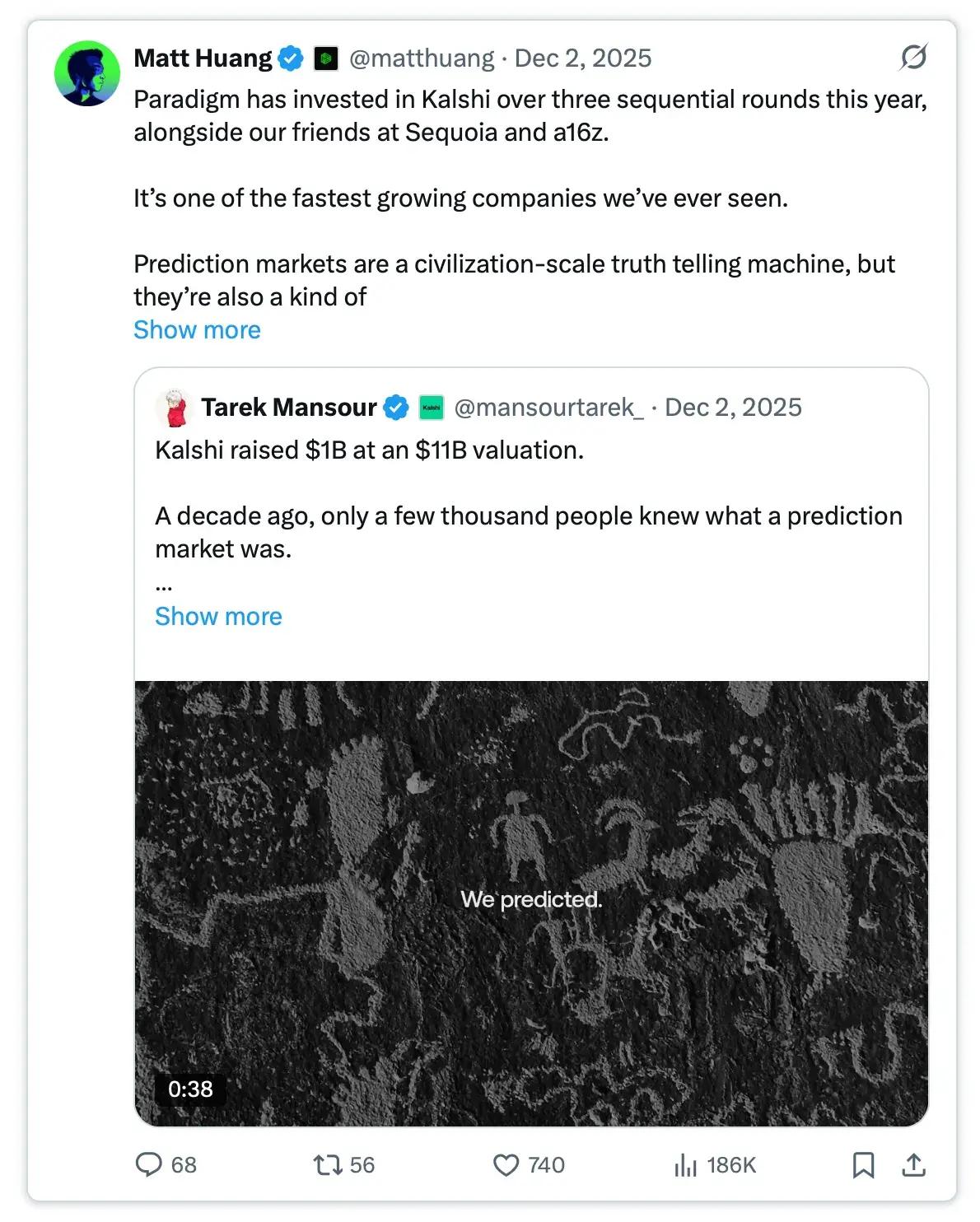

6. 規模化的預測市場

論點: 預測市場從利基博彩場所演變為互聯網的實時信息基礎設施。

a16z 指出的核心轉變並非僅僅是「更多市場」或更高的交易量,而是預測市場結構的重塑 。 隨著區塊空間成本降低、預言機性能提升以及用戶體驗摩擦的減少,市場不再是與選舉或體育賽事相關的偶發事件,而是開始作為持續的信號提取層發揮作用。一切都可以列入交易清單:宏觀數據發佈、協議升級、監管投票、公司行為,甚至長尾事件的概率結果。

流動性分散在數千個微型市場中,但價格發現得到改善,因為信息不再受民意調查、問卷調查或集中式分析師的限制。

2026年誰將勝出?

- 能夠列出所有事物的預測市場。

- AI Agent 持續交易。

- 去中心化和概率性解決。

關注清單:

- Polymarket :Polygon 上領先的去中心化預測平臺;月交易量超過 10 億美元,在加密貨幣領域佔據主導地位。

- Kalshi :受美國商品期貨交易委員會監管的美國交易所;月交易量超過 13 億美元,並在合法市場中擁有頂級應用程序下載量。

- FractionAI :被譽為首個人工智能代理預測市場,代理可以在透明的鏈上環境中與實時投資組合展開競爭。

- Opinion :高增長事件交易所,月名義交易額超過 7 億美元,並在加密貨幣原生博彩領域取得了突破性進展。

- Myriad Markets :去中心化事件市場基礎設施;交易量超過 1000 萬美元,活躍的鏈上投注涵蓋各個細分領域。

7. zkVMs 和可驗證計算

論點: 證明離開區塊鏈,進入雲端。

a16z 指出的核心轉折點不是零知識證明的速度略有提升,而是 zkVM 正在跨越一個閾值,證明通用計算不再是區塊鏈特有的奢侈品,而是一種可行的系統原語 ,這得益於證明開銷的大幅下降(從約 1,000,000 倍降至約 10,000 倍)、GPU 原生證明器以及適合實際生產環境的內存佔用。

它們共同開啟了一種機制,在這種機制下,普通的 CPU 工作負載(雲作業、後端服務、金融模型、機器學習推理、遺留企業代碼)可以執行一次 ,然後在任何地方進行驗證,將對雲提供商、數據管道和鏈下執行的信任假設轉化為加密保證而不是合同承諾,並創造了一個以正確性而非聲譽為分佈式系統默認安全模型的世界。

關注清單:

- RiscZero : 具有通用 Rust 計算能力的 zkVM;在雲兼容證明領域具有可靠的領先地位。

- Succinct : SP1 zkVM(基於 RISC-V/LLVM)適用於任意 Rust/LLVM 代碼;專注於快速驗證、輕客戶端和鏈下數據饋送,具有 GPU 原生證明(例如,在 16 個 GPU 上實時證明)、預編譯以提高效率以及用於鏈上/鏈下使用的遞歸。

- Brevis_zk : 用於查詢鏈上/鏈下數據的 zk 協處理器;專為在應用程序內部生成模塊化證明而設計。

- Axiom_xyz :用於對鏈上/鏈下數據進行可驗證計算的 ZK 協處理器;支持鏈下任意表達性計算(例如,歷史查詢),並在鏈上驗證 ZK 證明。

- ZKML 堆棧實現 :用於通過 ZK 證明/SNARK 進行可驗證 ML 推理的框架(例如 ZKML、DSperse、JSTprove);針對生產 ML 工作負載(例如 GPT-2、神經網絡)優化電路,降低開銷(證明/驗證速度提高 5-22 倍)。

8. 財富管理走向鏈上

論點: 積極、個性化的財富管理將成為普遍現象。

隨著資產(包括收益現金、公開股票、私募信貸和非流動性另類資產)的原生代幣化,再平衡不再是一個事件,而是一個持續的過程。這一過程由智能合約執行,響應利率、波動率和風險溢價的實時變化,而不是季度會議或顧問工作流。

人工智能輔助的資產配置引擎正日益扮演著副駕駛的角色,將用戶約束轉化為可執行的策略;而諸如自動金庫、分層收益產品和許可型風險加權資產池等去中心化金融基礎技術則提供了實現這些策略所需的機制深度,同時又不犧牲合規性或資本效率。其結果並非「智能投顧」,而是可編程財富 ,投資組合能夠根據風險曲線進行自我調整,從代幣化國債輪換到信貸,從 Beta 到 Carry,從流動性到非流動性,而結算、託管和報告都被抽象化了。

什麼才是贏家?

- 自動再平衡

- 收益現金

- 代幣化私人市場

關注清單:

- Veda: 模塊化金庫基礎設施,支持跨收益原語的實時、基於策略的再平衡;非常符合該論點。

- Upshift: 具有風險監控策略和 KYC 訪問權限的許可金庫平臺;部分符合合規 RWA 訪問方向。

- Midas: 具有鏈上儲備證明的代幣化國債和 BTC 收益策略;非常適合合規、可編程現金流。

- Base: Coinbase 的 L2 Base App 集成了錢包、交易、社交源、小程序和鏈上收益(如 USDC APY);通過一鍵式 DeFi 和 RWA 訪問實現無縫、抽象化的財富管理。

- Morpho: 非託管借貸金庫,在 P2P 和資金池市場之間自動再平衡;符合可編程信貸分配和實時收益優化。

- Infinit: AI 驅動的超級應用,具有用於一鍵式自動收益、Delta 中性頭寸、跨鏈橋接/交換和兼容 RWA 優化的 Agent 策略;通過多 Agent 協作實現自我調整財富,符合可編程投資組合方向。