美聯儲與金融市場在2026年美國利率走勢問題上的分歧日益擴大。儘管美聯儲對進一步降息持謹慎態度,但市場預期今年將降息兩到三次。

這種脫節的核心在於一個令人不安的悖論:唐納德·特朗普總統推動降低利率的努力,可能會被威脅其政治生存的通貨膨脹所削弱。

市場押注年中降息。

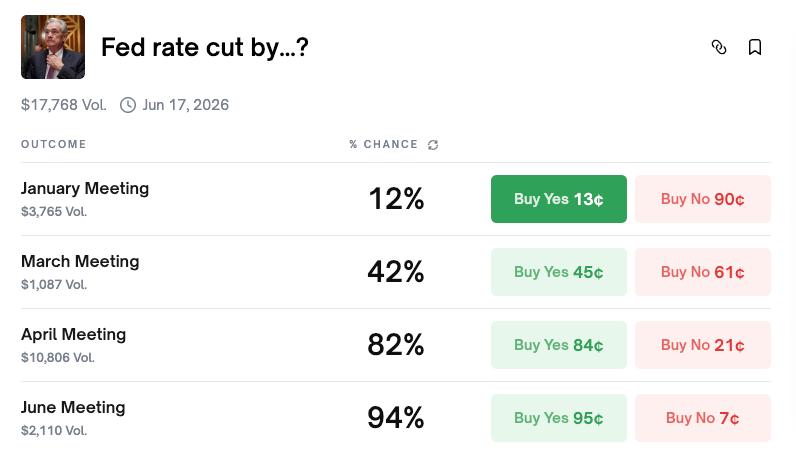

根據預測市場平臺Polymarket的數據, 1月份聯邦公開市場委員會(FOMC)會議降息的概率僅為12%。大多數參與者預計本月利率將保持不變。

但從更長遠的角度來看,情況發生了顯著變化。4月份降息的概率升至81%,6月份則高達94%。全年來看,降息兩次的概率最高,為24%,其次是降息三次(20%)和四次(17%)。綜合來看,降息兩次或兩次以上的可能性超過87%。

來源:Polymarket

來源:Polymarket反映利率期貨中隱含預期的 芝加哥商品交易所 (CME) FedWatch 工具也描繪了類似的景象。1 月份維持利率不變的概率為 82.8%,與 Polymarket 的預測非常接近。6 月份之前至少降息一次的概率為 82.8%,而年底前降息兩到三次的概率則高達 94.8%。

市場共識很明確:1 月份維持利率不變,上半年開始減持,到 12 月份減持兩到三次。

美聯儲鷹派發出不急於求成的信號。

然而,美聯儲內部卻呈現出截然不同的局面。1月4日,費城聯儲主席安娜·保爾森表示,進一步降息可能要等到“今年晚些時候”才合適。

保爾森是2026年聯邦公開市場委員會(FOMC)的投票委員,她表示,“今年晚些時候對聯邦基金利率進行一些小幅調整可能是合適的”,但這隻有在通脹放緩、勞動力市場企穩且經濟增長穩定在2%左右的情況下才會發生。她形容目前的政策立場“仍然略顯緊縮”,暗示其仍在努力降低通脹壓力。

她的言論與市場對上半年降息的預期截然相反。美聯儲鷹派陣營傳遞的信息很明確:不要指望短期內會有任何行動。

12月聯邦公開市場委員會:一個意見分歧的委員會

12 月的聯邦公開市場委員會會議揭示了美聯儲內部的分裂程度。

委員會將利率下調了25個基點,目標區間降至3.5%至3.75%。但投票結果為9比3,比之前的10比2的投票結果差距更大。施密德和古爾斯比兩位委員傾向於維持利率不變。而米蘭——普遍被認為與特朗普政府立場一致——則力主降息50個基點。

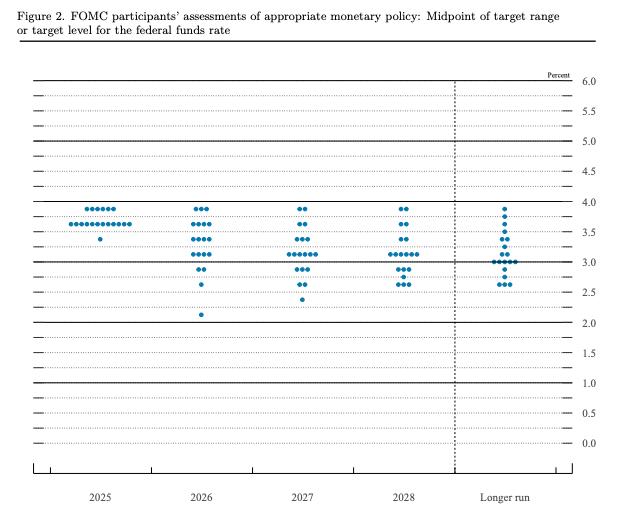

聯邦公開市場委員會(FOMC)成員對適當貨幣政策的評估:聯邦基金利率目標區間的中點或目標水平。來源:美聯儲

聯邦公開市場委員會(FOMC)成員對適當貨幣政策的評估:聯邦基金利率目標區間的中點或目標水平。來源:美聯儲DOT揭示了更為清晰的信息。雖然預測中位數顯示2026年只會減產一次,但實際分佈情況卻十分廣泛。七位官員預測不會減產,而八位官員則預測會減產兩次或兩次以上。最樂觀的預測甚至認為利率可能降至2.125%。

美聯儲官方指引是降息一次,但市場預期降息兩次。為什麼兩者之間存在持續的差距?

市場為何押注鴿派:特朗普因素

市場拒絕接受美聯儲鷹派指引的主要原因是唐納德·特朗普總統。

自重返白宮以來,特朗普一直向美聯儲施壓,要求其降低利率。12月的聯邦公開市場委員會(FOMC)投票——一位與特朗普關係密切的官員力主採取激進的寬鬆政策——便體現了這種動態。

更重要的是,美聯儲主席傑羅姆·鮑威爾的任期將於2026年到期。提名其繼任者的權力掌握在總統手中。市場參與者普遍預期特朗普會任命一位更傾向於寬鬆貨幣政策的人選。

結構性因素也強化了這一觀點。美聯儲歷來會在勞動力市場疲軟時轉向降息。聯邦公開市場委員會(FOMC)內部的分歧正在加深。此外,人們還擔心關稅政策可能會拖累經濟增長,從而加大貨幣寬鬆的壓力。

市場的押注很簡單:特朗普的施壓,加上潛在的經濟放緩,最終將迫使美聯儲採取行動。

中期選舉悖論:通貨膨脹是特朗普的阿喀琉斯之踵

諷刺之處在於,特朗普要想有效地向美聯儲施壓,就需要政治資本。但由於通貨膨脹,他的政治資本正在不斷流失。

近期民調顯示,特朗普在經濟政策方面的支持率已跌至36%。PBS /NPR/馬里斯特聯合進行的一項調查顯示,57%的受訪者不認可他的經濟管理。CBS /YouGov的一項民調發現,50%的美國人表示,在特朗普的政策下,他們的財務狀況惡化了。

罪魁禍首是高物價。根據美國勞工統計局的數據,自2020年7月以來,牛肉價格飆升了48%,而麥當勞巨無霸套餐的價格也從2019年的7.29美元上漲到2024年的9.29美元以上。雞蛋價格波動更大,在2019年12月至2024年12月期間漲幅約為170%。 “負擔能力”已成為人們最關心的經濟問題。在NPR/PBS新聞/馬里斯特民意調查中,70%的美國人表示,他們所在地區的生活成本對普通家庭來說“難以負擔”,這一比例較6月份的45%大幅上升。

這種不滿情緒已經體現在選票上了。在去年11月的紐約市長選舉中,民主黨州議員佐蘭·馬姆達尼憑藉降低城市生活成本的競選綱領勝出。民主黨候選人也通過強調緩解生活成本壓力,贏得了弗吉尼亞州和新澤西州的州長選舉。

隨著11月中期選舉臨近,已有超過30名共和黨眾議員宣佈不再尋求連任。政治分析人士越來越預測共和黨將敗選,特朗普可能面臨跛腳鴨總統的局面。

三種情景,沒有捷徑

貨幣政策與選舉政治的交匯點為 2026 年產生了三種可能的情況——但沒有一種情況能讓特朗普如願以償。

情景一:通脹居高不下。特朗普面臨政治風險,可能在中期選舉中落敗,成為跛腳鴨總統。但高通脹也意味著美聯儲沒有理由降息。特朗普地位的削弱進一步降低了他對央行施壓的能力。

情景二:經濟急劇降溫。特朗普將面臨更嚴重的政治打擊,選民會因經濟疲軟而懲罰他。然而,美聯儲卻因此獲得了明確的理由來降息以支持經濟增長。

情景三:經濟軟著陸,通脹放緩。隨著經濟焦慮情緒緩解,特朗普的政治地位可能會回升。但由於經濟表現良好,美聯儲幾乎沒有理由降息。

在上述任何一種情況下,特朗普都無法同時實現政治實力和降低利率的目標。這兩個目標從根本上來說是相互矛盾的。

決定一切的數據

即將公佈的經濟數據將成為影響美聯儲政策和特朗普政治命運的決定性因素。

消費者價格指數(CPI):下降將增強降息的理由,併為特朗普帶來政治上的喘息之機。上升則會限制美聯儲的行動,並加劇選民對本屆政府的不滿。

生產者價格指數(PPI):作為消費者價格的領先指標,PPI下降預示著未來CPI將趨於溫和。PPI上升則可能表明關稅帶來的價格壓力正在顯現。

就業數據(非農就業數據、失業率):勞動力市場疲軟將加大美聯儲降息的壓力,但也會損害特朗普的經濟政績。穩定的就業數據則能為美聯儲維持謹慎立場提供掩護。

結論

美聯儲暗示將在2026年降息一次。像保爾森這樣的鷹派人士甚至認為,降息可能要到下半年才會發生。然而,市場仍然預期會降息兩到三次,押注特朗普的壓力和鮑威爾的繼任者最終會促使美聯儲走向寬鬆。

但矛盾之處在於:持續的通貨膨脹削弱了特朗普的政治地位,進而削弱了他對美聯儲的影響力。正是這些使降息在政治上對特朗普有利的因素,也使得降息在經濟上變得不合理——或者說,剝奪了他要求降息的權力。

“問題在於物價,笨蛋!”這句話對特朗普、美聯儲和市場參與者都適用。最終,通脹和就業數據將同時決定美國利率的走向以及11月中期選舉的結果。特朗普或許既想保住政治地位,又想降低利率,但經濟形勢不太可能讓他如願以償。