MicroStrategy(現更名為Strategy)正處於自採用比特幣作為其主要資產以來最為關鍵的階段。該公司的mNAV(MicroStrategy淨資產值)溢價已降至1.04倍,這實際上抹去了曾經支撐其相對於比特幣表現優異的估值緩衝。

這一轉變標誌著體制的改變,Strategy 的未來不再主要取決於比特幣的價格走勢,而是取決於資本市場是否仍然願意為其日益複雜的比特幣原生金融結構提供資金。

由於第四季度虧損174億美元,比特幣槓桿模型面臨挑戰,策略mNAV溢價降至1.03倍。

在 2023 年和 2024 年的大部分時間裡,該策略的交易溢價超過其淨資產值 (NAV) 的 2 倍,有時甚至達到 2.5 倍。

此前的溢價使得該公司能夠以優惠條件發行普通股、可轉換債券和優先股,並將資金再投資於更多比特幣,從而擴大股東的持倉比例。如今,溢價已接近平價,這種良性循環已然停滯。

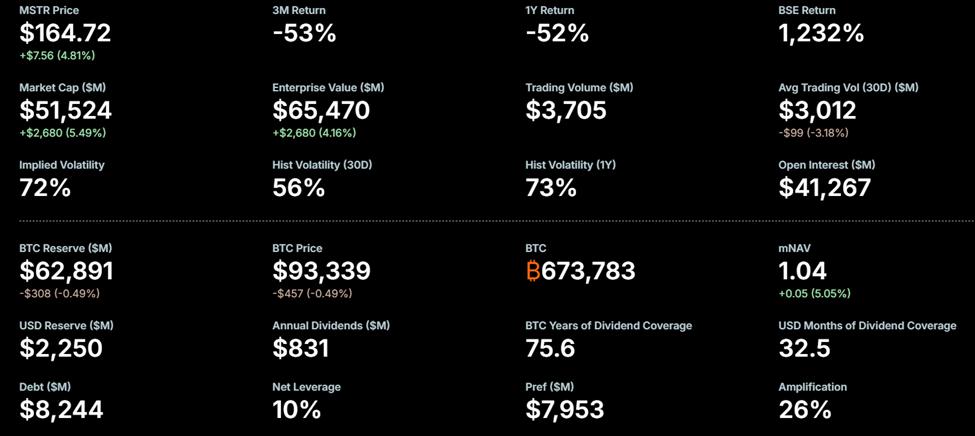

MicroStrategy mNAV。來源: Strategy 網站

MicroStrategy mNAV。來源: Strategy 網站該策略目前持有約 673,783BTC,按其最近一次披露的信息來看,價值超過 630 億美元,此外還持有約 22.5 億美元的現金。然而,其市值指標卻顯示:

- 基本面——470億美元

- 稀釋後——530億美元

- 企業價值——610億美元

比特幣價值與市值之間的這種不匹配引發了關於該股票是否被低估,或者市場是否最終將該模式的結構性風險計入價格的爭論。一些投資者則將這種價格壓縮視為投資機會。

Adam Livingston 將 1.03 倍 mNAV 描述為他見過的“最佳入場點”。他認為,即使溢價僅為 3%,也能帶來約 26% 的比特幣敞口放大。

他認為,Strategy公司按市價發行STRC優先股,很快就能為另一筆大規模比特幣收購提供資金。這將使執行董事長邁克爾·塞勒能夠在不依賴極高溢價的情況下提高每股比特幣的持有量。

這種Optimism源於Strategy業務模式的根本性重塑。Strategy不再是一家依託比特幣上漲勢頭而增長的股權投資公司,而是日益將自身定位為一家以收益為導向的比特幣積累者。

其 STRC 可變利率 A 系列永久延期優先股目前的年股息率為 11%,預計本月晚些時候將支付每股約 0.91 美元的股息。

支持者認為,這將使該公司轉變為一種以比特幣為支撐的固定收益工具。Semler Scientific的比特幣策略總監喬·伯內特 ( JOE Burnett) 指出,即使比特幣價格保持不變,Strategy 公司理論上也能在未來幾十年內持續支付其數字信用分紅。伯內特在他的文章中提到了法定貨幣的長期貶值。

在這種框架下,持續時間,而不是短期價格走勢,才是關鍵變量。

會計虧損暴露了策略後保費模式的脆弱性

Strategy公司此次轉向收益導向型策略之際,其財務報表凸顯了日益加劇的緊張局勢。該公司在2026年1月5日提交的8-K表格中披露,2025年第四季度數字資產未實現虧損達174.4億美元,全年未實現虧損達54億美元。

雖然這些損失是基於會計處理的,並且與比特幣第四季度的下跌有關,但它們卻具有實際意義。根據現行會計準則,數字資產被視為無限期無形資產。

這迫使企業在經濟低迷時期確認減值損失,卻不允許在經濟復甦期間向上重新計量。批評人士認為,如今溢價消失,這些表面現象就顯得尤為重要。

分析師諾瓦庫拉·奧卡米指出,Strategy股票持續表現不佳,並表示在過去一個月、六個月和一年的時間裡,其表現均落後於比特幣。這打破了MSTR股票應跑贏現貨BTC的核心邏輯。

他認為,自 2025 年年中以來,mNAV 溢價的暴跌削弱了 Strategy 發行“廉價”可轉換債券和“昂貴”優先股的能力,使普通股股東面臨股權稀釋而沒有收益的風險。

另一些人則警告說,持續以低於合理溢價的價格發行股票會損害股東價值。其中就包括布倫南·史密森,他認為,優先股需求不足可能迫使Strategy公司依靠稀釋股權來為股息和比特幣購買提供資金。

這場辯論反映了2026 年戰略面臨的核心問題:比特幣原生企業融資能否在沒有投機溢價的情況下運作?

由於市值接近1倍,每一次融資都會受到嚴格審查。發行股票或優先股不再會自動提高每股比特幣的價格。相反,如果需求疲軟,這反而可能發出市場疲軟的信號。

看漲的理由在於耐心。支持者認為,比特幣溫和升值、美元持續貶值以及潛在的降息,可能會逐步恢復人們對Strategy收益率模型的信心。

悲觀觀點警告稱,如果資本市場需求沒有重新增長,這項實驗可能會停滯不前。這種情況可能導致該策略淪為波動性大、表現不佳的替代品,而不是比直接投資比特幣或ETF更優的選擇。

從這些角度來看,《策略》是對資本市場在炒作消退、溢價緩衝消失後是否會繼續為槓桿比特幣敞口提供資金的實時壓力測試。