摘要

進入 2026 年,加密市場正在經歷一場深層次的結構性轉變。長期以來被反覆驗證的“四年牛熊週期”正在失去對市場的解釋力,取而代之的是多種資產邏輯並行、資金行為分化、價格節奏趨緩的結構性演化過程。市場不再圍繞單一敘事同漲同跌,而是由不同類型資產在各自階段中獨立定價,週期從決定方向的核心變量,退化為影響節奏的背景因素。

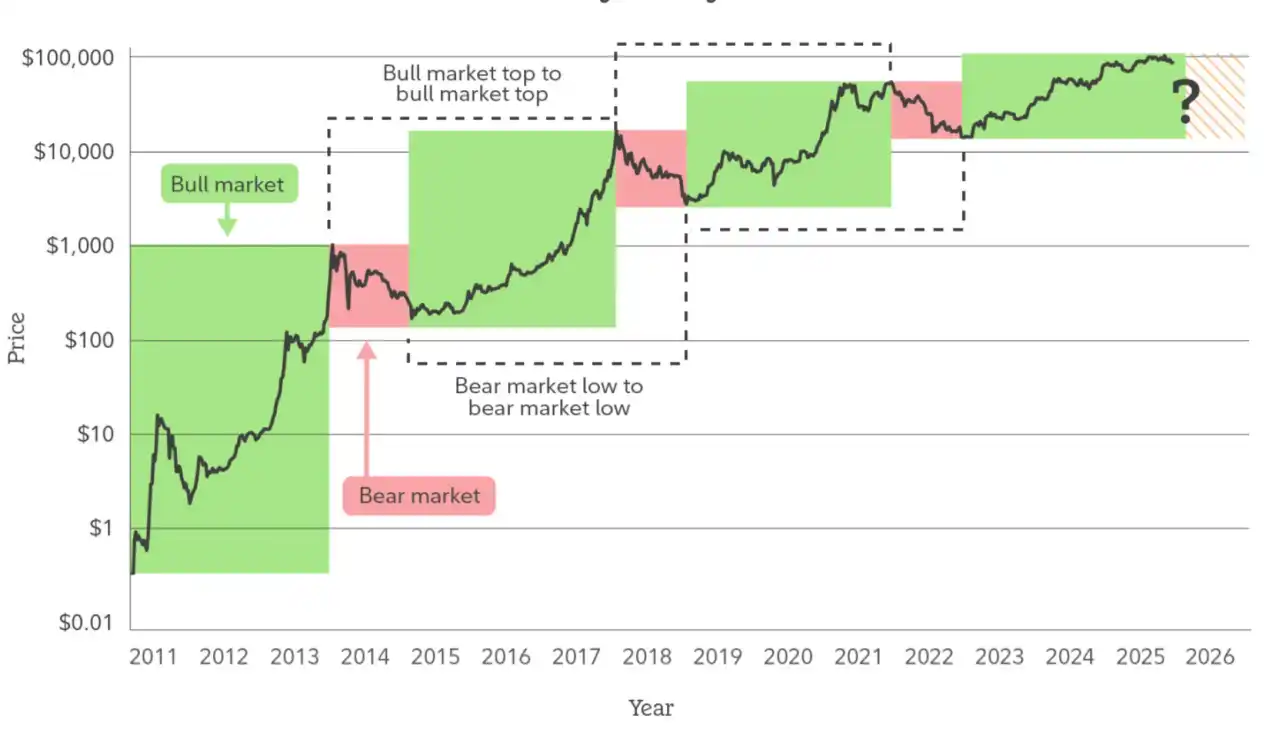

一、週期正在失效:我們為何不再用“牛熊”理解 2026 年的加密市場

在過去相當長一段時間裡,加密市場幾乎被“四年牛熊週期”這一單一敘事所統治。減半時間點、流動性拐點、情緒泡沫與價格崩塌,被反覆驗證為有效的分析工具,也塑造了一代市場參與者的認知慣性。然而,當市場走到 2025 年之後,這套曾經高度奏效的週期模型,開始出現系統性的解釋力衰減:行情並未在關鍵時間節點上呈現情緒極化,回調不再伴隨全面流動性踩踏,所謂“牛市啟動信號”頻繁失效,而價格走勢更多呈現出區間震盪、結構分化與緩慢抬升並存的狀態。這並非市場“變得無聊”,而是其運行機制正在發生深層變化。

週期模型的本質,依賴的是高度同質化的資金行為:相似的風險偏好、相近的持倉週期、對價格本身的高度敏感性。但 2026 年前後的加密市場,正逐步脫離這一前提條件。隨著合規渠道打開、機構級託管與審計體系成熟,以及加密資產被納入更廣泛的資產配置討論框架,市場中的邊際定價力量發生了變化。越來越多資金並非以“擇時交易”為核心目標,而是以長期配置、風險對沖或功能性使用為出發點進入市場。這類資金不追逐極端波動,反而在下行中吸收流動性,在上行中降低換手率,其存在本身就在削弱傳統牛熊週期所依賴的情緒反饋迴路。

更重要的是,加密市場內部結構的複雜化,也正在瓦解“整體同漲同跌”的週期假設。比特幣、穩定幣、RWA、公鏈資產、應用型代幣之間的邏輯差異不斷放大,它們所對應的資金來源、使用場景與價值錨定方式已經難以被同一套週期語言所覆蓋。當比特幣越來越像一種中長期價值儲備工具,穩定幣成為跨境結算與鏈上金融的基礎設施,而部分應用資產開始以現金流與真實需求定價時,所謂“牛市”或“熊市”本身,就失去了作為統一描述框架的意義。

因此,2026 年的加密市場,更合理的理解方式並非“下一輪牛市是否開啟”,而是“不同資產所處的結構階段是否發生變化”。週期沒有消失,但它正在從決定方向的核心變量,退化為影響節奏的背景因素。市場不再圍繞一箇中心敘事高速共振,而是在多重邏輯並行的狀態下緩慢演化。這意味著,未來的風險不再集中於單一頂部崩塌,而更多體現在結構錯配與認知滯後;同樣,機會也不再來自押注整體行情,而來自於對長期趨勢與角色分化的提前識別。

從這個角度看,週期的“失效”並不是加密市場走向成熟的代價,而恰恰是其開始脫離早期投機屬性、邁向系統化資產階段的標誌。2026 年的加密市場,不再需要用牛與熊來定義方向,而需要用結構、功能與時間來理解其真實運行狀態。

二、比特幣的角色轉變:從高波動資產到結構性儲備工具

如果說週期邏輯正在失效,那麼比特幣本身的角色轉變,正是這一變化最直接、也最具解釋力的體現。長期以來,比特幣被視為加密市場中波動性最高、風險溢價最集中的資產,其價格漲跌更多由情緒、流動性與敘事推動,而非穩定的使用需求或資產負債結構所支撐。但進入 2025 年後,這一認知正在被逐步修正:比特幣的價格波動率持續下行,其回撤結構趨於平緩,關鍵支撐位的籌碼穩定性顯著增強,市場對短期漲跌的敏感度正在下降。這並非投機熱情的消退,而是比特幣正在被重新納入一種更偏向“儲備型資產”的定價框架之中。

這種轉變的核心,並不在於比特幣“是否更貴”,而在於“誰在持有它、以什麼目的持有它”。當比特幣逐漸被納入上市公司資產負債表、長期資金組合以及部分主權或準主權主體的資產配置討論時,其持有邏輯已經從博取價格彈性,轉向對抗宏觀不確定性、分散法幣風險以及獲取非主權資產敞口。與早期散戶主導的市場不同,這類持有者對價格回撤的容忍度更高,對時間的耐心更強,其行為本身就在壓縮比特幣的流通供給,並降低市場整體的拋壓彈性。

與此同時,比特幣的金融化路徑也在發生結構性變化。現貨ETF、合規託管與成熟的衍生品體系,使比特幣第一次具備了被大規模納入傳統金融體系的基礎設施條件。這並不意味著比特幣完全被“馴化”,而是其風險被重新定價:價格發現不再完全發生在情緒最極端的鏈上或離岸市場,而是逐步轉移至更具深度和約束的交易環境之中。在這一過程中,比特幣的波動性並未消失,而是從無序的劇烈震盪,轉化為圍繞宏觀變量與資金節奏的結構性波動。

更值得關注的是,比特幣的“儲備屬性”並非源自任何外部信用背書,而是其供給機制、不可篡改性與去中心化共識在長期運行中被反覆驗證的結果。在全球債務規模持續擴張、地緣政治與金融體系碎片化加劇的背景下,市場對“中立型資產”的需求正在上升。比特幣並不需要承擔傳統意義上的貨幣職能,卻在資產層面,逐漸成為一種無需對手方信用、無需政策承諾、且可跨體系轉移的價值載體。這種屬性,使其在資產配置中的位置,更接近一種結構性儲備工具,而非單純的高風險投機標的。

因此,2026 年的比特幣,不再適合用“漲得快不快”來衡量其價值,而應當被放置在更長週期的配置與博弈視角之下。其核心意義不在於替代某種既有資產,而在於為全球資產體系提供一種新的、去中心化的儲備選項。正是在這一角色轉變中,比特幣對加密市場的影響方式也發生了變化:它不再只是行情的發動機,而正在成為整個體系穩定性的錨點。隨著這一轉變的持續深化,比特幣的存在本身,可能比其短期價格表現,對 2026 年及之後的加密市場更為重要。

三、穩定幣與 RWA:加密市場第一次真正接入現實金融結構

如果說比特幣完成的是加密市場在資產層面的“自我確權”,那麼穩定幣與 RWA 的崛起,則標誌著加密市場第一次系統性地接入現實世界的金融結構。與過往通過敘事、槓桿或代幣激勵所驅動的增長不同,這一輪變化的核心不在於情緒擴張,而在於真實資產、真實現金流與真實結算需求開始持續進入鏈上體系,推動加密市場從一個相對封閉的自循環系統,轉向與現實金融深度耦合的開放結構。

穩定幣在其中扮演的角色,已遠不止“交易媒介”或“避險工具”。隨著其規模不斷擴大、使用場景持續外溢,穩定幣事實上已經成為全球美元體系的一種“鏈上映射”:它以更低的結算成本、更高的可編程性以及跨地域的可達性,承擔起跨境支付、鏈上清算、資金管理與流動性調配等職能。尤其是在新興市場、外貿結算以及高頻跨境資金流動中,穩定幣並非替代現有金融系統,而是補足了其在效率與可達性上的結構性短板。這種使用需求並不依賴牛熊週期,而是與全球貿易、資本流動和金融基礎設施升級高度相關,其穩定性和粘性遠高於傳統加密交易需求。在穩定幣之上,RWA 的出現進一步改變了加密市場的資產構成邏輯。通過將美債、貨幣市場工具、應收賬款、貴金屬等現實資產映射為鏈上代幣,RWA 實際上為加密市場引入了一個長期缺失的要素——可持續的、與實體經濟掛鉤的收益來源。這意味著加密市場第一次不再完全依賴“價格上漲”來支撐資產價值,而是可以通過利息、租金或經營性現金流,構建更接近傳統金融的價值錨。這種變化不僅提升了資產的定價透明度,也使鏈上資金開始圍繞“風險—收益”而非單一敘事進行重新配置。

更深層的變化在於,穩定幣與 RWA 正在重塑加密市場的金融分工結構。穩定幣提供的是底層結算與流動性基礎,RWA 提供的是可被拆分、組合和再利用的現實資產敞口,而智能合約則負責自動化執行與風險控制。在這一框架下,加密市場不再只是傳統金融的“影子市場”,而開始具備獨立承載金融活動的能力。這種能力的形成,並非一蹴而就,而是在合規、託管、審計和技術標準逐步完善的過程中,緩慢但持續地累積。因此,2026 年的穩定幣與 RWA,不應被簡單理解為“新賽道”或“主題投資”,而應被視為加密市場結構升級的關鍵節點。它們讓加密體系第一次具備了與現實金融長期共存、並相互滲透的可能性,也使得加密市場的增長邏輯,從週期驅動逐步轉向需求驅動、從封閉博弈走向開放協同。在這一過程中,真正重要的並不是單個項目的短期表現,而是加密市場正在形成一種新的金融基礎設施形態,其影響將遠超價格層面,深刻改變未來十年全球金融的運行方式。

四、從敘事驅動到效率驅動:應用層的集體再定價

在經歷多個週期的敘事輪動之後,加密市場的應用層正在進入一個關鍵拐點:單純依靠宏大願景、技術標籤或情緒共識所驅動的估值體系,正在系統性失效。DeFi、NFT、GameFi 乃至部分 AI 敘事的階段性退潮,並非意味著這些方向本身沒有價值,而是市場對“未來想象力溢價”的容忍度顯著下降。2026 年前後的應用層,正在從一個以故事為核心的定價體系,過渡到以效率、可持續性與真實使用強度為核心的新定價邏輯。

這一轉變的本質,在於加密市場的參與者結構發生了變化。隨著機構資金、產業資本以及對沖型資金佔比提升,市場不再只關注“能否講出一個足夠大的故事”,而更關心“是否真的解決了某個現實問題、是否具備成本或效率優勢、是否能在不依賴補貼的情況下持續運轉”。在這種審視框架下,大量曾經被高估的應用開始被重新定價,而少數在效率、體驗與成本結構上具備優勢的協議,反而獲得了更穩定的資本支持。

效率驅動的核心體現,是應用層開始圍繞“單位資本產出”和“單位用戶貢獻”展開競爭。無論是去中心化交易、借貸、支付還是基礎中間件,市場關注的焦點正在從 TVL、註冊用戶數等粗放指標,轉向交易深度、留存率、費用收入與資金週轉效率。這意味著應用不再只是底層公鏈生態的“敘事裝飾”,而成為需要自我造血、具備明確商業邏輯的獨立經濟體。對於無法形成正向現金流、或高度依賴激勵補貼的應用而言,其估值中“未來預期”的權重正在被快速壓縮。

與此同時,技術進步正在放大效率差異,加速應用層的分化。賬戶抽象、模塊化架構、跨鏈通信和高性能 Layer2 的成熟,使得用戶體驗與開發成本成為可量化、可對比的指標。這種情況下,用戶與開發者的遷移成本持續下降,應用之間不再具備“天然護城河”,只有在性能、成本或體驗上形成顯著優勢的產品,才能留住流量與資金。這種競爭環境,天然不利於“靠敘事維持溢價”的項目,卻為真正高效的基礎設施和應用提供了長期生存空間。

更重要的是,應用層的再定價並非孤立發生,而是與穩定幣、RWA 以及比特幣角色轉變形成共振。當鏈上開始承載更多現實經濟活動,應用的價值不再來自於“加密內部的循環博弈”,而來自於是否能夠高效承接真實資金流與真實需求。這使得那些服務於支付、結算、資產管理、風險對沖和數據協調的應用,逐步取代純投機型應用,成為市場關注的核心。這一變化並不意味著市場風險偏好徹底消失,而是風險溢價的分配方式發生了轉移,從敘事擴散轉向效率兌現。

因此,2026 年的應用層“集體再定價”,並不是一次短期的風格切換,而是一場結構性的價值重估。它標誌著加密市場正在逐步擺脫對情緒與故事的高度依賴,轉而以效率、可持續性和現實適配度作為核心評價標準。在這一過程中,應用層將不再是週期中波動最大的部分,而可能成為連接加密市場與現實經濟的關鍵橋樑,其長期價值也將更多取決於是否真正融入全球數字經濟的運行體系之中。

五、結論:2026 年不是新一輪牛市的起點,而是下一個十年的起點

如果仍然試圖用“下一輪牛市什麼時候來”去理解 2026 年的加密市場,本身就意味著站在了一個正在失效的分析框架之中。2026 年更重要的意義,並不在於價格是否再創新高,而在於加密市場完成了一次底層認知與結構的遷移:它開始從一個高度依賴週期敘事、情緒擴散與流動性博弈的邊緣市場,轉向一個嵌入現實金融體系、服務真實經濟需求、並逐步形成制度化運行邏輯的長期基礎設施體系。

這一變化,首先體現在市場目標的改變。過去十年,加密市場的核心問題是“如何證明自己存在的合理性”,而在 2026 年之後,這一問題正在被“如何更高效地運轉、如何與現實系統協同、如何承載更大規模的資金與用戶”所取代。比特幣不再只是高波動的風險資產,而開始被納入結構性儲備與宏觀配置框架;穩定幣從交易媒介演化為數字美元與數字流動性的關鍵出口;RWA 則第一次讓加密系統真正接入全球債務、商品與結算網絡。這些變化並不會在短期內帶來劇烈的價格狂歡,但它們決定了加密市場未來十年的邊界與上限。

更重要的是,2026 年標誌著“範式切換”的完成,而非開始。從週期博弈到結構博弈,從敘事定價到效率定價,從封閉的加密內部循環到與現實經濟的深度耦合,加密市場正在形成一套新的價值評估體系。在這一體系中,資產是否具備長期配置價值,協議是否能持續產生現金流,應用是否真正提高了金融與協作效率,開始比“敘事是否足夠性感”更為重要。這意味著,未來的上漲將更加分化、更加緩慢,也更加具有路徑依賴性,但同樣意味著系統性崩塌的概率在下降。

從歷史視角看,真正決定一個資產類別命運的,從來不是某一次牛市的高度,而是它是否成功完成了從投機品到基礎設施的轉化。2026 年的加密市場,正處在這樣一個關鍵轉折點上。價格仍會波動,敘事仍會更替,但底層結構已經發生改變:加密不再只是對傳統金融的“替代幻想”,而正在成為其延伸、補充乃至重構的一部分。這種轉變決定了,未來十年的加密市場,將更像一條緩慢但持續擴張的主線,而非一次次情緒驅動的脈衝式行情。

因此,與其問 2026 年是不是新一輪牛市的起點,不如承認它更像是一個“成年禮”——加密市場第一次以一種更接近現實金融系統的方式,重新定義了自身的角色、邊界與使命。真正的機會,或許不再屬於最擅長追逐週期的人,而屬於那些能夠理解結構變化、提前適應新範式、並在長期中與這一體系共同成長的參與者。