到2025年,比特幣的價格走勢反映了機構投資者行為的微妙但意義重大的轉變。儘管BTC仍然是市場的錨定幣,但大型投資者逐漸減少了比特幣的持倉,並將資金轉向了其他一些加密貨幣。

這種重新分配表明,機構傾向於將風險分散到多種資產上。然而,現在的關鍵問題是,是什麼促使機構遠離比特幣,以及考慮到比特幣歷史上四年週期的動態變化,這種趨勢是否會持續到2026年。

機構投資者更青睞山寨幣而非比特幣

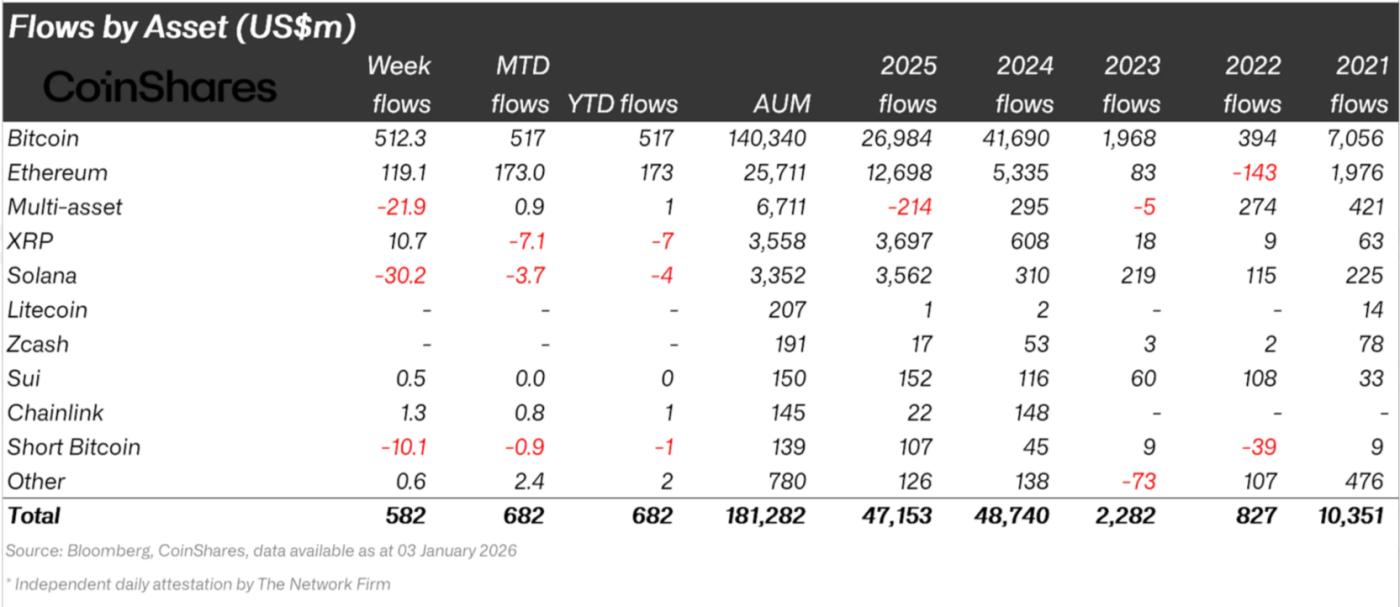

2025年1月至12月期間,機構投資者大幅拋售比特幣。CoinShares數據顯示,2024年機構投資者向BTC淨流入約416.9億美元。值得注意的是,同期其他加密貨幣,如以太坊、XRP和Solana,分別遭遇了53億美元、6.08億美元和3.1億美元的拋售。

這種情況在 2025 年發生了改變,當時比特幣的資金流入量為 269.8 億美元,而ETH、 XRP和SOL 的資金流入量分別為 126.9 億美元、36.9 億美元和 36.5 億美元。

想了解更多類似的代幣資訊?請點擊此處訂閱編輯 Harsh Notariya 的每日加密貨幣簡訊。

2025年機構資金流動預測。數據來源: CoinShares

2025年機構資金流動預測。數據來源: CoinShares從2024年到2025年,機構對比特幣的興趣下降了31%,而以太坊則增長了137%。另一方面, Solana和XRP的機構興趣分別增長了500%和1066%。

這就引出了一個問題:究竟是什麼促使機構轉向山寨幣?

它是去中心化金融(DeFi)嗎?它不是去中心化金融(DeFi)。

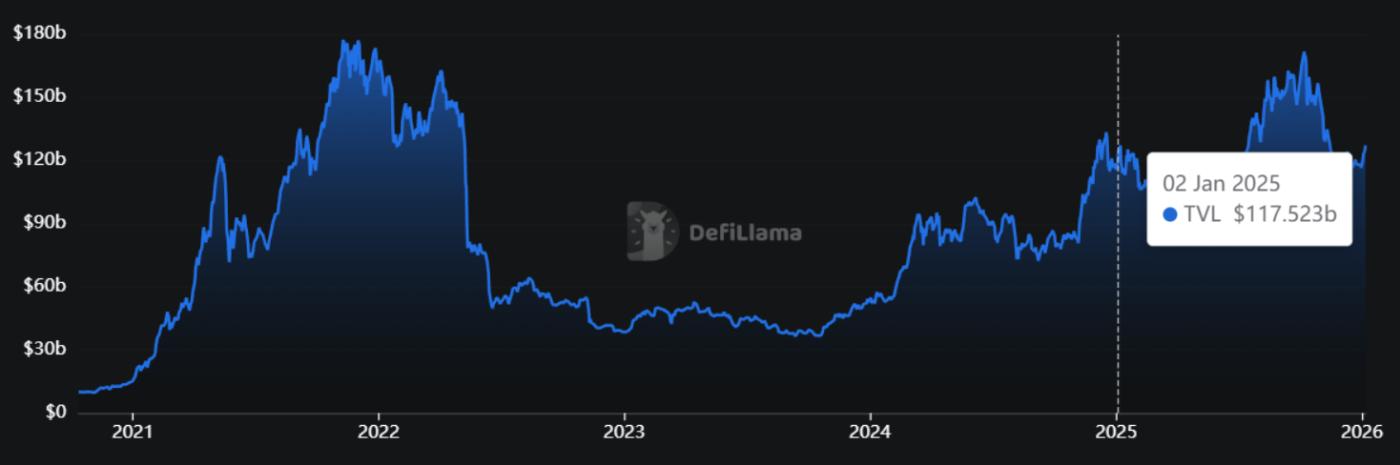

去中心化金融(DeFi)本應成為比特幣與其他主流競爭幣生態系統的主要區別驅動力。然而,在2025年,DeFi活動卻陷入停滯。2024年, DeFi協議的總鎖定價值大幅增長,從520億美元飆升121%至1150億美元。這一增長曾引發人們對DeFi持續加速發展的預期。

這些預期並未實現。2025年,DeFi總鎖定價值僅增長1.73%,達到1170億美元。儘管推出了新的協議和升級,但增長速度卻大幅放緩。這種停滯表明,DeFi未能提供足以持續吸引機構投資者興趣的全新實用功能。

DeFi TVL。來源: DefiLlama

DeFi TVL。來源: DefiLlama數據削弱了DeFi基本面推動機構轉向山寨幣的觀點。如果DeFi是催化劑,那麼資金部署應該隨著使用量的增長而增加。然而,實際情況是,資金活動趨於平穩,這表明除了鏈上效用之外,還有其他因素影響了機構在這一年的資產配置決策。

究竟是什麼導致了這種轉變

交易所交易基金(ETF)是機構投資者輪動投資山寨幣的主要推動力。然而,這種轉變更多是受輿論驅動,而非可衡量的基本面因素。儘管增長有限,競爭幣ETF之所以獲得批准,是因為人們聲稱DeFi的實用性足以證明擴大投資的合理性。

XRP、 Solana、Dogecoin和Hedera的ETF隨後迅速推出。最初的熱情推動了資金流入,但大多數產品的需求很快消退。除Solana和XRP外,其他產品的市場活動依然低迷。DogecoinETF在大多數交易日的淨流入量接近於零。

DogeETF資金流向。數據來源: SoSoValue

DogeETF資金流向。數據來源: SoSoValueHBAR ETF也遭遇了類似的境況。資金流入微乎其微,甚至常常為零。這些模式表明,機構投資者對競爭幣ETF的需求並不強勁。這些產品吸引了關注,但未能持續獲得資金。這進一步印證了此前的觀點:推動投資者從比特幣轉向山寨幣的並非實用性,而是炒作。

HBAR ETF資金流動情況。數據來源: SoSoValue

HBAR ETF資金流動情況。數據來源: SoSoValue比特幣的過去預示著它的未來嗎?

2025 年的Optimism可能在 2026 年遭遇大幅回調。兩個結構性因素預示著市場將重新評估比特幣。首先是實用性/需求的不足,其次是比特幣的四年週期。從歷史數據來看,這一週期在達到頂峰熱情之後通常會經歷一個降溫階段。

富達全球宏觀主管尤里恩·蒂默在2025年12月將2026年描述為“淡季”。這一評估與以往的週期相符,即在強勁上漲之後會出現盤整或輕微下跌。機構投資者通常會在此類時期降低風險。

“……我擔心比特幣可能已經結束了又一個為期四年的減半週期,無論從價格還是時間上來說都是如此。如果我們把所有的牛市(綠色)都排列起來,我們可以看到,在經歷了145個月的上漲之後,10月份12.5萬美元的高點與人們的預期基本吻合。比特幣的寒冬通常持續一年左右,所以我認為2026年可能是比特幣的‘休市年’(或‘低迷年’)。” Timer說道。

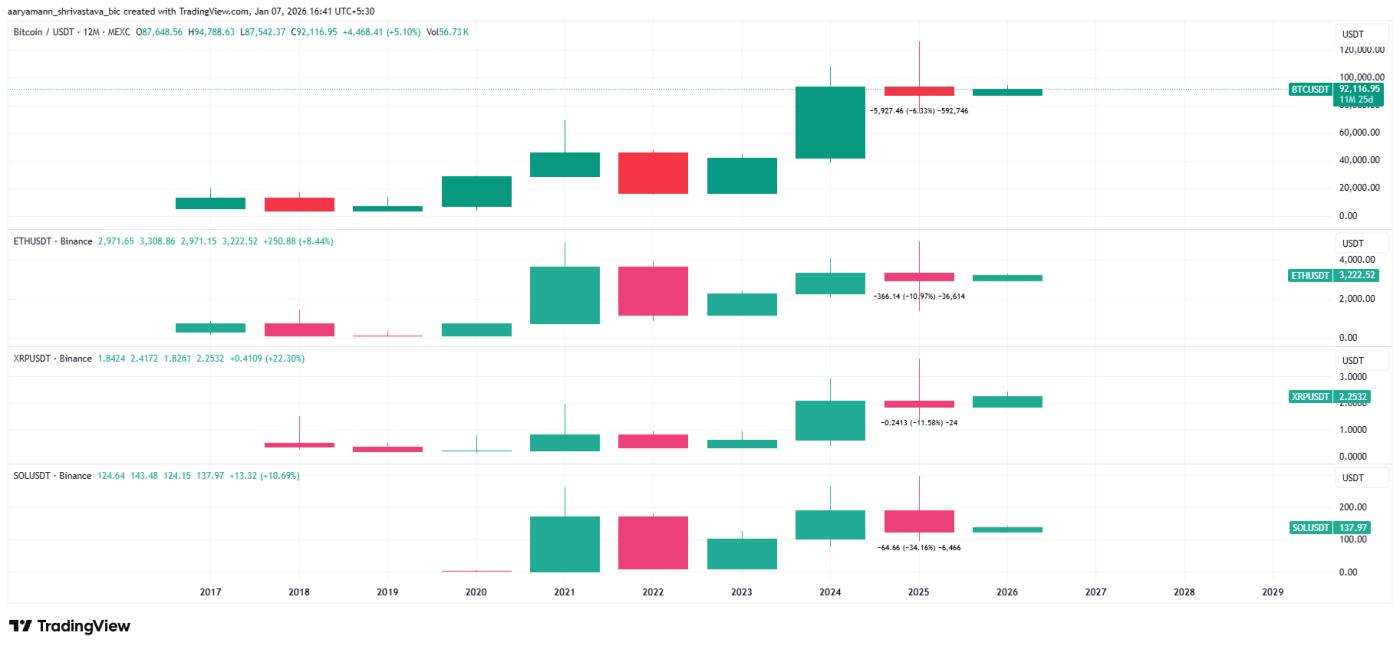

各類資產的價格表現都印證了這一觀點。2025年,比特幣價格下跌了6.3%,以太坊下跌了11%,XRP下跌了11.5%,Solana更是暴跌了34%。這種同步疲軟的走勢表明,山寨幣的基本面並未優於比特幣。除了ETF之外,機構投資者幾乎沒有動力去投資山寨幣而非比特幣。

比特幣和山寨幣價格分析。來源: TradingView

比特幣和山寨幣價格分析。來源: TradingView歷史上,當比特幣進入盤整階段時,其他加密貨幣往往會跟隨其走勢。2021 年至 2022 年的過渡期就清晰地證明了這一點。隨著BTC走弱,機構資本撤離了整個市場(參見 2025 年機構資金流動報告)。類似的模式可能會在 2026 年出現,從而降低投機性多元化投資的意願,並將注意力重新集中到流動性和風險管理上。

2025年機構投資者對比特幣的撤離似乎更多是週期性因素而非結構性因素造成的。ETF驅動的投資策略填補了DeFi增長放緩留下的空白,但市場需求並不旺盛。隨著週期性因素的重新發揮作用,機構投資者可能會重新評估山寨幣是否真的比比特幣更具優勢。