前言:當算力不再是唯一的度量衡

2026 年,比特幣挖礦行業的評價體系正在發生劇變。單純的“算力規模”已不再是決定市值的唯一標準。資本市場正在尋找兩類標的:一類是像 Core Scientific 那樣成功轉型 AI 的巨頭;另一類是像 CleanSpark 那樣極致追求效率的礦工。

而在這些顯性巨頭之外,燦谷代表了第三種非典型的生存樣本。本文將結合 Digital Mining Solutions 最新發布的《2025 Bitcoin Mining Market Review》(以下簡稱“2025 年報”),選取 MARA、CLSK、CORZ 三家代表性企業與 CANG 進行同維度的深度橫評,拆解其背後的商業邏輯差異與巨大的定價偏差。

一、 資產擴張模式:重劍無鋒 VS. 游擊戰術

在算力獲取成本(CAPEX)上,行業分化出了兩種截然不同的路徑。

1. 重資產派:CleanSpark & Riot Platforms

● 策略核心: “買新不買舊,自建不租賃”。 CLSK 和 Riot 傾向於斥巨資建設大規模礦場,並採購最新的 S21 或 XP 系列礦機。

● 優勢: 極高的能效比(J/TH 低),長期的運營穩定性,深受機構投資者喜愛。

● 劣勢: 極高的資本開支(CAPEX)。 新機成本通常在 $15-$25/TH,這導致投資回收期(ROI)被拉長。一旦幣價橫盤,巨大的折舊壓力會吞噬利潤。

2. 價值套利派:燦谷

● 策略核心: “供應鏈槓桿,極低成本擴張”。

○ 低成本建倉:燦谷沒有盲目追逐溢價極高的新機。2025 年報特別指出,燦谷通過收購二手在架礦機,迅速衝入行業第一梯隊,以極低的成本(約 $8/TH)獲取算力,相比同行構建了天然的安全墊。

○ 動態升級: 燦谷並非一直用舊機器,而是採取“Refresh”策略,例如 Q4 將 6 EH/s 的算力升級為 S21,只支付差價。

● 對比結論: CLSK 勝在效率,而燦谷勝在單位算力的性價比。在當前競爭激烈的環境下,燦谷獨特的“輕資產”模式,提供了更高的抗風險韌性。

二、 AI 轉型路徑:國際貨運樞紐 VS. 同城極速達網絡

隨著挖礦收益減半,AI 成為礦企的必爭之地。2025 年報的數據顯示,擁有明確 AI/HPC 收入的公司在股價上大幅跑贏純礦企。但在這個賽道上,燦谷與巨頭選擇了截然不同的切入點。

1. Core Scientific:國際貨運樞紐

● 商業模式: CORZ 簽下了 CoreWeave 的鉅額合同,致力於建設 Tier 3/4 級別的超大型數據中心。

這就像建設一座龐大的“國際機場貨運站”。它專門服務於“巨型集裝箱”(大模型訓練任務),吞吐量驚人。但這類基建對跑道、塔臺(雙路供電、超高冗餘)要求極高,建設週期長達數年,且資金門檻高達數十億,一旦建成就是不可替代的核心樞紐。

● 估值邏輯: 市場視其為“核心基礎設施”,給予了極高的溢價,因為它掌握了不可複製的稀缺資源。

2. 燦谷:同城極速達網絡

● 商業模式:燦谷避開建設“機場”的紅海,選擇主攻“AI 推理”長尾。通過低成本、超快速的 AI 化改造,將散落在全球的礦場轉化為去中心化 AI 節點。

這就像打造一張密集的“同城前置倉”或“極速配送網”。

○ 靈活改造: 不需要建設昂貴的機場跑道,而是利用現有的社區網點(礦場)進行簡單的電力和網絡升級,實現即插即用。

○ 處理小包裹: 它不運送巨型集裝箱,而是專門高頻、快速地處理海量的“小包裹”(中小企業的推理請求、實時響應任務)。

○ 智能調度: 通過中間件平臺,像調度快遞員一樣調度全球零散算力,形成分佈式網絡 。

● 對比結論: CORZ 做的是“重型基建”,賺的是昂貴的過路費,但太重且慢;燦谷做的是“末端物流”,賺的是高頻的週轉率和靈活性。在 AI 推理需求爆發的前夜,燦谷這種能夠快速響應中小企業需求的“極速達”模式,佔據了“快”和“廣”的先機。

三、 市場認知與籌碼結構:擁擠的交易 VS. 認知的荒原

如果說基本面決定了長期的地板,那麼市場認知的偏差則決定了短期的爆發力。2025 年報披露的機構持倉數據,揭示了最為驚人的反差。

1. 華爾街的寵兒:MARA & IREN

● 現狀: “擁擠的交易”。

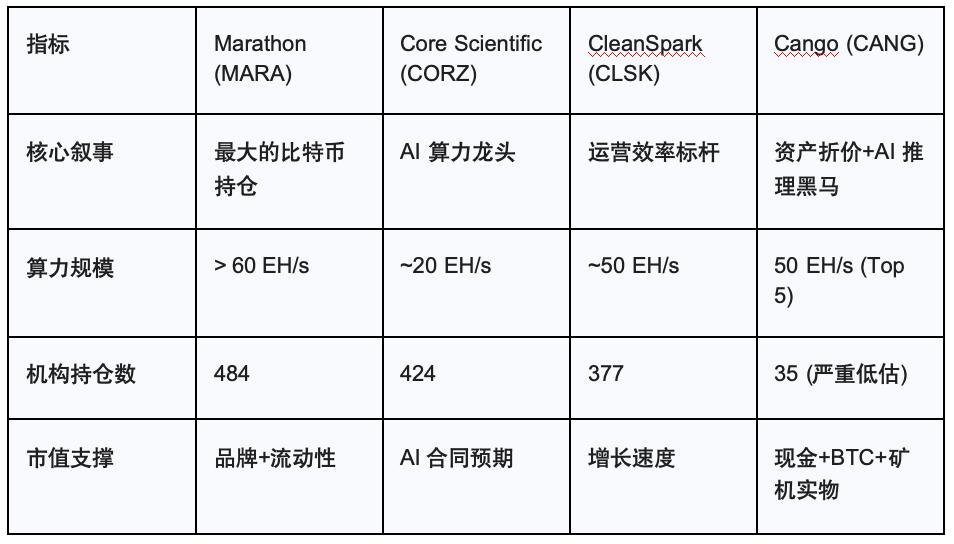

○ 數據:MARA 擁有 484 家機構持有者,IREN 擁有 433 家 。

○ 邏輯: 幾乎所有關注 Crypto 或 AI 的基金都已經配資了這些龍頭。它們的信息是完全透明的,預期已經充分打進了股價(Priced-in)。想要推動股價繼續上漲,需要極其驚豔的業績超預期。

2. 被遺忘的角落:燦谷

● 現狀: “認知的荒原”。

○ 數據: 儘管算力規模已躋身全球前五(50 EH/s),但燦谷僅有 35 家機構持有者 。

○ 邏輯: 這意味著絕大多數機構資金尚未覆蓋到這家公司。這種極度的信息不對稱,往往也是超額收益的來源。

○ 催化劑: 隨著燦谷 AI 業務開始披露,或者其比特幣持倉價值被重新審視,哪怕只有少量機構資金開始“填坑”,對於這樣一個低流動性、低估值的標的來說,都可能帶來巨大的邊際定價影響。

○ 對比結論: 投資 MARA 是在跟隨共識,賺的是行業 Beta;投資燦谷是在預判認知修復,博的是機構進場帶來的 Alpha。

四、 總結:投資者的選擇題

最後,我們回到最核心的估值邏輯。

深度點評:

市場目前給 CORZ 和 MARA 的定價包含了極高的“預期溢價”。而燦谷的市值甚至低於其賬面上的“硬資產”(BTC 持倉 + 礦機 + 現金 - 債務)。

這意味著,市場尚未給燦谷的 50 EH/s 算力 以及 Tier 2 AI 轉型 賦予任何正向估值。

投資建議:

● 如果你相信資金的抱團效應,追求絕對的流動性和行業貝塔,MARA 依然是首選。

● 如果你看好 AI 訓練端 的確定性爆發,且不介意高估值,CORZ 是最純正的標的。

● 但如果你是一個價值投資者,尋找的是下有資產底,上有 AI 轉型期權的高賠率標的,那麼 燦谷在當前的定價體系下,顯然提供了一個極具吸引力的入場位置。