本文為機器翻譯

展示原文

比特幣收益率經常被類比錯誤地解讀。

大多數重新擔保的 $BTC 模型隱含地假設 $BTC 收益應該類似於 $ETH 收益;最大化利用率,重複使用抵押品,並在多個層面上抽象歸因。

@Lombard_Finance 持相反觀點。它將收益視為必須通過明確的經濟活動才能獲得的東西,並以保守的方式進行歸因。

這種差異並非外觀上的,而是建築結構上的。

•••

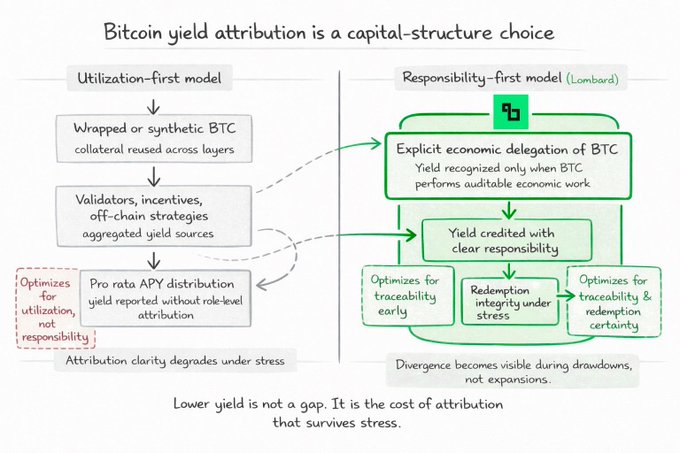

— 📌 利用率優先模型

在大多數重新分配的 $BTC 設計中,收益歸因是間接的。

$BTC 被封裝或以合成方式暴露於驗證者活動、協議激勵或鏈下策略。收益隨後被彙總並按比例分配。會計功能正常,但歸因機制薄弱。系統可以報告年化收益率 (APY),但無法明確說明收益的來源或風險由哪一層承擔。

該模型以優化資源利用率為目標。

它並未針對歸屬清晰度進行優化。

當環境穩定時,這種區別很容易被忽略。但在壓力之下,它就變得顯而易見了。

— 📌 $BTC 承擔明確責任並努力實現目標

Lombard 使用了不同的約束集。

只有當 $BTC 被部署到系統內部明確的、可審計的經濟功能中時,$LBTC 的收益才能被認可。重用受到限制。避免遞歸槓桿。如果 $BTC 無法與在不利條件下仍然存在的生產活動明確關聯,則不計入收益。

這使得倫巴德的產量下降得更慢、更小。

這樣也使文字清晰易讀。

該協議以資本責任為核心構建,而非收益放大。收益的歸屬取決於 $BTC 的實際表現,而非 $BTC 的持有量。

— 📌 為什麼設計出來的產量較低

產量下降並非實施方面的缺陷。

它是一種過濾機制。

倫巴德故意拒絕依賴於以下因素的收益:

+ 隱藏槓桿

+ 期限錯配

+ 救贖脆弱性

+ 通過聚合歸因

如果協議無法解釋資金回撤期間收益的來源,它會提前壓縮收益,而不是掩蓋風險。

這種權衡取捨優先考慮兌現的可靠性,而非表面上的收益。

— 📌 模型分歧點

模型之間的差異在壓力下表現得最為明顯。

重新調整後的 $BTC 系統往往能更長時間地維持收益率的良好表現,即使贖回路徑變窄且收益歸屬變得模糊不清。倫巴德則接受相反的結果。收益率會更早壓縮,以便後期會計核算保持一致。

這並非哲學選擇。

這是資本結構選擇的問題。

— 📌 倫巴第是為哪些人而建

這些設計選擇決定了該系統能夠吸引哪些類型的資本。

投機性資本會根據收益率曲線進行優化。

+ 機構級資本優化了可追溯性和贖回確定性。

倫巴第是為第二組人建造的。

這就是為什麼 $LBTC 不被定義為“帶收益的BTC”。這種定義容易讓人將其與利用率最大化的模型進行比較。$LBTC 更恰當的理解是 $BTC 具有可審計的經濟委託機制,其中收益是次要因素。

•••

— 📌 結論

@Lombard_Finance 的目標並非最大化收益。

它試圖明確風險。

誰拿走了它?

它所在的位置。

當事情出現問題時,這個道理是否仍然成立。

這在加密貨幣領域很少見。

這是經久耐用的系統中的標準配置。

隆巴德感到這是不可避免的

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享