一次被否決的提案,撕開了 Aave 的真實處境。

文章作者:M3S & BA

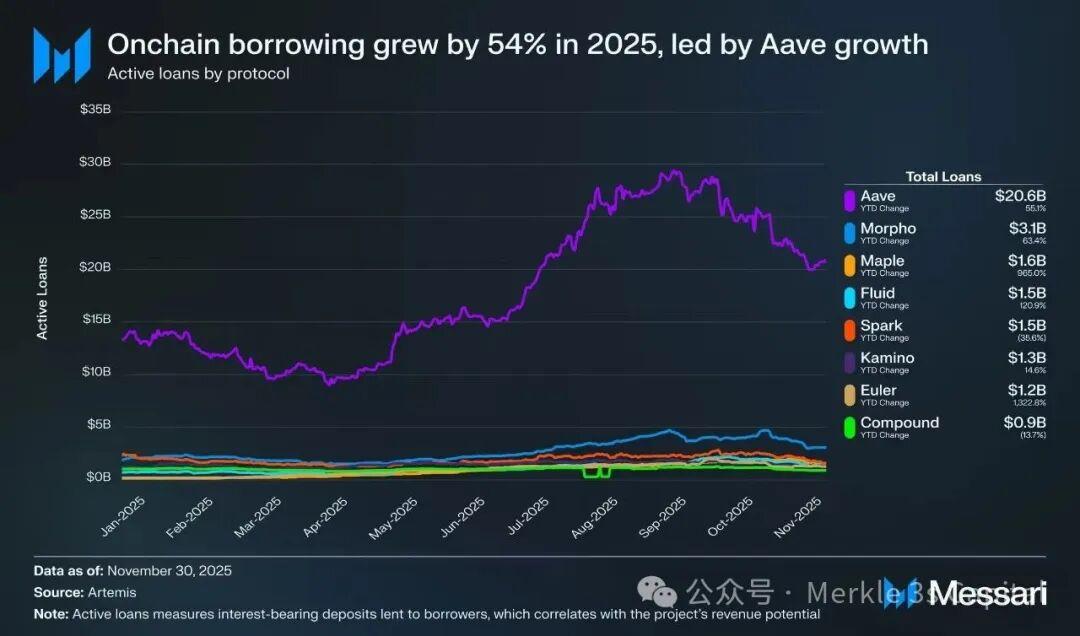

如果只看數據,Aave 依然是 DeFi 借貸領域無可爭議的王者。

2025 年,鏈上借貸規模同比增長 54%,而其中絕大部分增長來自 Aave;截至 2026 年初,Aave 的 TVL 仍穩居行業第一,ETH 存款創下歷史新高,協議持續為以太坊生態貢獻穩定、可預測的真實收入。

但就在這一切“看起來很好”的同時,一次治理投票卻暴露了 Aave 內部最尖銳的矛盾。

在一項試圖將 品牌與前端控制權交由 DAO 的提案中,社區以 55% 的反對票明確否決了這一方向。隨後,Aave 創始人 Stani Kulechov 公開承諾,將探索 向代幣持有者分享協議外收入的新方案,以緩解當前的治理緊張局勢。

這並不是一次普通的 DAO 分歧。

它發生在 Aave 明確押注 RWA(現實世界資產)與機構市場的關鍵節點,也恰恰指向一個更深層的問題:

當一個 DeFi 協議開始走向現實世界金融,它的增長、治理與價值分配機制,是否還適配原有的模型?

第一章 | 55% 的反對票,否決的並不是“去中心化”

從表面看,這次投票似乎是一次“社區否決 Labs 權力”的失敗案例。

但如果只停留在“去中心化 vs 中心化”的二元對立上,就會誤判這次事件的真正含義。

1 投票結果真正說明了什麼?

這次提案的核心,並非修改參數或經濟模型,而是涉及三項高度敏感的資產:

・Aave 品牌(Brand)

・官方前端(App/UI)

・對外產品控制權

最終結果是:

・55% 反對

・41% 棄權

・僅 3.5% 支持

這意味著兩件事:

第一,社區並未準備好接管一個“完整產品公司”的複雜職責;

第二,Aave 的代幣持有者,並不認為“直接控制產品”是當前最優解。

2 DAO 不適合產品,這其實是共識

Stani 在隨後的回應中,明確表達了一個很多成熟 DeFi 項目都會遇到、但很少公開說清的現實判斷:

世界級的消費級或機構級產品,往往需要強主見、高執行力和快速迭代,這並不是 DAO 的優勢所在。

這並不是否定 DAO 的價值,而是在重新劃分邊界:

・DAO 適合:

・協議層經濟設計

・風險參數與激勵機制

・長期方向共識

・DAO 不適合:

・前端產品體驗

・商業化節奏

・對外品牌與分發策略

問題不在於“去不去中心化”,而在於——哪些層可以去中心化,哪些層必須集中執行。

3 那為什麼爭議仍然爆發?

因為隨著 Aave 走向 RWA 與機構市場,一個過去可以被忽略的問題,正在變得無法迴避:

如果產品和品牌不歸 DAO,那新增收入和價值增長,是否也會逐漸與 Token 脫鉤?

這,才是 55% 反對票背後的真實焦慮。

第二章 | 為什麼 RWA 是 Aave 的必選項,而不是“新故事”

如果把這次治理爭議,僅僅理解為一次 DAO 與 Labs 的權力摩擦,就會忽略一個更重要的背景:

Aave 正在主動脫離“純加密原生借貸”的舒適區。

1 加密原生借貸的增長天花板已經顯現

過去幾年,Aave 的增長邏輯高度清晰:

・以 ETH、BTC、穩定幣為核心抵押物

・通過浮動利率,服務槓桿需求

・在牛市中,隨著資產價格上漲與風險偏好提升,借貸規模迅速放大

這一模型在 2020–2024 年間被反覆驗證,也讓 Aave 成為 DeFi 借貸的事實標準。

但它同時帶來了三個結構性約束:

・強週期性:借貸規模與 ETH/BTC 價格高度相關

・資產集中度過高:絕大多數抵押物仍來自少數加密資產

・增量來源單一:更多是槓桿循環,而非真實信用需求

換句話說,Aave 很強,但它的增長仍然是 加密市場 β 的函數。

2 RWA 帶來的不是流量,而是“不同性質的資產負債表”

RWA(現實世界資產)之所以被 Aave 明確列為戰略重點,並不是因為敘事更新,而是因為它在根本上改變了三件事:

・資產來源:從鏈上原生資產,擴展到國債、基金、信貸等現實世界資產

・收益性質:從高度波動的利差,轉向更穩定、可預測的現金流

・用戶結構:從加密原生用戶,走向機構、企業與金融中介

這意味著,一旦 RWA 成為主線,Aave 追求的就不再只是“更高的 TVL”,而是:

能否成為連接鏈上流動性與現實金融體系的長期基礎設施。

3 這也是為什麼 RWA 會放大治理問題

正是在這個背景下,治理與收入分配問題被迅速放大。

在純 DeFi 階段:

・大部分價值來自協議內利差

・Token 與協議收入的綁定相對直接

但在 RWA 與機構化路徑中:

・增量價值更多來自 產品、合規結構、品牌信任與分發能力

・而這些能力,並不完全存在於協議層

這使得一個過去可以模糊處理的問題,變得無法迴避:

當 Aave 的增長越來越依賴“協議之外的能力”,這些能力所產生的收入,究竟應當如何與 Token 對齊?

第三章 | Horizon 模型:合規優先,但代價同樣清晰

面對 RWA 的現實約束,Aave 給出的第一個答案,是 Horizon。

1 Horizon 是一個務實但保守的解法

在 Horizon 中,Aave 選擇了一條清晰的路徑:

・RWA 資產採用 Permissioned 方式引入

・與 Aave V3 Core 完全隔離

・獨立風險池,獨立參與者

從合規角度看,這是一個非常理性的選擇,也使 Aave 成為當前 RWA 借貸規模最大的 DeFi 協議之一。

2 但 Horizon 並沒有形成“飛輪”

問題在於,Horizon 並未真正融入 Aave 的核心增長引擎。

・RWA 流動性無法與主池共享

・槓桿、清算、組合性被嚴格限制

・收益與風險被鎖定在子市場內部

結果是:

・RWA 是“存在的”

・但它並沒有推動 Aave 主協議的規模躍遷

換句話說,Horizon 更像是一個合規側翼,而不是第二增長曲線。

3 這再次回到了治理與激勵的問題

如果 RWA 無法像加密原生資產那樣,直接融入主協議並放大 TVL 與收入,那麼:

・Labs 投入的產品與合規成本如何回收?

・Token Holder 又如何分享長期價值?

這正是前端、品牌與收入歸屬爭議的現實背景,而不是單純的權力之爭。

第四章 | 前端與收入之爭,本質是 RWA 時代的價值重構

隨著 Aave 走向機構市場,一個過去在 DeFi 中不那麼重要的部分,開始變得關鍵:

前端與品牌。

1 在 RWA 時代,增長不只發生在協議內

在機構與現實世界用戶眼中,決定是否使用 Aave 的因素,往往並不是:

・利率參數

・清算閾值

・治理提案細節

而是:

・產品體驗是否穩定

・合規路徑是否清晰

・品牌是否可信

這些價值,更多沉澱在 產品層與品牌層,而非協議合約本身。

2 雙方的邏輯,其實都成立

這也是為什麼這場衝突顯得格外棘手。

・Aave Labs 的邏輯:

・世界級產品需要集中執行

・DAO 不適合管理商業化與產品節奏

・Token Holder 的邏輯:

・AAVE 承擔系統性風險

・長期價值不應被稀釋在協議之外

這並不是一場“誰對誰錯”的爭論,而是一場 價值邊界尚未完成重構的拉扯。

第五章 | 收入分享,是緩和矛盾的第一步,而不是終點

在提案被否決後,Stani 提出的“協議外收入分享”方案,釋放了一個重要信號:

Aave 意識到了 Token 與增長之間重新對齊的必要性。

但這一步,更多是止血,而不是定型。

・收入來源尚不清晰

・分配機制仍待設計

・與 RWA 規模化後的長期結構,仍未完全匹配

如果這些問題無法被系統性解決,那麼 RWA 仍可能停留在“邊緣擴展”,而無法成為真正的增長引擎。

結語 | Aave 不在衰退,而是在重定 DeFi 的邊界

Aave 今天面臨的,並不是簡單的治理失敗。

它正在經歷的是一次更困難、也更高級的轉型:

・從 DeFi 協議 → 金融平臺

・從 Token 治理 → 多層權責結構

・從 利差增長 → 收入多元化

這條路註定伴隨衝突。

真正決定 Aave 下一輪增長的,不是某一項提案的成敗,而是它能否在 不犧牲去中心化精神的前提下,完成與現實世界金融的對接。

這,才是 Aave 站在十字路口的真正含義。