多年來,財務顧問一直將加密貨幣配置比例控制在1%以下,把比特幣視為投機性投資的附屬品,而不是投資組合的重要組成部分。這種時代正在終結。

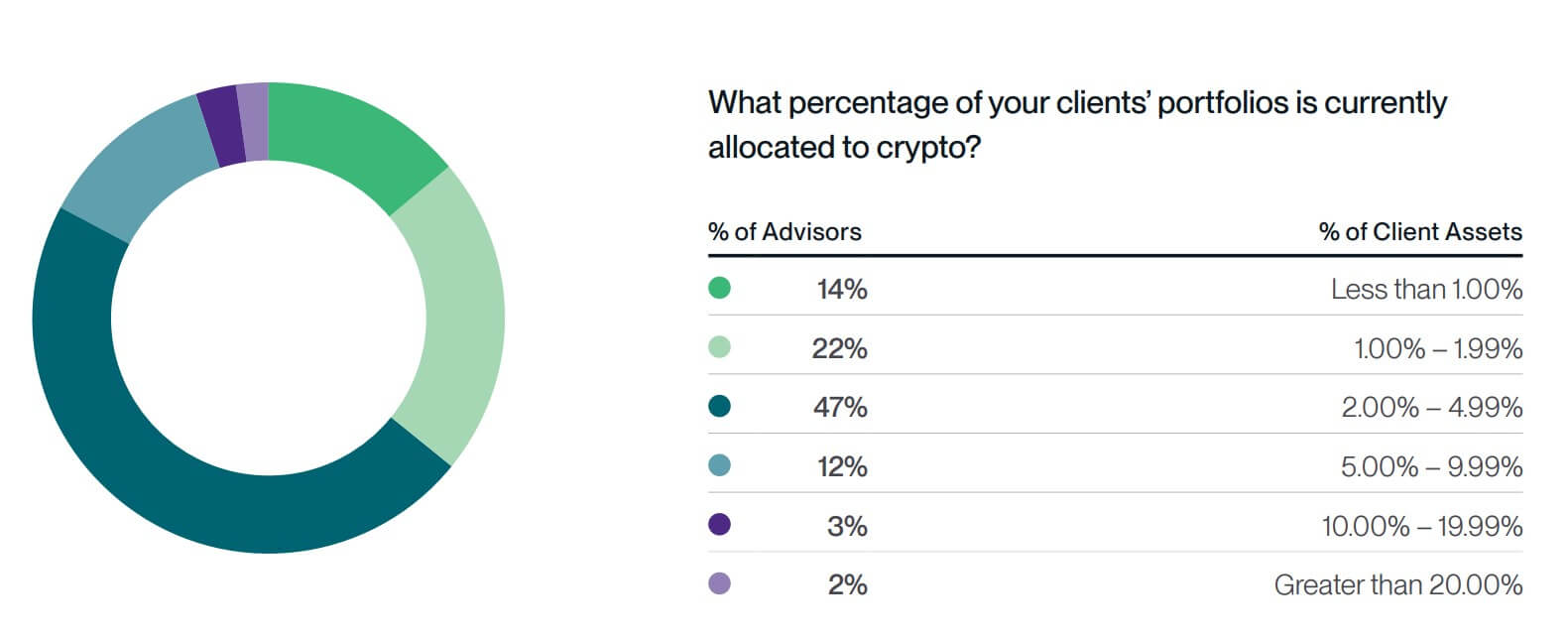

根據 Bitwise 和 VettaFi 的 2026 年基準調查,目前 47% 的持有加密貨幣的顧問投資組合的配置比例超過 2%,而 83% 的投資組合的配置比例低於 5%。

分佈情況則更為精確:47%持有加密貨幣投資的顧問的投資比例在2%到5%之間,而17%的投資比例超過了5%。儘管這些顧問只佔少數,但他們意義重大,因為他們已經不再只是“淺嘗輒止”,而是在構建資產配置者眼中真正的“投資組合”。

這種轉變並非孤立發生。大型託管機構、券商和機構資產管理公司正在發佈明確的資產配置指南,將加密貨幣視為一種風險管理的資產類別,而非投機性投資。

富達機構的研究表明,在樂觀的情況下,將 2% 到 5% 的資金配置到比特幣可以改善退休結果,即使比特幣價格跌至零,也能將最壞情況下的收入損失限制在 1% 以下。

摩根士丹利的財富管理首席投資官建議,激進型投資組合的收益率最高可達 4%,增長型投資組合的收益率最高可達 3%,平衡型投資組合的收益率最高可達 2%,保守型收益策略的收益率最高可達 0%。

美國銀行表示,對於能夠承受較高波動性的投資者來說,1% 到 4% 的收益率“可能比較合適”,同時該行正在擴大顧問對加密貨幣交易所交易產品的訪問權限。

這些並非邊緣參與者或加密貨幣原生基金。它們是管理著數萬億美元客戶資產併為財務顧問構建投資組合設定準則的公司。

當富達發佈模型,將加密貨幣投資比例提高到 5% 時,摩根士丹利明確地根據風險承受能力對資產配置進行分級,這向顧問們傳達的信息很明確:加密貨幣值得擁有超過 1% 的佔比,但投資者仍然需要將其視為高波動性投資,而不是核心持倉。

分佈情況顯示了顧問們的實際去向。

Bitwise/VettaFi 的數據揭示了具體的分配區間。

在持有加密貨幣的投資組合中,14%的投資組合持有比例低於1%,22%的投資組合持有比例在1%到2%之間,這被認為是傳統的“試水”區間。但現在有47%的投資組合持有比例在2%到5%之間,在這個比例範圍內,加密貨幣配置開始發揮其作為合法投資組合組成部分的作用。

除此之外,17% 的人將投資比例提高到 5% 以上:12% 的人投資比例在 5% 到 10% 之間,3% 的人投資比例在 10% 到 20% 之間,2% 的人投資比例超過 20%。

調查數據清楚地表明瞭為什麼大多數顧問只關注 5%:波動性擔憂從 2024 年的 47% 躍升至 2025 年的 57%,而監管不確定性仍然佔據 53% 的權重。

儘管如此,近五分之一的加密貨幣投資顧問認為,經風險調整後的收益足以彌補傳統限制措施的不足。

尾部數據至關重要。它表明,一部分理財顧問,尤其是那些服務於年輕客戶、風險承受能力較高投資組合或對比特幣作為價值儲存手段深信不疑的客戶,將加密貨幣視為比附屬持倉更重要的投資標的。

他們正在建立足夠大的倉位,足以對投資組合的結果產生重大影響。

從投機性敞口到風險分級袖套

將波動性較大的資產類別納入投資組合的傳統策略遵循著可預測的軌跡。

首先,機構會完全避免這種做法。然後,他們會允許少量、由客戶主導的投機行為,通常不超過1%。最後,他們會將其納入正式的資產配置框架,並根據風險承受能力提出明確的規模建議。

加密貨幣正進入第三階段。摩根士丹利的層級式結構是教科書式的投資組合邏輯。它將加密貨幣視為一種應納入多元化投資組合的資產,而不僅僅是一種可以容忍的投機行為。

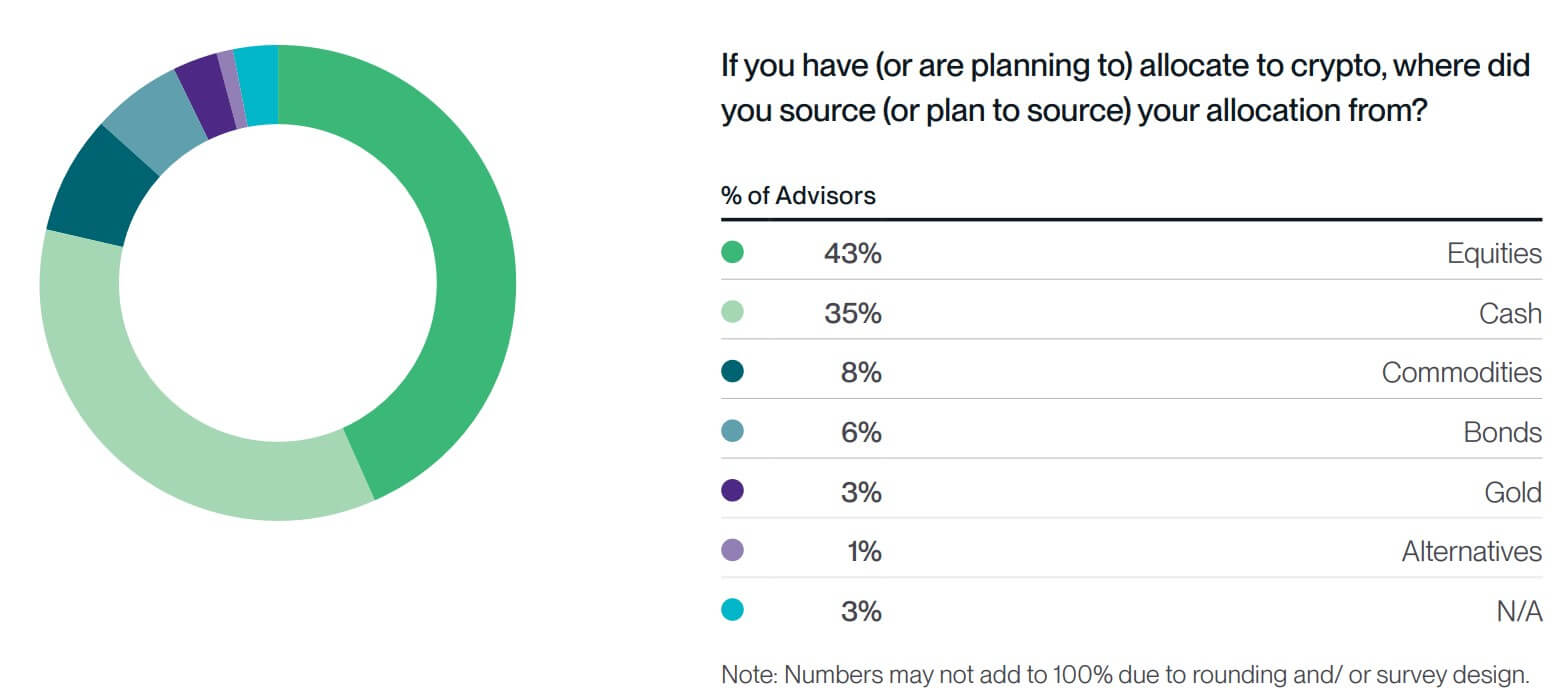

Bitwise/VettaFi 的調查顯示,這種邏輯正在轉化為實際行為。當理財顧問將資金配置到加密貨幣時,43% 的資金來自股票,35% 來自現金。

用加密貨幣替代股票表明,理財顧問將加密貨幣視為一種增長型資產配置,其風險狀況與股票類似。從現金中提取資金則表明,他們堅信閒置資金應該投資於具有可觀回報潛力的資產。

基礎設施促成了這一轉變

從 1% 到 2% 再到 5% 的行為轉變需要基礎設施。

Bitwise/VettaFi 的調查顯示,目前 42% 的理財顧問可以在客戶賬戶中購買加密貨幣,高於 2024 年的 35% 和 2023 年的 19%。主要託管機構和經紀交易商正在以更快的速度開放這一渠道。

調查顯示,目前投資加密貨幣的顧問中有 99% 計劃在 2026 年維持或增加投資比例。

這種Persistence是資產類別從試驗階段走向市場認可的標誌。理財顧問不會維持對他們認為是投機性資產的配置,而是在他們認為該資產具有結構性作用時才會這樣做。

個人信念會轉化為專業建議。調查發現,56%的顧問目前個人持有加密貨幣,這是自2018年該調查開始以來的最高水平,高於2024年預測的49%。

理財顧問們首先成為信徒,然後將這種信念擴展到客戶的投資組合中。

產品偏好也體現了理財顧問的專業水平。當被問及他們最感興趣的加密貨幣投資類型時,42%的理財顧問選擇了指數基金而非單一幣種基金。

這種對多元化的偏好表明,顧問們看待加密貨幣投資的方式,與看待新興市場、集中風險重要的資產類別以及廣泛投資的方式類似。

機構投資者行動更快

顧問的變動反映了機構投資者的動向。

道富銀行 2025 年數字資產調查發現,超過 50% 的機構目前持有的數字資產敞口不到 1%,但 60% 的機構計劃在未來一年內將配置比例提高到 2% 以上。

數字資產的平均投資組合配置比例為 7%,預計三年內目標配置比例將達到 16%。

對沖基金已經跨越了Threshold。AIMA 和普華永道的一項調查發現,全球 55% 的對沖基金持有加密貨幣相關資產,高於前一年的 47%。

在持有加密貨幣的人群中,平均配置比例約為7%。部分基金將加密貨幣視為核心另類投資,從而拉高了平均配置比例。

為什麼尺寸很重要

投資組合構建將規模視為投資信心的信號。

1%的比特幣配置即使失敗也不會造成損失,但即使成功也幫不上什麼忙。對於管理100萬美元投資組合的顧問來說,1%的比特幣配置意味著1萬美元的風險。

如果比特幣價格翻倍,投資組合收益 1%;如果減半,投資組合虧損 0.5%。雖然數學上看似合理,但實際影響微乎其微。

5% 的風險敞口意味著同樣的投資組合有 5 萬美元的風險。比特幣價格翻倍會使投資組合總價值增加 5%,而減半則會使總價值減少 2.5%。這足以對年度收益產生影響,並且隨著時間的推移,複利效應也會顯現。

Bitwise/VettaFi 的數據顯示,近一半持有加密貨幣投資的顧問的倉位在 2% 到 5% 之間,這種配置起到了真正的套利作用。

儘管人們清楚地意識到波動風險和監管不確定性,但仍有 17% 的投資組合的集中度超過了 5%,這表明,對於一部分投資組合而言,其潛在回報足以證明承擔比傳統指導所允許的更高的集中度風險是合理的。

研究推動共識和新的基線

大型資產管理公司不會孤立地發佈資產配置指引。

景順(Invesco)的多資產研究已對比特幣配置進行了明確的壓力測試。景順與Galaxy聯合發佈了一份白皮書,構建了1%至10%的比特幣配置模型,為投資顧問提供了一個思考小額持倉的框架。

建模工作將討論的焦點從“我們是否應該納入比特幣?”轉移到“在現有風險預算下,多少比例才合理?”當富達對2%到5%的比特幣配置比例進行建模並量化下行保護時,它將比特幣視為新興市場股票配置:一種波動性高但投資組合邏輯合理的資產。

多家公司得出相似的範圍,表明該模型能夠產生一致的結果。這種趨同性讓顧問們相信,2%到5%並非異常值建議。

1%的配置比例是有其目的的。它讓理財顧問可以告訴客戶“是的,您可以進行投資”,而無需承擔實質性的風險。它也讓機構能夠在不投入大量資金的情況下,試驗託管和交易基礎設施。

這一步驟已完成。現貨ETF交易價差小,流動性充足。富達、紐約梅隆銀行和道富銀行的託管解決方案均已投入運營。

Bitwise/VettaFi 的調查顯示,目前 32% 的顧問在客戶賬戶中配置加密貨幣,高於 2024 年的 22%,這是自該調查開始以來的最高水平。

數據顯示,顧問們正在通過將比例調整至 2% 至 5% 來回答規模問題,但也有相當一部分人會進一步提高比例。

他們正在打造真正的袖套:足夠小,可以防止下行風險;足夠大,如果理論成立,可以抓住上行收益。

1% 的時代讓加密貨幣在投資組合中站穩了腳跟。2% 到 5% 的時代將決定它能否成為機構資產配置的永久組成部分。