本文為機器翻譯

展示原文

我根據 @Eli5defi 的論點,將當前格局可視化。

我的看法也一樣,第一代借貸模式已經消亡,10/10 在這方面徹底失敗了。

舊式的借貸理念正在消亡(或者說已經消亡了)。

如果你需要150%的抵押品才能借到100美元,這就叫做負面信用記錄的產生。

你並沒有獲得新的資金,而是低效地釋放了現有資金,同時鎖定了更多資金。這種模式只適用於一種用途,那就是利用遞歸槓桿進行投機。

24小時內清算170億美元,160萬個賬戶被清空。

接受這一點會加速進步。

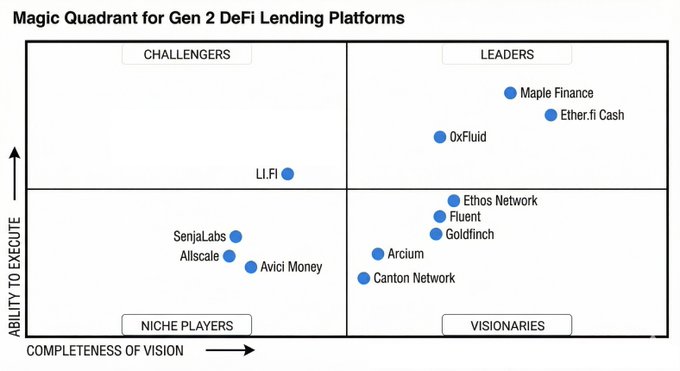

在第二世代定義中,我們看到4種平行進化同時發生:

1)隱私層:當競爭對手實時看到整個貸款組合的清算點和槓桿率時,對沖基金無法正常運作。

@Arcium 在Solana上構建機密計算。

@CantonNetwork 創建了機構網絡之網絡。

2)跨鏈互操作性:放棄封裝資產,轉而使用原生消息傳遞。@LayerZero_Core v2 和Chainlink CCIP 正在取代易受攻擊的多重簽名橋接器。

@lifiprotocol 聚合了 30 多個去中心化交易所 (DEX) 和 15 個以上的橋接協議,累計交易量達 550 億美元。任何借貸協議都能立即實現跨鏈。

@SenjaLabs 在 Kaia 上利用 LayerZero 實現全鏈借貸,並集成到 LINE 迷你 dapp 中。在 Web2 即時通訊應用內提供 DeFi 借貸服務。

3)消費者抽象:基於ERC-4337的賬戶抽象,採用密碼技術。消費者採用率達70%。支持創建生物識別錢包。可通過支付平臺進行gas贊助。

@allscaleio 從 YZi Labs 融資 500 萬美元,為中小企業提供應收賬款融資服務。首月即結算了 500 萬美元應收賬款。

@AviciMoney 提供以加密貨幣為抵押的信用額度。非託管 Visa 卡。無需出售資產即可消費。

@ether_fi 現金允許您使用 weETH 借入USDC ,抵押品可賺取質押獎勵。收益可抵消借貸成本。潛在的自償性信用額度。

4)基於信譽的低抵押貸款:實現資本效率和取代傳統金融的唯一途徑。Soulbound 代幣作為不可轉讓的信譽徽章。經核實的信用評分和貸款償還歷史。

@ethos_network 致力於構建信任網絡。這是一個擔保系統,借款人可以用自己的聲譽為他人擔保。如果借款人違約,將受到社會懲罰。信譽評分可以解鎖低抵押貸款,因為違約的社會成本起到威懾作用。

@fluentxyz 連接創建可移植的“打印”數據,聚合跨鏈行為。Solana 強大的還款歷史可立即向以太坊協議證明其可信度。解決冷啟動問題。

@maplefinance 管理著超過10億美元的syrupUSDC資產。鏈上抵押不足,但有鏈下法律協議擔保。混合型橋接代碼和法律。

@goldfinch_fi 連接加密資本與新興市場金融科技公司。在違約潮後推出的 Goldfinch Prime 專注於符合美國證券交易委員會 (SEC) 規定的私募信貸基金。

@0xfluid 總抵押額達到 34 億美元。將貸款金庫和去中心化交易所整合為單一流動性層,通過更深層次的即時清算流動性,實現更高的貸款價值比。

twitter.com/arndxt_xo/status/2...

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享