作者:Jae,PANews

1月14日,DFINITY基金會正式發佈了名為“Mission 70”的全新代幣經濟學白皮書,提出了一項極為激進的通縮計劃:到2026年底,將ICP的通脹率削減掉70%。

消息發佈後,ICP價格表現強勁,日內漲幅一度超過30%,領跑市場。這不是簡單的情緒化炒作,而是對Internet Computer基本面的重新定價。

對於懷揣著“重構互聯網”野心的DFINITY而言,這不僅是一次經濟模型的調整,或將成為生態發展的轉折點,其正試圖用一次高難度的“經濟手術”,完成從“燒錢的基礎設施”到“自給自足的價值引擎”的驚險一躍。

從補貼擴張轉向通縮時代,欲將通脹率削減超70%

這份全新的白皮書由創始人Dominic Williams親自操刀,它不像一份尋常的項目更新,更像是一份面向全體持幣者的“財政緊縮法案”。

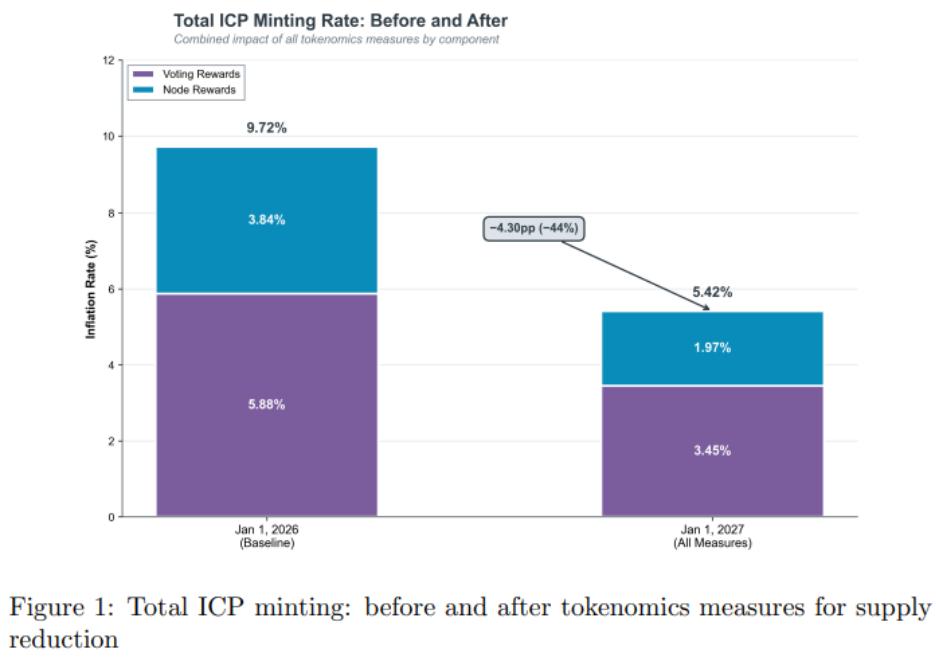

這一計劃的核心目標是,通過“減供”與“增需”雙重槓桿,在 2026 年內將 ICP 代幣的新增發行量,也就是名義通脹率降低 70% 甚至更多,,讓ICP邁向通縮。

ICP目前的年化通脹率約為9.72%,主要來自供給側的兩大“出血點”:治理投票獎勵(5.88%)與節點提供商激勵(3.84%)。這就像一臺不斷印鈔的機器,持續稀釋著早期參與者的資產價值。

Mission 70提議首先在供給側“止血”,通過修改NNS(網絡神經系統)的激勵參數,預計實現 44% 的“絕對代幣削減量”。這種模式的邏輯在於,通過犧牲部分名義收益率,換取更低的通脹和更高的資產稀缺性,從而換取代幣的長期稀缺性,本質上是一種深層次的價值博弈。

白皮書指出,減少投票獎勵雖然短期內降低了質押者的名義收益,但是通過提高代幣價值與減少流通拋壓,長期持有者的風險調整後收益反而會因流動性風險的降低而得到優化。

另外,節點激勵的削減則基於提供商運營效率的提升以及 ICP 價格升高帶來的乘數效應:當ICP價格上漲時,支付同等法幣價值的節點費用所需增發的ICP數量將被減少。

僅靠供給側的“節流”,很難實現70%的總減排目標。為了填補剩餘26%的減排目標,DFINITY將賭注押在了AI賽道,圍繞著“Caffeine AI”平臺制定了一套需求擴張策略。

Caffeine被定位為世界上第一個商用的“自編寫互聯網”平臺,其技術原理在於利用鏈上大語言模型(LLM)實現自然語言編程(NLP),來允許非技術用戶通過文字描述直接在ICP上開發、部署與運行全棧應用程序,致力於將互聯網用戶從單純的消費者轉化為活躍的構建者。

在經濟模型中,Caffeine驅動的所有計算、存儲等網絡行為都會消耗“Cycles”。Cycles 是ICP生態中用於量化和計算存儲資源的單位,代表執行單個指令的成本,通過銷燬ICP來創建。

DFINITY計劃吸引到更多AI模型和企業級雲引擎直接運行在ICP上,通過這些高算力、高存儲需求的應用大規模燃燒Cycles,進而對ICP產生可持續的通縮效應。

這也意味著,ICP 的價值捕獲將不再依賴於投機,而是直接與全球去中心化AI計算的真實需求掛鉤。

相關閱讀:DFINITY基金會押注AI,Caffeine憑何帶動ICP暴漲?

這場經濟手術的底層邏輯,是DFINITY對自身發展階段的一次精準判斷:補貼擴張期已經結束,必須進入價值捕獲期。它試圖解決ICP自誕生以來最被詬病的價值稀釋問題,將市場注意力從通脹轉向實際的鏈上資源消耗。

開發活躍度居全球第二,打造三大競爭壁壘

市場往往容易被價格波動所迷惑。DFINITY的經濟大改革是建立在堅實的技術地基之上。

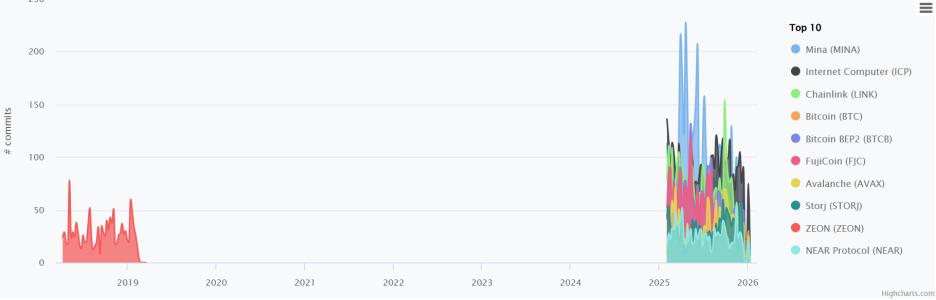

代碼庫的活躍度通常是衡量項目長期生命力的最客觀的顯性指標。

CryptoMiso數據顯示,過去12個月,Internet Computer在GitHub提交量高達4,185次,位列全球所有區塊鏈項目的第二位,領先於比特幣、以太坊及Solana等老牌公鏈。

這種高強度的開發節奏,主要源於DFINITY基金會規模龐大的開發團隊。而這種開發活躍度並非盲目堆砌,重點包括:

- 子網擴容:2025年的一系列升級將子網的存儲容量提升至2 TiB,並引入了動態負載均衡,顯著增強了網絡處理海量數據的能力。

- Wasm執行效率優化:持續推高WebAssembly的性能極限,讓ICP能以接近原生的速度執行復雜的智能合約計算。

- 門限密碼學迭代:持續強化Chain Fusion技術,讓ICP合約能夠直接管理比特幣、以太坊和Solana等外部公鏈的原生資產,而無需經過風險較高的跨鏈橋。

高活躍的開發節奏和與持續的技術交付表明,儘管市場週期波詭雲譎,但ICP的開發者群體並未流失,反而正在向DFINITY基金會制定的目標穩步邁進。

而這些技術積澱,也正是DFINITY敢於發動“經濟手術”的底氣所在。

而隨著技術架構的迭代,如今Internet Computer已經從一條單純的L1進化為一個具備主權計算能力的雲平臺。在激烈的市場競爭中,其競爭優勢主要體現在3個維度:

首先,鞏固鏈上AI的實戰能力,Internet Computer是目前極少數可以原生運行AI推理模型的公鏈。不同於其它項目將AI放在鏈下運行並通過零知識證明(ZKP)回傳結果,其能夠直接加載神經網絡模型。在AI+Web3爆發的大背景下,這一優勢難以被替代。

- 端到端加密與隱私:Internet Computer實現了鏈上敏感數據的加密存儲,來保證AI模型在處理用戶私人數據時,即使是節點提供商也無法窺視其內容。

- 成本效益:在Internet Computer上運行 AI 推理的綜合成本比Palantir等傳統SaaS巨頭降低了20%以上,這讓其在去中心化機器學習(DeML)領域具備了極強的商業競爭力。

其次,構建無縫的互操作未來,ICP 合約可以作為其它鏈的原生地址運行。在跨鏈橋安全事故頻發的背景下,Internet Computer提供的“Chain Fusion”技術可能代表了互操作性的未來方向。

- BTC與SOL的原生融合:Internet Computer目前已實現對比特幣鏈上原生資產(如 Ordinals、Runes)與Solana資產的直接操作,且過程種將不涉及任何包裝代幣或中心化託管方,大幅提升了多鏈資產管理的安全性。

- 全鏈DeFi樞紐:這種能力或將使Internet Computer成為連接碎片化公鏈生態的“粘合劑”,允許開發者構建無感的多鏈部署DeFi應用。

最後,消除大規模採用的門檻,ICP的“反向Gas模型”是其吸引主流開發者的有力武器。在這一模型下,用戶無需購買代幣或安裝插件錢包即可使用DApp,大幅降低了Web3的准入門檻,使用體驗能對標Web2。結合Internet Identity 2.0,用戶通過手機自帶的指紋或面部識別即可實現無感登錄,這一功能遠超老牌公鏈。

幣價暴跌99%,中心化的歷史遺留問題致市場信任赤字

儘管技術願景宏大,但DFINITY通往”世界計算機“的道路仍佈滿荊棘,當下面對著來自市場偏見、生態規模和執行風險的多重挑戰。

一方面,自2021年主網上線後,ICP代幣價格從峰值的400多美元暴跌至個位數,讓無數投資者血本無歸。雖然DFINITY堅稱這是由於市場操縱所致,但長期的投資者訴訟以及對基金會拋售的指控依然揮之不去。

儘管DFINITY已多次請求法院撤銷相關案件,但針對市場操縱的法律審查始終是懸在項目頭頂的達摩克利斯之劍。

這種“中心化天亡項目”的刻板印象,或在一定程度上限制新入場資金的參與意願。

另一方面,ICP面臨著技術和應用倒掛的現象。

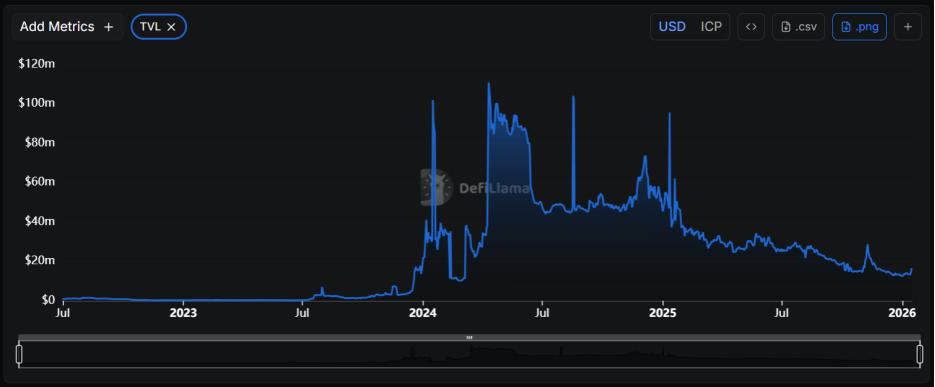

一是DeFi規模滯後。相較於以太坊或Solana,Internet Computer的DeFi生態規模仍有極大差距。截至 1月16日,其鏈上TVL僅約1,600萬美元左右。

二是流動性深度不足。雖然協議擁有著強大的跨鏈技術,但ckBTC、ckETH等鏈上原生資產的流動性深度不足,大額交易面臨高滑點風險。

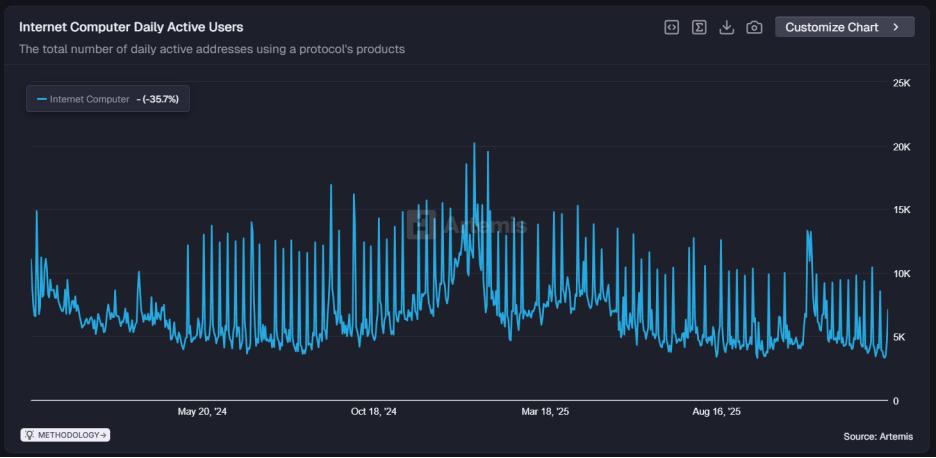

三是用戶基數薄弱。Internet Computer的日活地址數量僅7,000人左右,與市值排名前十的公鏈相比仍然有相當明顯的量級差距,如何將“自編寫互聯網”的願景轉化為真實的用戶流量,將是其當務之急。

三是用戶基數薄弱。Internet Computer的日活地址數量僅7,000人左右,與市值排名前十的公鏈相比仍然有相當明顯的量級差距,如何將“自編寫互聯網”的願景轉化為真實的用戶流量,將是其當務之急。

不確定性最高的地方則是“通脹手術”的執行效果。Mission 70是一場精密的經濟實驗,其成功主要依賴於兩個前提的同步實現:一是減少獎勵不會導致節點提供商大量流失;二是Caffeine AI能帶來指數級增長的Cycles燃燒。如果AI平臺的落地不及預期,單純的獎勵削減可能會演變為對生態活力的打擊,甚至陷入”價格下跌—通脹加劇“的惡性循環 。

DFINITY正試圖通過新的代幣經濟模型打一場翻身仗。如果說2021年的ICP是靠“世界計算機”的願景走紅,那麼2026年的ICP則打算憑藉精密的通縮模型和真實的數據自證,向市場證明其價值創造與捕獲能力。

對於投資者而言,判斷ICP價格的底層邏輯已發生變化,不再是模糊的生態繁榮,而是聚焦在兩個可量化、可追蹤的硬指標:Cycles的燃燒速率以及鏈上AI推理的調用頻率。

短期的幣價漲幅或許只是情緒的釋放,而新代幣經濟模型Mission 70的實際執行效果,以及能否打破“技術強、生態弱”的魔咒,將成為決定ICP能否重返頂級公鏈序列的關鍵。