2026年1月20日,加密貨幣市場經歷了一次劇烈的去槓桿化事件。超過18.2萬名交易者的倉位被強制平倉,總清算金額超過10.8億美元。由於比特幣和以太坊期貨交易者遭遇了連鎖追繳保證金的衝擊,幾乎所有損失都來自多頭頭寸。

由於全球宏觀經濟壓力加劇和數字資產技術疲軟,交易員們目前正面臨更高的槓桿率。

創紀錄的清算重創槓桿交易者

根據CoinGlass 的數據,截至 1 月 20 日的 24 小時內,共有 182,729 名交易者被強制平倉,總損失達 10.8 億美元。其中大部分是多頭頭寸,損失總額達 10.8 億美元,而空頭頭寸的損失則低得多,僅為 7967 萬美元。

比特幣多頭頭寸被強制平倉的金額高達 4.2706 億美元,以太坊緊隨其後,為 3.7447 億美元。BitgetBitget單筆最大的強制平倉涉及價值 1352 萬美元的 BTCUSDT_UMCBL 頭寸。各大交易所均報告了重大損失:Hyperliquid 在四小時內多頭頭寸強制平倉金額達 1.3239 億美元, Bybit9135 萬美元,幣安為 6408 萬美元。

當交易所因保證金不足以彌補損失而平倉交易者的槓桿頭寸時,就會發生強制平倉。隨著價格對高槓杆頭寸的不利波動,交易所會自動出售抵押品,從而引發連鎖反應,每次強制平倉都會進一步壓低價格並觸發追加保證金通知。

知名交易員遭受重創。知名投資者麻吉大哥一天之內遭遇五次清算,總損失高達 2418 萬美元。如果以太坊價格跌至 2991.43 美元,他剩餘的 2200 個ETH(價值 667 萬美元)將面臨進一步的風險。

技術疲軟和市場壓力信號

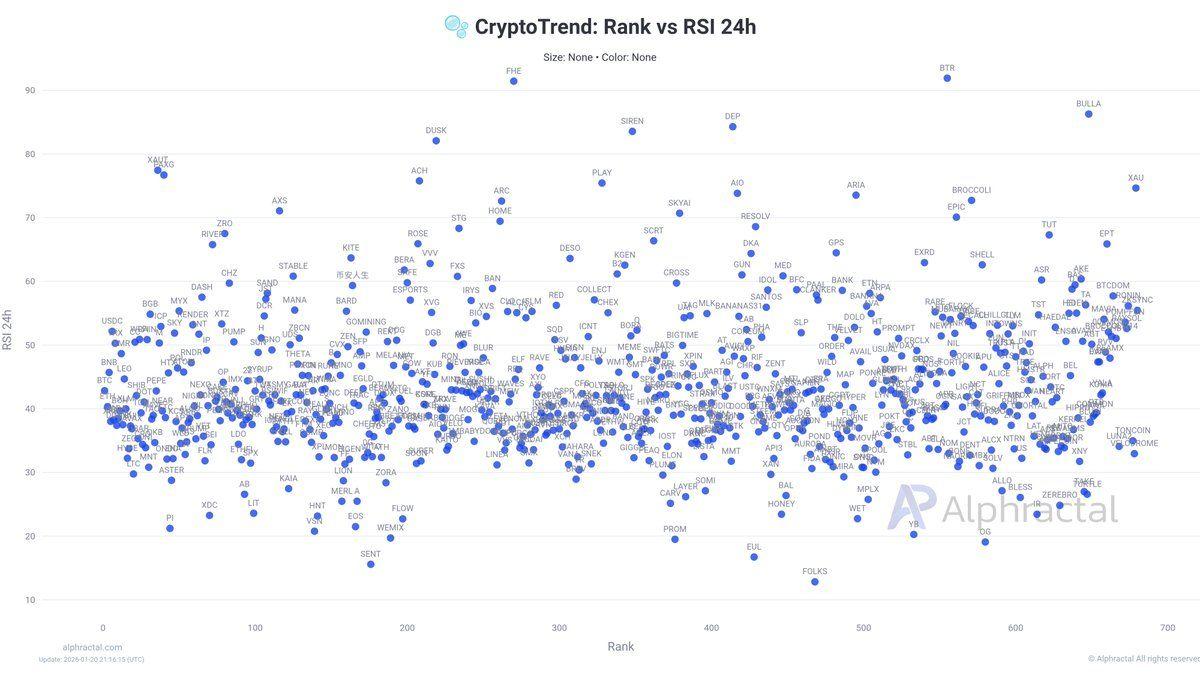

多項市場指標顯示,除了價格下跌之外,市場還承受著明顯的壓力。技術分析發現,大多數山寨幣的日線相對強弱指數(RSI)均低於50,這表明拋售壓力持續存在。RSI的取值範圍為0到100;低於50的值表示看跌情緒。

技術指標顯示相對強弱指數(RSI)低於50,清算比率偏高。來源:Alphractal

技術指標顯示相對強弱指數(RSI)低於50,清算比率偏高。來源:Alphractal過去24小時內,市場大部分板塊的清算持倉比率仍然居高不下,表明槓桿率明顯下降。該比率衡量的是未平倉頭寸被清算的比例,在市場承壓和被迫拋售期間會飆升。

“大多數山寨幣的日線相對強弱指數(RSI)均低於50,表明拋售壓力巨大。此外,市場大部分幣種的24小時清算/未平倉合約比率也偏高,表明過去24小時內大量交易者被強制平倉。這是典型的去槓桿化和市場壓力環境。”

這些反覆的清算耗盡了投資者的資金,使得交易者更難以更低的價格重新進入市場。這可能導致惡性循環,因為在最需要需求來穩定價格的時候,買家群體卻在萎縮。

全球流動性威脅加劇,市場壓力增大。

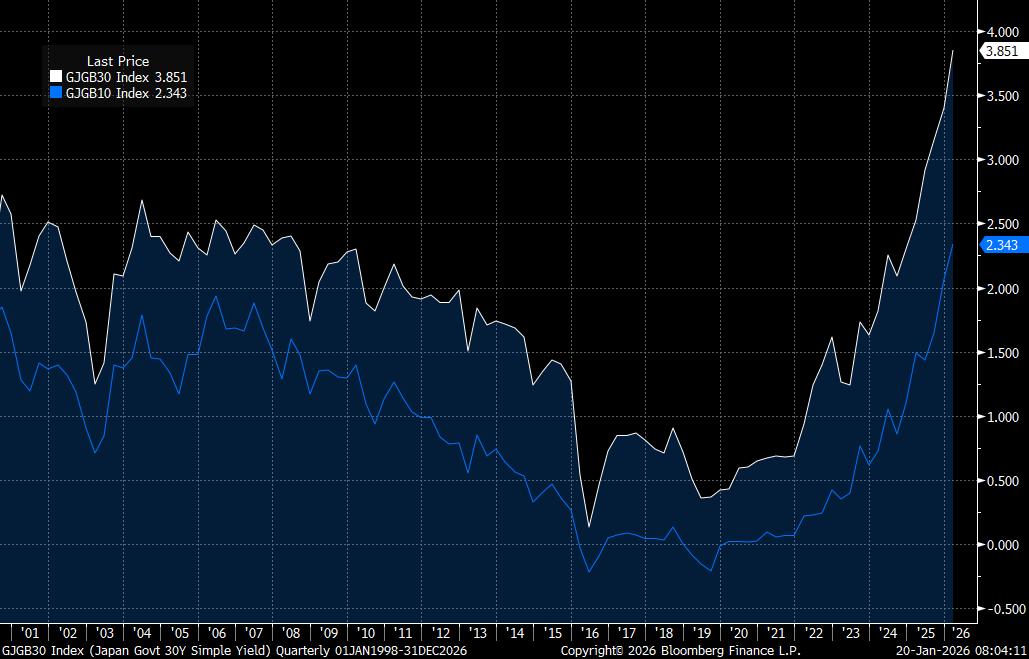

除了加密貨幣自身面臨的挑戰之外,宏觀經濟事件也在加劇市場波動。1月20日,日本債券市場出現劇烈波動:30年期日本國債收益率飆升25個基點至3.86%,10年期國債收益率也上漲8個基點至2.34%。這兩個數字均創下日本主權債務的現代歷史新高。

日本國債收益率大幅上漲至歷史新高(來源:Ole S. Hansen)

日本國債收益率大幅上漲至歷史新高(來源:Ole S. Hansen)收益率的這種變化影響深遠。幾十年來,日本的低收益率一直支撐著全球流動性,推動了套利交易的發展,即投資者以低利率借入日元,投資於包括加密貨幣在內的高收益資產。

然而,日本國債收益率的上升使得持有這些頭寸的成本大幅增加。因此,資金正回流日本,並從加密貨幣等風險較高的資產中撤出。日本央行的選擇有限:控制收益率可能會導致日元貶值,而更緊縮的政策則可能扭曲市場或削弱市場信心。無論如何,全球流動性狀況正在收緊。

來自達沃斯世界經濟論壇的壓力進一步加劇,該論壇的政策討論可能會帶來更多監管方面的不確定性。這一年度盛會往往會引發市場波動,尤其對加密貨幣而言更是如此,因為這類資產在全球範圍內仍受到更嚴格的監管審查。

加密貨幣市場未來或將持續波動

技術疲軟、槓桿交易者資金枯竭以及全球流動性收緊,都預示著不確定性將持續存在。隨著市場消化日本國債收益率上升以及達沃斯論壇的任何信號,短期波動性可能會加劇。

高槓杆交易者仍然面臨巨大風險。當市場狀況惡化時,交易所會自動平倉以限制風險——這往往會導致交易者血本無歸。加密貨幣社區將這種情況稱為“rekt”,這是一個俚語,意為“破產”。

當清算比率和壓力比率較高時,有效的風險管理至關重要。然而,不利的市場環境和資金耗盡可能會限制買盤,使價格持續承壓,直到較低的價格吸引新的資金或宏觀趨勢緩解。

接下來的幾天將揭示加密貨幣市場能否承受住這次動盪,或者隨著全球金融形勢的變化,是否會有更多清算浪潮接踵而至。