- 由於軍事升級風險和關稅帶來的不確定性,黃金和白銀作為主要的地緣政治對沖工具正在重新定價,而比特幣則仍然受到槓桿解除和流動性敏感性的制約。

- 貴金屬與BTC之間的巨大差異表明,在危機時期,市場仍然偏愛具有長期貨幣信譽和央行需求的資產。

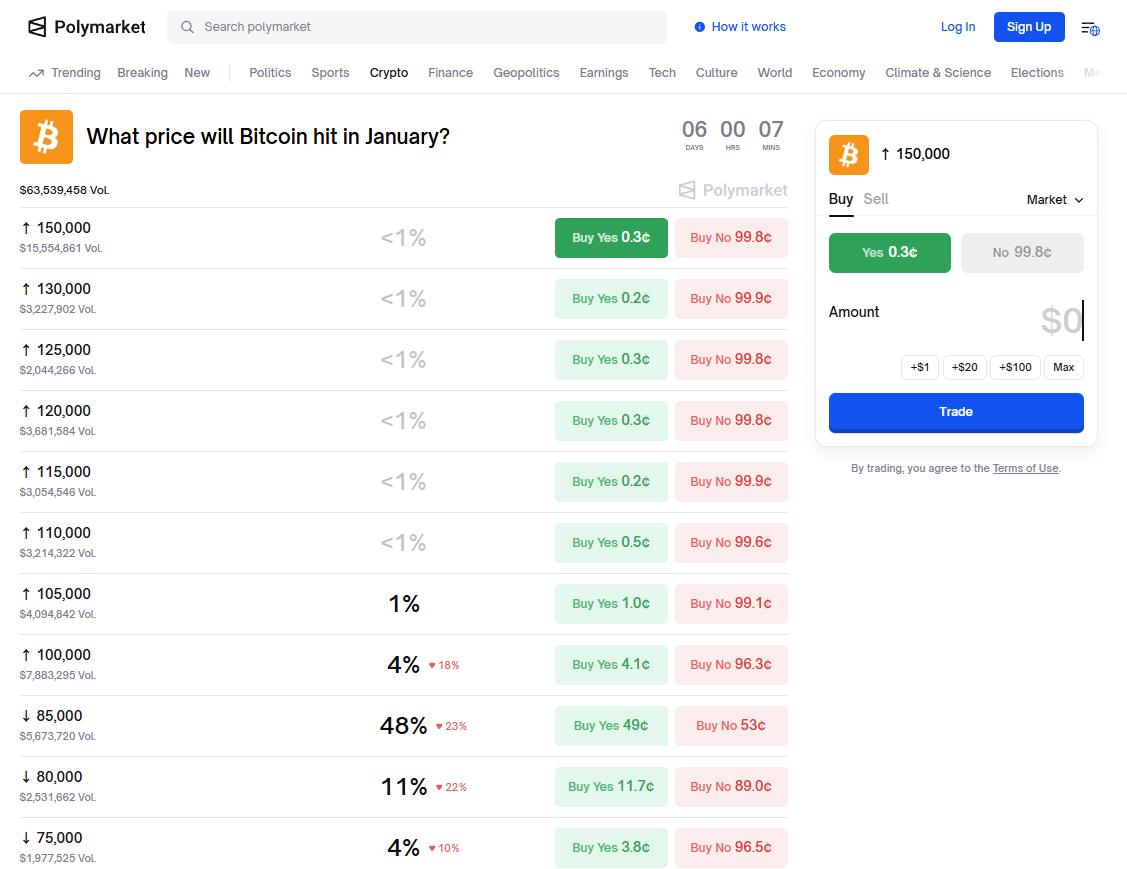

- Polymarket 預測比特幣重回 85,000 美元的概率不斷上升,反映出市場策略正從投機性上漲轉向下行保護和宏觀驅動的倉位配置,這表明市場正在為長期的不確定性做好準備。

美伊緊張局勢升級、特朗普重拾地緣政治邊緣政策以及流動性收緊,推動黃金價格突破 5000 美元,同時也暴露了比特幣的脆弱性,因為市場越來越重視衝突風險,而忽視了“數字黃金”的說法。

當安全港灣經受壓力測試時

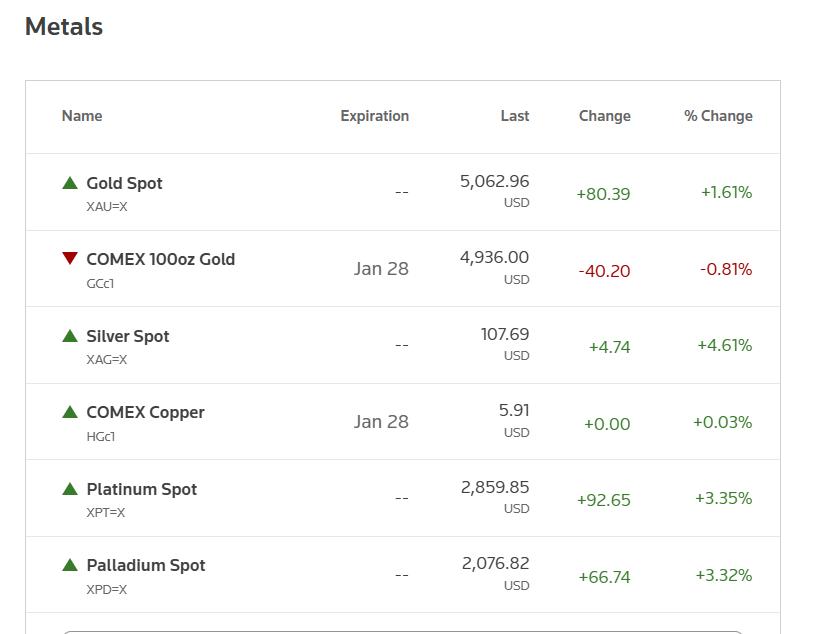

2026年1月下旬,市場被迫對一種對“成長型”資產而言異常危險的風險組合進行定價:一方面是圍繞伊朗局勢再度升級的溢價,另一方面是與華盛頓的關稅信號和聯盟談判相關的另一項獨立的信譽溢價。這兩項因素共同促使投資者轉向那些在不確定性下表現良好的資產,而非僅僅受益於流動性的資產。路透社報道稱,現貨黃金價格首次突破每盎司5000美元大關,盤中一度創下約5085.50美元的歷史新高。分析師明確指出,此舉是地緣政治不穩定和政策不確定性引發的避險需求所致。同樣的防禦性倉位也推動白銀價格進入了歷史罕見的水平。路透社在同一時間段的報道中指出,在投機熱潮和避險需求的推動下,白銀價格突破了每盎司100美元。這一背景很重要,因為它解釋了為什麼“黃金買盤”看起來是結構性的,而不是由新聞頭條驅動的:央行購買、ETF資金流動,以及人們認為政策風險不再是尾部事件而是基本假設,所有這些都強化了黃金作為投資者尋求無期限保險時的最後手段的作用。

黃金和白銀為何飆升

黃金在2026年突破大關並非源於完美的宏觀環境;恰恰相反,正是由於宏觀環境的混亂,黃金才得以蓬勃發展。當市場對政策一致性的信心減弱,以及地緣政治不確定性提升了可轉移性和中性屬性的價值時,黃金往往會受益。路透社指出,黃金的上漲不僅受到地緣政治因素的支撐,還受到對美國貨幣政策寬鬆、ETF資金流入以及央行購債(報道中特別強調了中國)的預期影響。正是這些因素的結合,使得“恐慌性交易”演變為持續趨勢,而非曇花一現的單日飆升。與此同時,白銀的表現與其說是純粹的貨幣對沖工具,不如說更像是在市場趨緊的預期之上疊加的擁擠動量交易,這也是其價格可能出現劇烈超調的原因:路透社注意到,白銀迅速加速突破三位數Threshold,這一價位在心理上會吸引趨勢跟蹤者和散戶投資者的本能買盤。就連股票市場的“恐慌指數”也做出了符合這種機制轉變的反應:在格陵蘭島關稅緊張局勢期間,VIX指數飆升至20左右,這表明市場對不確定性的定價發生了全面調整,而不僅僅是單一資產的波動。如果這聽起來像是典型的“避險情緒”,那確實如此——只不過不同之處在於,地緣政治溢價不僅與中東有關;它還與圍繞格陵蘭島的關稅威脅和聯盟談判交織在一起。路透社報道稱,特朗普最初威脅要徵收關稅,但在與北約達成框架協議後又撤回了這些威脅。

比特幣面臨流動性壓力

比特幣在這種特定壓力下的表現不佳,並不能自動否定“數字黃金”的說法,但它確實揭示了這種說法的侷限性:當流動性擴張且倉位保持耐心時,BTC可以像通脹對沖工具或貶值工具一樣發揮作用;然而,當市場需要即時流動性且必須首先降低槓桿時,它往往表現得像一種高貝塔係數、全天候風險資產。CoinDeskCoinDesk了比特幣在 1 月下旬回落至 8 萬美元高位的情況,其他報道則將此舉解讀為對年初漲幅的回吐,並反映出即使貴金屬價格飆升,市場風險偏好也已減弱。其機制簡單明瞭,且與意識形態無關:由於BTC持續交易且擁有廣泛的衍生品交易渠道,當新聞頭條將概率推向不利結果時,它便成為風險降低速度最快的資產之一;一旦關鍵價位被突破,清算會加速價格下跌,而黃金現貨市場結構通常不具備這種特性,因為它幾乎沒有槓桿。 CoinDesk本月早些時候發佈的亞洲早間簡報描述了另一起同樣具有啟發意義的拋售潮:比特幣跌破93,000美元引發了約6.8億美元的多頭平倉,凸顯了槓桿如何迅速將回調演變為連鎖反應。換句話說,黃金上漲是因為它是恐慌情緒的避險對象,而比特幣經常下跌是因為它是恐慌情緒的資金來源——直到強制拋售結束,長期買家入場。

地緣政治與政策風險

伊朗股市的定價主要受一個熟悉的渠道驅動——市場普遍預期伊朗經濟動盪的可能性增加、制裁升級以及能源價格上漲帶來的二階通脹風險——但對風險資產而言,更具腐蝕性的因素是政策波動,因為它會提高投資者對幾乎所有依賴穩定規則的資產的貼現率。路透社報道稱,特朗普表示他和美國軍方正在考慮對伊朗採取“強硬措施”,這自然會加劇地緣政治風險,並維持避險需求。與此同時,格陵蘭島關稅事件又引發了貿易政策和聯盟談判方面的另一重不確定性,先是威脅本身,後是政策逆轉,這或許能讓市場暫時平靜一天,但同時也強化了人們對政策路徑並非漸進而是斷續的觀點。在這種雙重溢價環境下,黃金看起來“乾淨”,而比特幣看起來“混亂”:黃金不需要穩定的機構就能運作,而比特幣的機構需求——現貨 ETF、公司財務報告、一級經紀商渠道——仍然依賴於金融體系的順暢運作和風險承受能力,而當波動性上升和宏觀催化劑聚集時,這兩者都會收緊。

Polymarket 定價中包含了什麼?

預測市場已成為交易員如何將新聞標題轉化為概率的隱形儀表盤,其價值不在於預測總是正確,而在於它們能夠以社交媒體無法企及的方式實時量化預期分佈。在Polymarket的加密貨幣市場頁面上,一份關於比特幣在1月份跌至85,000美元的合約顯示,在宏觀不確定性飆升期間,該概率上升至約49%,這實際上是市場在說:“更深的下跌不再是邊緣情景,而是接近五五開的概率。”其分析價值在於,這種概率的變化速度比傳統的研究報告或每日收盤價更快,並且往往會對引發拋售潮的相同催化劑——地緣政治升級新聞、關稅逆轉、波動性飆升——做出即時反應,因此它通常表現得像一個高頻情緒地震儀。在黃金不斷突破里程碑、白銀快速突破心理關口的當下,預測市場發出的信號不僅僅是看空BTC;這提醒我們,比特幣的走勢仍然受市場微觀結構(槓桿、流動性和倉位)的影響,至少與長期價值儲存的說法一樣重要。這就是為什麼“數字黃金”的說法在某些週期中方向正確,但當市場被迫去槓桿化時,這種說法卻會令人失望。

閱讀更多:

黃金價格持續創新高,而比特幣卻停滯不前——為什麼“數字黃金”表現落後?

〈 黃金突破 5000 美元,比特幣波動——為何“數字黃金”未能通過壓力測試〉這篇文章首先發佈於《 CoinRank 》。