而且,這沒什麼大不了的。 同樣的事情在2011年和2012年的歐洲也發生了。PIIGS(葡萄牙、愛爾蘭、意大利、希臘、西班牙)的收益率從1%跌至8%,所有持有PIIGS債券和這些國家公司債券的銀行都破產了,所有陷入困境的對沖基金都試圖以面值的20%的價格購買這些債券…… 但.... 銀行無需按市值計價,因此這些損失從未實現。而且由於各國政府從流動性角度救助了這些銀行,一切都安然無恙,這些銀行也從未被迫出售資產。 現在日本和美國也出現了同樣的情況。利率更高,銀行實際上已經資不抵債,但只要政府繼續印鈔並承擔所有債務,消費者和企業就不會受到影響(因此全球股市歷史高點)。 2008年的金融危機爆發是因為消費者(通過住房)和企業負債過高。解決方案是將所有問題/債務從消費者和企業轉移到政府。如今,消費者和企業的負債水平從未如此之低,財務狀況也從未如此之好,而政府的資產負債表卻從未如此糟糕。 解決辦法就是不斷印鈔,用經濟增長/通貨膨脹來消除債務問題。 簡而言之——現金是垃圾,但經濟不會崩潰。

本文為機器翻譯

展示原文

Barchart

@Barchart

01-28

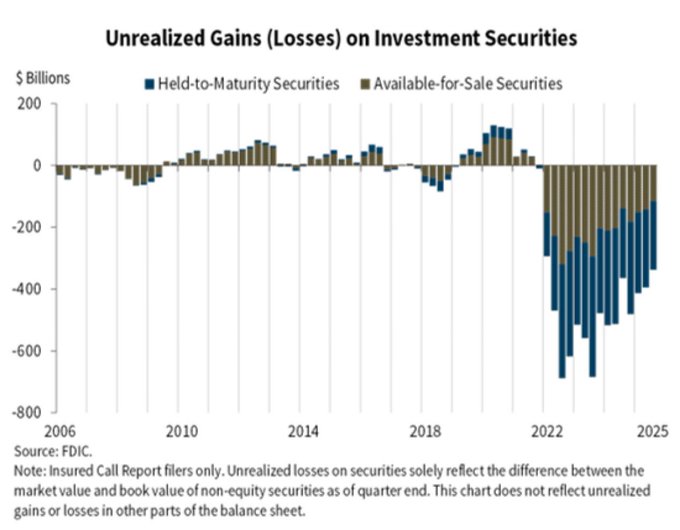

U.S. Banks are now sitting on $337 Billion in unrealized losses

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享