編者按:在市場情緒持續走弱之際,加密資產被反覆貼上「週期終結」的標籤。但本文認為,價格下行並非源於基本面失效,而是階段性流動性收縮的結果。美國財政賬戶重建、逆回購工具耗盡、政府停擺及黃金走強,共同抽走了本應流向高久期資產的資金,使比特幣與 SaaS 等資產同步承壓。

與此同時,圍繞貨幣政策的「錯誤敘事」同樣值得警惕。市場普遍將 Kevin Warsh 視為鷹派,但來自德魯肯米勒的表態顯示,其政策思路更接近格林斯潘時代:容許經濟偏熱運行,並押注生產率提升來緩解通脹。在這一框架下,未來更可能出現的是降息與財政端協同釋放流動性。

在完整週期視角中,時間往往比價格更重要。短期內,風險資產可能繼續承壓;但隨著流動性約束逐步解除,當前的悲觀敘事,或將被重新定價。

以下為原文:

錯誤的敘事……以及一些零散的想法

我想分享一些這個週末在寫 GMI 時得到的體會,希望能幫你們穩一穩情緒、找回一點信心。坐好,倒一杯紅酒或者來杯咖啡吧……這些內容我本來會留給 GMI 和 Pro Macro,但我知道你們現在真的需要被安撫一下。

「宏大敘事」

眼下流行的宏大敘事是:比特幣和整個加密市場已經壞掉了。週期結束了,一切都完蛋了,我們再也不可能擁有美好的東西了。它已經和其他資產徹底脫鉤了——要麼怪 CZ,要麼怪 BlackRock,要麼怪別的什麼人。

說實話,這確實是一個極具誘惑力的敘事陷阱……尤其是在你每天醒來,都看到價格一次又一次地暴跌、砸盤的時候。

但昨天,一位 GMI 的對沖基金客戶給我發了條簡短的信息,問我:現在是不是該買 SaaS 股票?它們已經跌得很便宜了;還是說,就像當前的敘事所暗示的那樣,Claude Code 已經「殺死」了 SaaS?

於是我決定認真研究一下。結果我發現的東西,直接把「BTC 已經不行了」的敘事,和「SaaS 已經被終結了」的敘事,一起摧毀了。

因為,SaaS 和 BTC 的走勢圖,一模一樣。

這意味著,還有一個我們所有人都忽略了的因素在發揮作用……

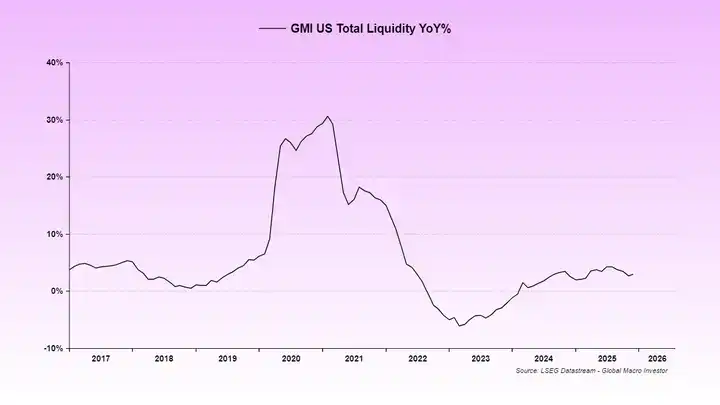

這個因素是:由於兩次停擺以及美國金融體系「管道」層面的問題,美國的流動性一直被壓制著。(反向回購工具 Reverse Repo 的「放水」過程,實際上在 2024 年就已經基本完成了)

因此,7 月和 8 月的 TGA(美國財政部一般賬戶)重建,並沒有相應的貨幣對沖機制。

結果就是,市場流動性被直接抽走了。

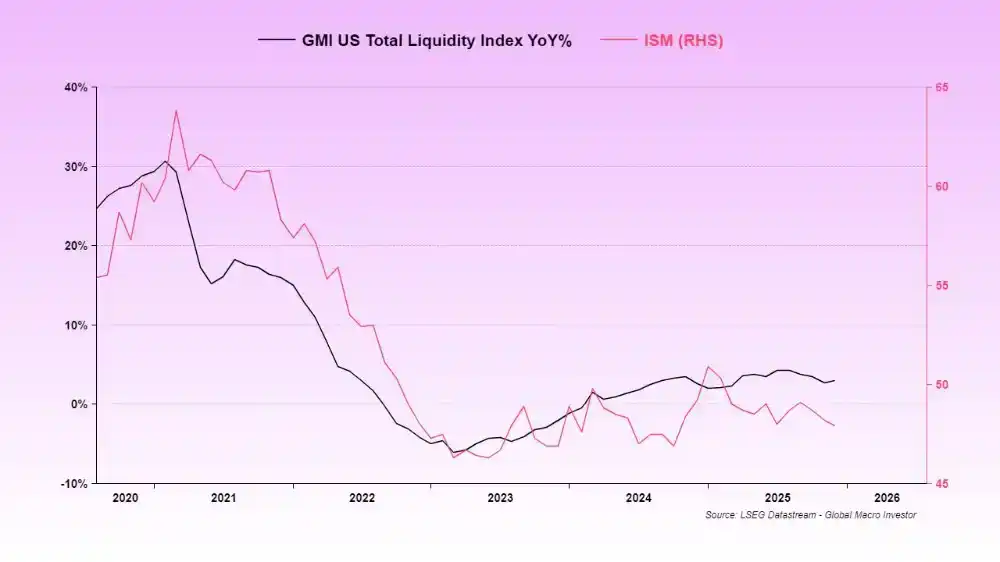

到目前為止始終偏弱的流動性,正是 ISM 指數持續處於低位的原因。

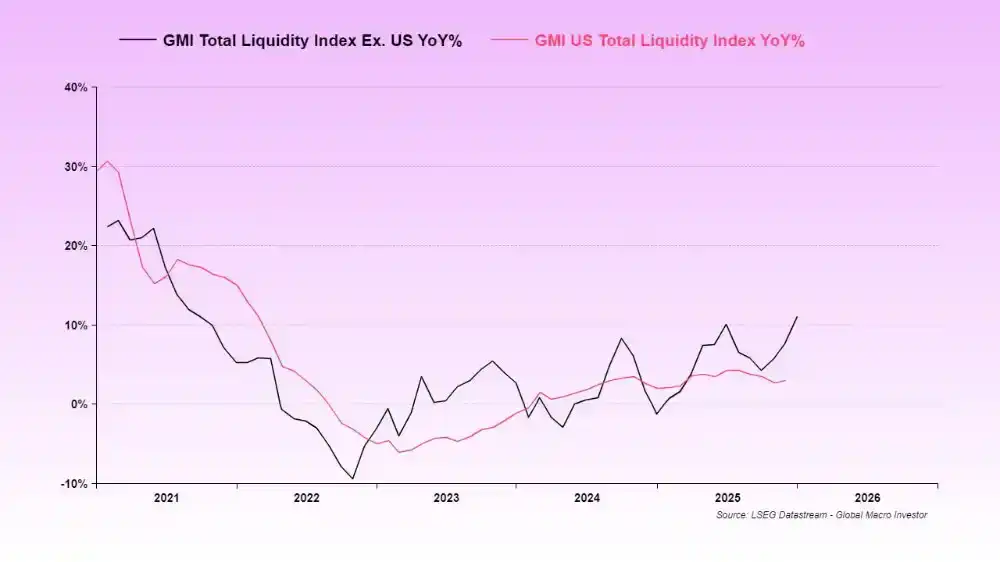

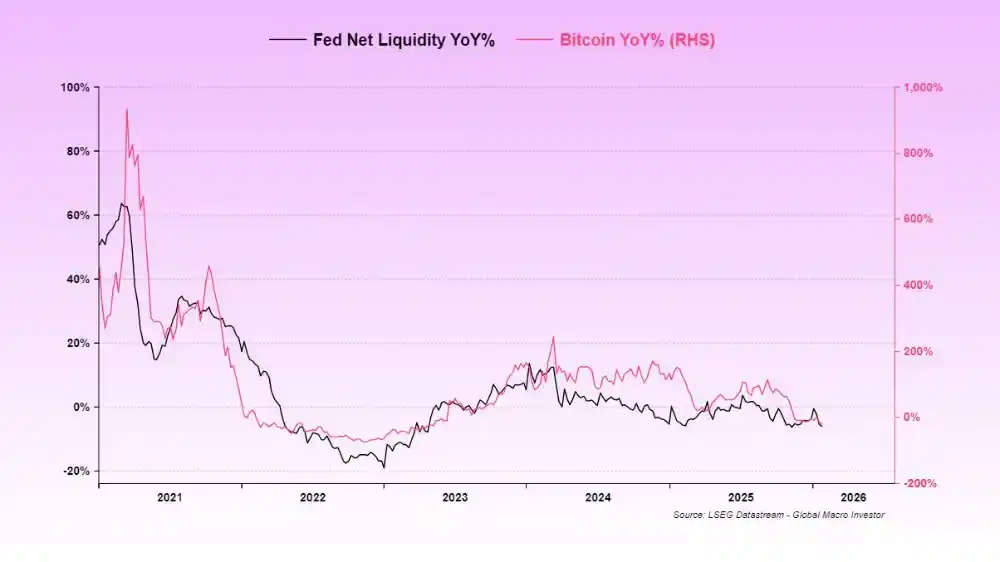

我們通常使用全球總流動性(Global Total Liquidity, GTL),因為從長期來看,它與 BTC 和 納斯達克指數(NDX)的相關性最高。

但在當前這個階段,美國總流動性(US Total Liquidity)顯然更具主導性——因為美國仍然是全球流動性的核心供給方。

在這一輪週期中,全球總流動性(GTL)已經領先於美國總流動性(USTL)出現變化,而接下來流動性回升正在逼近——ISM 也將隨之回暖。

而這,正是影響 SaaS 和 BTC 的關鍵原因。

這兩類資產,本質上都是久期最長的資產;當流動性出現階段性回撤時,它們自然會被整體打折重估。

與此同時,黃金的上漲,幾乎吸走了系統中所有邊際流動性——那些原本可能流向 BTC 和 SaaS 的資金,被黃金「截胡」了。

在流動性不足以同時支撐所有資產的情況下,風險最高的那一部分,率先遭到打擊。

這就是市場的現實。

現在,美國政府又一次停擺了。

財政部對此其實做了對沖:在上一次停擺之後,它並沒有動用 TGA(財政部一般賬戶)的資金,反而還繼續往裡面加錢——這等於進一步抽走了市場流動性。

這正是我們眼下面臨的「流動性真空期」,也是為什麼價格走勢會如此殘酷的原因。

目前還沒有流動性,能夠流向我們心愛的加密市場。

不過,跡象顯示,這次停擺很可能在本週得到解決,而這將是最後一個需要跨過去的流動性障礙。

我之前已經多次提到過這次停擺的風險。很快,它就會成為後視鏡裡的畫面,我們就可以真正進入下一階段——由 eSLR 調整、TGA 的部分釋放、財政刺激、降息 等因素共同推動的流動性洪水期。

歸根結底,這一切都圍繞著中期選舉展開。

在完整的週期交易中,很多時候,「時間」比「價格」更重要。是的,價格可能會被狠狠幹一波;但只要時間拉長、週期繼續推進,一切都會自行修復,「鱷魚嘴」終究會合上。

這也是我反覆強調「耐心(PATIENCE)」的原因。

事情需要時間去展開,而你每天盯著 P&L 看,只會損害你的心理健康,不會改善你的投資組合表現。

關於美聯儲的「錯誤敘事」

說到降息,現在市場上還有一個流傳甚廣的錯誤敘事:認為 Kevin Warsh 是個鷹派。

這完全是胡扯。

這些說法主要基於 18 年前 的一些言論。Warsh 的職責和使命,是復刻格林斯潘時代的操作劇本。特朗普說過這一點,Bessent 也說過。

細節展開講太長了,但核心含義只有一個:降息,讓經濟跑得更熱,同時假設 AI 帶來的生產率提升,會壓制核心 CPI。就像 1995–2000 年 那個階段一樣。

Warsh 的確不喜歡擴表,但現在系統已經觸及準備金約束,因此他幾乎不可能改變當前的路徑。他要是硬改,信貸市場會直接被炸穿。

所以結論很簡單:Warsh 會降息,但什麼別的也不會做。

他會給特朗普和 Bessent 讓路,讓他們通過銀行體系來推動流動性。而 Miran 很可能會強行推進 eSLR 的全面下調,為整個過程再踩一腳油門。

如果你不信我,那就信 Druck 吧。

我知道,在一切看起來如此灰暗的時候,去聽任何偏多的敘事,都會讓人覺得異常刺耳。我們的 Sui 倉位現在看起來簡直像一坨狗屎,我們也開始搞不清楚,到底該相信什麼、該相信誰。

但首先要說的是:這種情況,我們已經經歷過很多次了。

當 BTC 下跌 30% 時,小幣種下跌 70% 並不罕見;而如果它們是高質量資產,反彈的速度也往往更快。

認錯(Mea Culpa)

我們在 GMI 的錯誤在於:沒有及時意識到「美國流動性」才是當前階段真正的主導變量。

在以往的完整週期中,通常是全球總流動性佔主導,但這一次並非如此。現在一切已經清楚了——「萬物公式(The Everything Code)」仍然在生效。並不存在什麼「脫鉤」。

只是我們沒有預判到、或者說低估了這樣一連串事件的疊加效應:Reverse Repo 被抽乾 → TGA 重建 → 政府停擺 → 黃金大漲 → 再次停擺。

這套組合拳,無論如何都很難提前完整預測,而我們確實低估了它的衝擊。

但這一切已經接近尾聲了。終於。很快,我們就可以回到「正常營業」的狀態。

我們不可能把每一個變量都踩準,但現在我們對局勢的理解更加清晰,

而且我們依然極度看多 2026 年——因為我們非常清楚 Trump / Bessent / Warsh 的操作劇本。

他們已經反覆告訴過我們了。我們要做的,只是去聽、然後保持耐心。

在完整週期的投資中,真正重要的是時間,而不是價格。

如果你不是一個完整週期投資者,或者你無法承受這種波動強度,那完全沒問題。

每個人都有自己的風格。

但 Julien 和我從來就不是短線交易者,而且說實話,我們在這方面也很爛(我們並不在意週期內部的漲漲跌跌)。

不過,在完整週期投資這件事上,我們過去 21 年 的可驗證、可回溯的長期戰績,放在歷史上都屬於最頂級的那一檔。

當然要加一句免責聲明:我們也會犯錯。2009 年就是一個慘痛到極致的例子。

所以現在,不是放棄的時候。

祝你好運,讓我們一起迎來一個他媽的史詩級 2026 年吧。

流動性的騎兵,正在趕來。