亞馬遜 & 谷歌:對南韓兩強(三星/海力士)支出預計 (2026F) 1. 核心支出數據快報 (Estimated Spending) 基於 AI 服務器成本結構中存儲價值量翻倍的邏輯,2026 年兩巨頭的採購規模估算如下: 亞馬遜存儲支出:300-360億美金 谷歌存儲支出:250-300億美金. 關鍵變數: 2026 年初,由於 HBM 產能極其短缺,亞馬遜和谷歌的採購負責人被爆出“長租韓國酒店”以尋求籤下 3-5 年的長期供應協議(LTA),這可能導致實際支出超出預算。 2. 業務線深度拆解 (Segment Breakdown) SK 海力士 (海力士):AI 溢價的絕對受益者 谷歌邏輯: 谷歌的 TPU v7 架構對 HBM 的帶寬要求極高。海力士作為 HBM3E 的一號供應商,佔據了谷歌 AI 加速器存儲需求的 60% 以上。 亞馬遜邏輯: 亞馬遜的 Trainium 2 芯片正在大規模起量,海力士為其定製了專用 HBM。 利潤質量: 海力士在 2026 年 1 月將 HBM3E 報價上調了 20%,兩巨頭為了“保量”幾乎全盤接受。 三星:全能補位與 NAND 霸主 NAND/SSD 需求: 亞馬遜 2000 億支出中很大一部分用於數據中心擴建,三星在 企業級 SSD (eSSD) 領域的統治力不可替代,預計拿下兩家超過 50% 的閃存訂單。 HBM 追趕: 三星雖然在 HBM3E 進度上略慢於海力士,但憑藉巨大的產能儲備,在“通用型 DRAM(DDR5)”短缺潮中,成為了兩巨頭的保底供應商。 3. 供應鏈博弈:2026 的“預期差” (The Strategic Shift) 從“按需購買”到“長租搶貨”: 往年存儲屬於週期品,巨頭傾向於壓價。但 2026 年,由於 HBM 擠佔了通用 DRAM 產能,導致傳統服務器內存價格飆升(Q1 報價單季漲 60%-70%)。 預期差: 亞馬遜 2000 億開支中,原本預留給存儲的資金可能面臨 50 億美元以上 的超支缺口,這部分利潤將直接從亞馬遜的報表流向海力士和三星。 自研芯片的影響: 谷歌和亞馬遜都在加大自研 ASIC(TPU/Trainium)。這意味著他們對存儲的要求不再是“標準化”,而是“定製化”。海力士通過這種深度綁定,正從“供應商”變成“聯合開發商”。 4. 總結:看多/看空的邏輯支點 看多存儲端(三星/海力士): 巨頭們 3800 億的總 Capex 是存儲行業的強力託底。只要 AI 軍備競賽不停止,存儲芯片就是最硬的通貨。 看空支出端(亞馬遜/谷歌): 如此龐大的芯片支出意味著這兩家巨頭在 2026 年的毛利率將承受巨大壓力。折舊費用的激增可能導致其 GAAP 利潤在下半年出現環比下滑。 提煉結論: 2026 年,亞馬遜和谷歌將合計向這兩家韓國巨頭貢獻約 $500 - 650 億 的營收。 以上為gemini的ai結論,我個人看好海力士三星,但是也看好谷歌,不看好亞馬遜.谷歌自家ai和服務器,以及原產品之間業務閉環,自帶ai飛輪.

川沐|Trumoo

@xiaomucrypto

02-06

亚马逊 (AMZN) 2025 Q4 及 2026 战略财报深度分析,26年支出指引远超谷歌达到了2000亿美金,管理层还称无上限.

一、 核心财务快报 (The Numbers)

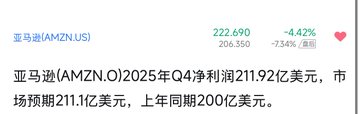

1.营收 (Revenue): $2,114 亿(2025 Q4),同比增 13%。

2.净利润 (Net Income): 季度净利突破 $210 亿,大幅超过去年同期。

3.预期差 (The Beat):

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享