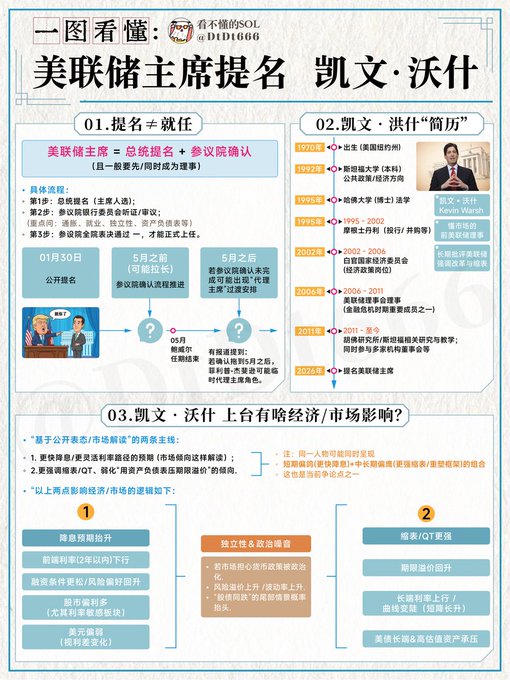

去美元化遇阻?美股AI泡沫了?幣圈熊市開始了? ——新任美聯儲主席沃什這套組合拳太狠了! 這兩這幾天討論最多的就是下一任美聯儲主席凱文·沃什的縮表+降息的經濟主張,全球市場開始暴跌 沃什橫跨三界,兩度提名。 出生於1970年的沃什,履歷橫跨政、商、學三界,堪稱“全能型”金融人才。 有一種怪異的熟悉感, 他這個妥妥就是搞一套美式的金融供給側結構性改革, 目的是為了保美元信用,保美元資產,讓美元回流。 手段上還非常的既要又要還要。 沃什提出的組合拳有以下幾招: 1、縮表+降息,穩健中性的貨幣政策,一邊去槓桿,讓金融迴歸本源,一邊脫虛向實,支持實體經濟發展。 老川天天嘴上都是“降息”,沃什當然要配合, 但是單純降息會削弱美元的硬通貨地位,還控制不了通脹, 所以沃什的組合就是搭配縮表。 他有一個咱們國內多數網民都認可的觀點,通脹就是印鈔印太多了, 沃什當過弗裡德曼的研究助手,也奉他為老師, 弗裡德曼的經典觀點就是,一切通脹都是貨幣現象。 沃什也覺得, 通脹不是因為供應鏈碎片化,不是因為口罩,不是因為俄烏, 就是美聯儲自己的責任, 而且是資產負債表過度膨脹導致貨幣過剩了,不是因為利率問題。 那麼,停下通脹最好的辦法就是 縮表QT,讓印鈔機安靜下來,回收流動性, 不要再為了配合政府的赤字支出扭曲長期利率。 這其實就是在告訴全世界,美聯儲不會無限制將美債貨幣化,美元的購買力不會被稀釋。 所以沃什被提名後, 一直被視為“去美元化”的貴金屬,為啥會突然這麼極端下跌, 有一個原因,就是市場怕他要搞金融去槓桿,要搞強勢美元。 2、利用“AI新質生產力”敘事,這是美式供給側的繁榮和增長。 傳統經濟學講的是菲利普斯曲線,也就是低失業率就會帶來高通脹。 為了控制通脹,就要加息、給需求端潑冷水。 但他不是傳統的鷹派,他和硅谷走得近, 所以他很樂觀相信AI帶來的生產率極大提高,加上老川的放鬆監管, 這些都能抵消通脹。 他對標90年代末美聯儲主席格林斯潘面對通脹壓力, 堅持不加息, 押注互聯網技術爆發,成功實現高增長、低通脹。 這個敘事, 一來是合理化降息, 二來可以告訴全世界,老美經濟是由AI驅動的真實增長, 不是印鈔印出來的泡沫,這才是支撐美元體系的根本性力量。 這也是為什麼在他的邏輯體系裡, 覺得縮表+降息可以同時實現強勢美元、低通脹、美元回流, 因為他想利用AI+去監管帶來的供給側的生產力爆發,壓低通脹預期, 同時通過縮表實現強勢美元, 還把長端利率的定價權釋放出來,可以實現更高的實際收益率, 這樣全球資本不就從其他國家、其他黃金白銀等資產蜂擁而來。 3、建立“財政-美聯儲新協議”,加強財政政策與貨幣政策協同配合, 他構想的美聯儲,就得迴歸本源做狹義央行,不能當全能央行, 不該管的別去管, 比如購買的MBS(抵押貸款支持證券), 本質就是在向房地產定向提供補貼,這其實是財政的範疇。 所以沃什主張美聯儲要買短債賣長債, 這樣既能夠滿足市場的短期流動性需求, 又能減少對長期利率的干預,讓市場更高效定價美元資產。 在這個過程中, 要防止市場動盪, 所以就得搞一個新機制,兩部門協同管理國家債務, 維護全球資本對美元資產的信心。 4、從“數據依賴”轉向“趨勢依賴”,搞跨週期調節 沃什批評美聯儲搞前瞻性指引、點陣圖和頻繁的公開講話, 過於依賴每個月的就業數據,不僅滯後且噪音很大, 應該考慮中長期的經濟趨勢。 所以他的風格更傾向於要少說話、多做事, 很可能會要廢除或者弱化點陣圖, 他既不希望美聯儲陷入財政泥潭裡, 也不想讓美聯儲去給市場當保姆,市場自己去承擔定價風險。 但是你越不想多露面和市場溝通, 反而就會因為你每露一次面,波動率大幅飆升, 因為市場的定價以後就不是宏觀數據來驅動的, 大家只能去猜政策怎麼博弈, 策略上很模糊, 那少而又少露面的機會不就更權威了。 另外,在金融安全方面, 他主張收編穩定幣, 還要搞批發型央行數字貨幣, 利用區塊鏈技術改造銀行間清算系統,確保美元在全球貿易結算中的競爭力, 這一套組合拳下來,美元體系又得到了強化。 當然,這是理想狀態。 我琢磨他這些主張,其實還是有不少矛盾點、風險點, 比如,縮表怎麼保證長債不失控,美聯儲不買,誰來買, 當然,現在美聯儲其實縮表空間也不大。 再比如, 以前格林斯潘時期,其實有很大原因是靠東大入世提供廉價勞動力, 幫忙消化了老美的通脹, 現在,如果隔離掉東大的產能, AI的生產率短期內又沒跑過通脹的話, 那這套降息不影響通脹的理論就宣告失敗了, 還比如, 他相信AI既能降低通脹、又能高增長、還不影響薪資和失業, 這更像是烏托邦式的終極形態, 短期內,馬斯克這種技術樂觀主義都得警告, 2027年所有行業會迎來失業潮,有學歷也沒用, 沃什這套邏輯怎麼看,都更像是給一個餓昏眼的人畫一個十年後能吃到的餅。 沃什獲得提名,是政府與市場、白宮與美聯儲、政治性與專業性多重博弈的結果。 這也意味著,沃什上任後,既要滿足特朗普的政治訴求,又要維護美聯儲的市場信譽。 如何走好政策“平衡木”,或將成為沃什執掌美聯儲期間最大的考驗...... 但是,事已至此, 市場當然還是交易當下預期, 老美打響保美元信用之戰,AI是驅動一切生產力提升的核心。 沒錯,AI。

相关赛道:

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享