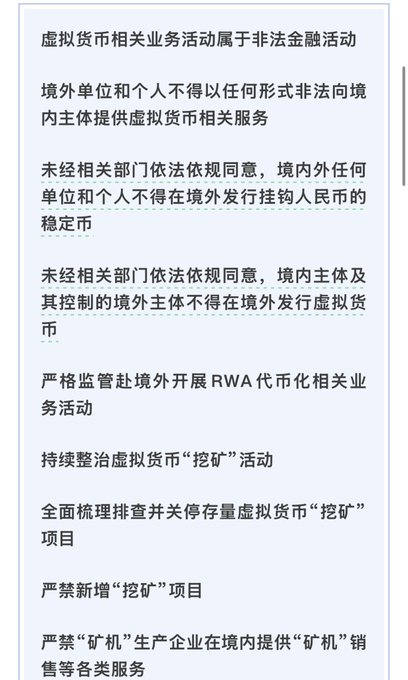

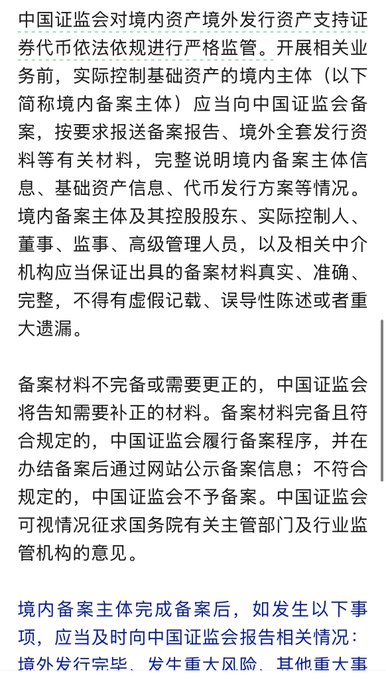

為何一方面八部委加強虛擬貨幣監管,然後證監會還給境內資產境外發行資產支持證券代幣開了口子?昨天中國監管部門連發兩份監管文件:第一份是八部委聯合加強對虛擬貨幣監管:不得向境內主體提供虛擬貨幣服務、不得在境外發行掛鉤人民幣的穩定幣、不得在境外發行虛擬貨幣、繼續整體挖礦活動等,延續了此前一貫的高壓措施。而且境外主體不允許發行掛鉤人民幣的穩定幣、境外主體控制的境外主體不得發行虛擬貨幣,明顯相比之前打擊範圍進一步擴大了。 第二份證監會發布的境內資產境外發行資產支持證券代幣監管文件裡雖然也有很多嚴格條款,但是也明確了實際控制基礎資產的境內主體,只要備案信息完整、準確、正確,其實是可以在境外發行資產支持證券代幣的。 為何會給境外發行資產支持證券代幣開口子?說說個人的理解: 1、證監會的語境裡沒有RWA的概念,官方定義是境內資產在境外發行,有資產支持的證券代幣。 在文件裡還明確指出了也就是說必須是以產生的現金流去作為權益憑證的代幣,而不是其他的資產所有權。 如果那如果符合條件的境內資產,首先要去證監會備案,而備案通不通過,重點還是看證監會。證監會的監管文件裡也明確規定了需要滿足的人條件。 2、從這點上來看、說明國內監管層其實理解了資產上鍊的真實用意:美國推動資產上鍊,實則是讓美元資產通過鏈上去虹吸全球的流動性,那麼中國資產也可以這麼玩,境外發行資產支持證券代幣,資金回流到境內支持實體經濟。 之所以還不吸引發行掛鉤人民幣的穩定幣,對國內監管層來說這個口子放開了,國內還在嚴禁那麼名不正言不順,還是繼續禁止。 而資產支持證券代幣、也是abs證券化等鏈上形式、不會像穩定幣那樣出現大問題。 3、盤活存量資產 傳統資產證券化(ABS)本身就是盤活存量資產的重要工具:將未來現金流(如應收賬款、基礎設施收益、商業地產租金等)打包成證券,讓持有者獲得流動性,發行人提前變現。中國境內資產證券化市場已較為成熟,但仍存在規模限制、審批週期長、投資者結構單一等問題。 通過境外發行資產支持證券代幣(tokenized ABS),理論上可以藉助全球區塊鏈市場的流動性、更低的發行成本、24/7交易等優勢,進一步拓寬融資渠道、提升資產流動性,尤其適合一些存量較大但流動性較差的資產(如基礎設施、商業不動產、供應鏈金融資產等)。 這與近年來中國大力推動REITs、基礎設施REITs等盤活存量資產的政策一脈相承——都是“讓死錢變活錢、支持實體經濟融資”。 不是全面放開,而是“嚴管”,這體現了監管的精細化平衡:嚴厲打擊非法投機(防止類似2021年前的幣圈亂象重演),同時為合規創新留出窗口,讓優質存量資產在可控前提下獲得境外流動性支持。監管反覆強調“防範投機炒作風險”“維護貨幣主權”,任何繞道或變相操作仍將被嚴厲打擊 而且早期規模應該也不會很大(受備案門檻、外匯管制等限制),更像是試點性、補充性工具,而非主流渠道。

qinbafrank

@qinbafrank

11-29

央行组织召开打击虚拟货币交易炒作工作协调会议,会影响哪些方面?对市场冲击大么?看公告全文核心影响就是下面两点:1、“稳定币存在用于洗钱、集资诈骗、违规跨境转移等非农活动风险”,那应该会严查OTC、CX活动等,可能对资金流监控力度更大;

2、“聚焦信息流、资金流等重点环节”, x.com/qinbafrank/sta…

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享