兩份文件的出臺,首次在監管層面將“非法虛擬貨幣 "和“現實世界資產代幣化(RWA)進行了切割,在政策邏輯上從“全面禁止" 轉向“疏堵結合”。

文章作者:Rosa

文章來源:Web3Caff Research

2026 年 2 月 6 日,中國監管層釋放了自 2021 年“9.24”通知以來最重磅的行業信號。中國人民銀行、國家發展改革委、工業和信息化部、公安部、市場監管總局、金融監管總局、中國證監會、國家外匯局八部門聯合印發《關於進一步防範和處置虛擬貨幣等相關風險的通知》(銀髮(2026) 42 號,以下簡稱《通知》)。同日,中國證監會發布了「第 1 號公告」《關於境內資產境外發行資產支持證券代幣的監管指引》(以下簡稱 "1 號公告”)。這兩份文件的組合拳,標誌著中國對數字資產的監管邏輯從“嚴厲整治" 轉向了“精準拆彈與合規利用並舉 " 的新階段。政策核心可概括為:嚴禁原生虛擬貨幣炒作,有條件開閘代幣化資產(RWA)備案製出海。

早在 2021 年,八部委曾經聯合印發《中國人民銀行等十部門關於進一步防範和處置虛擬貨幣交易炒作風險的通知》(銀髮(2021) 237 號,也就是業內俗稱的 "924 通知")。該文件明確規定比特幣、以太幣以及包括泰達幣等穩定幣,均不具有與法定貨幣等同的法律地位,在境內開展虛擬貨幣相關業務活動屬於非法金融活動,一律嚴格禁止。2026 年 2 月 6 日,八部委新發的銀髮(2026) 42 號《通知》開始實施,而銀髮(2021) 237 號文同時廢止,這意味著新《通知》是對 237 號文的延續與重大完善,標誌著我國對虛擬貨幣及相關衍生業務的監管進入了更加精準管理、協同管理的新階段。

1. 深度解讀八部委“42 號文”:監管口徑的延續與修正

相比 2021 年的“237 號文”全面定性虛擬貨幣相關業務活動屬於非法金融活動,“42 號文”在保持高壓態勢的同時,對監管對象進行了更為精細的切割。

重申紅線:文件再次明確,比特幣、以太坊等非由貨幣當局發行的加密資產不具有法償性,嚴禁金融機構提供與之相關的開戶、結算服務。嚴禁法幣與此類虛擬貨幣兌換、嚴禁為虛擬貨幣提供定價、信息中介等服務。同時強調未經相關部門依法批准,境內外任何單位和個人不得在境外發行掛鉤人民幣的穩定幣。

重大修正(分類監管): 本次《通知》首次在官方文件中區分了“虛擬貨幣 "與“現實世界代幣化",最大亮點之一是首次明確了“現實世界資產代幣化(RWA)"的本質屬性。政策指出,在境內開展 RWA 活動及提供中介、技術服務,若未經業務主管部門同意,涉嫌非法發售代幣票券、非法經營證券等非法金融活動。這一規定有效堵死了部分機構試圖通過“RWA”外衣在境內進行變相非法集資等活動路徑。文件對境內主體赴境外開展現實世界資產代幣化發行的相關業務實行嚴格監管,而非完全禁止。對於現實世界資產代幣化業務評判,遵循“相同業務、相同風險、相同規則”的原則。由國家發改委、中國證監會、國家外匯局等相關部門按照職責分工進行嚴格監管,採取備案制度。這表明不管資產發行手段採取何種技術手段,只要業務實質涉及到證券業務、跨境流通等,都將遵循相關法律條例進行管理。監管不會因為技術創新,而容忍“風險敞口”。這意味著監管政策正式走向“分類監管" 和“協同監管 ",對於現實世界資產代幣化的監管更看重業務實質而非形式。

2. 證監會 1 號公告:為境內資產境外代幣化融資開闢合規路徑

在八部委發佈《通知》的同時,中國證監會正式發佈了(第 1 號公告)《關於境內資產境外發行資產支持證券代幣的監管指引》(以下簡稱《指引》)。如果說八部委的《通知》是 " 堵”,那麼證監會的《指引》則是為合規業務“疏”。

《指引》監管定性:定義 RWA 在 ABS 範疇,屬於證券代幣

"1 號公告" 作為中國大陸首部針對 RWA 的實操性法規,明確了 "境內資產境外發行資產支持證券代幣" 的定義:即以境內資產或相關資產權利所產生的現金流為償付支持,利用加密技術及分佈式賬本或類似技術,在境外發行代幣化權益憑證的活動。這實際上也禁止了市場其他 RWA 發行亂象,證監會明確接納和引導的是 "資產證券化" 的發行形式和 "證券屬性" 實質。這也意味著中國監管層正式從法律層面承認了 "代幣化" 作為一種金融科技手段的合法性,它剝離了“虛擬貨幣 " 的金融炒作屬性,將其還原為一種新型的資產證券化(ABS)載體。

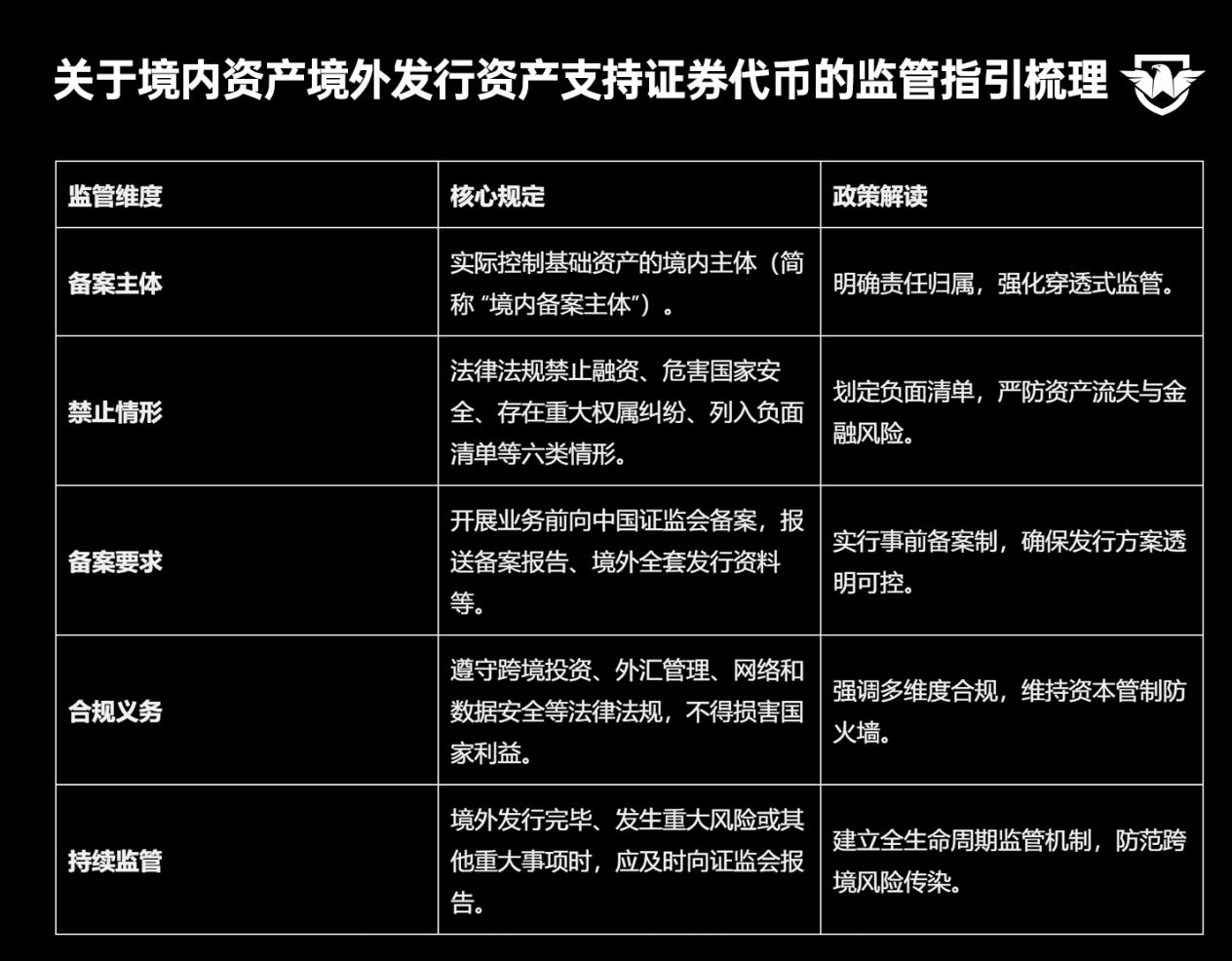

《指引》核心原則:採取備案制管理和穿透式監管,設立“負面清單 " 門檻。

《指引》核心規定,圖源:Web3caff Research 研究員 Rosa,根據《關於境內資產境外發行資產支持證券代幣的監管指引》整理形成

總體上,兩份文件的出臺,首次在監管層面將“非法虛擬貨幣 "和“現實世界資產代幣化(RWA)進行了切割,在政策邏輯上從“全面禁止" 轉向“疏堵結合”。這不僅是對過去兩年 Web3 生態發展的積極回應,也是內地金融供給側改革的重要一環。其產生的重大意義在於:政策指引 Web3 技術脫虛向實。

- 允許 "資產在內,發行在外"。一方面明確禁止和嚴厲打擊純炒作形式的虛擬貨幣資產項目,另一方面引導內地優質資產合規出海,利用中國香港等全球市場流動性。打通內地資產與全球流動性的通道。

- "技術中立,合規為本"。承認區塊鏈作為技術工具,核心和實質依賴於底層資產質量與法律合規性。

- “高門檻准入,規範金融機構參與 "。這不是草根創業項目的遊戲,也不是境內劣跡資產境外求生的出路。監管不僅設置負面清單制度,同時還規定境內金融機構的境外子公司和分支機構在境外提供 RWA 服務要依法穩慎”,需要配備專業人員和系統,落實 KYC、適當性管理、反洗錢等要求,並納入境內金融機構的合規風控管理體系。

對於從業者而言,合規是唯一的出路。擁抱合規、深耕實體。未來,我們預計將看到更多基於《指引》的合規 RWA 項目在中國香港等境外市場落地,而境內的監管壓力將持續保持高壓態勢,徹底肅清虛擬貨幣交易炒作的殘餘土壤。

參考文獻:

[1] 中國人民銀行官網:關於進一步防範和處置虛擬貨幣等相關風險的通知(銀髮(2026) 42 號)

[2] 中國證監會官網:關於境內資產境外發行資產支持證券代幣的監管指引(證監會公告(2026) 1 號)

[3]《官方定調!中國的 RWA 遊戲規則確定了!RWA 將不再是灰色地帶!》