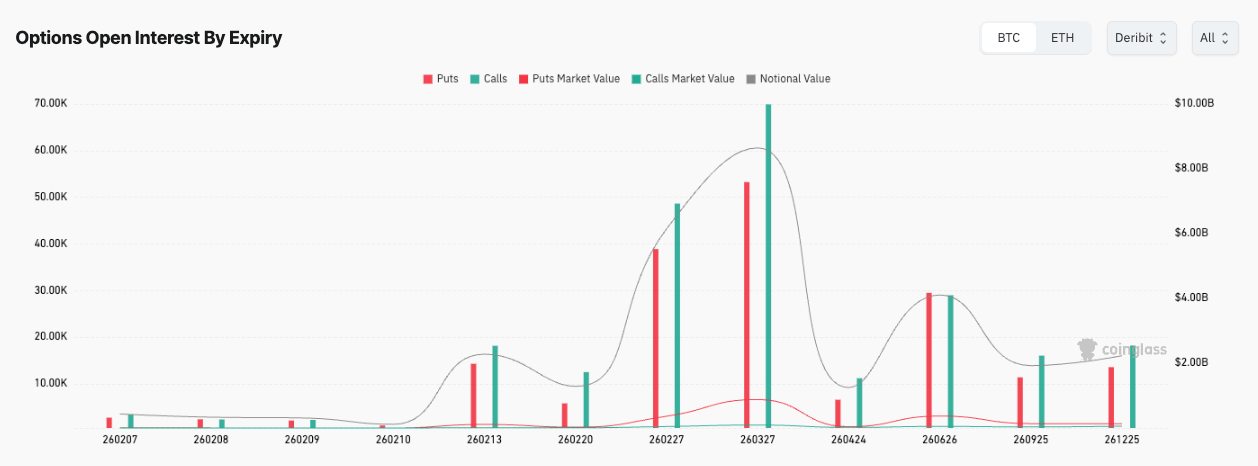

比特幣的下一個重大期權引力井位於 3 月 27 日(260327),原因很簡單:市場在這一天存放了大量的條件性押注,隨著時間的流逝,這些押注需要被解除、展期或支付。

3 月 27 日到期的期權名義未平倉合約約為 86.5 億美元,最大損失為 9 萬美元,這大致可以作為期權持有者在結算時總體上感受到最大損失的參考點。

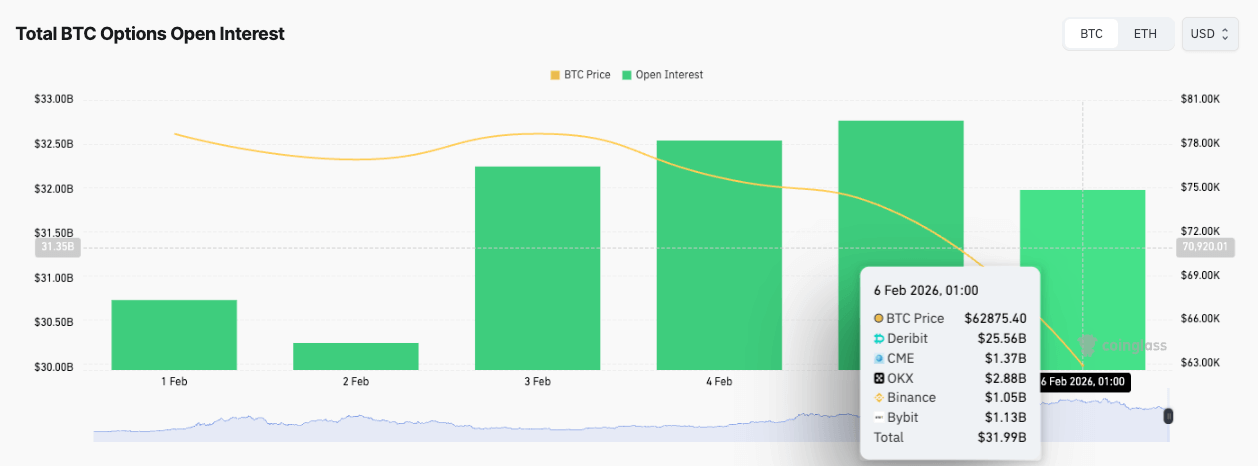

更廣泛的期權市場規模龐大,各交易所的BTC期權未平倉合約總額約為 319.9 億美元,其中Deribit的未平倉合約總額約為 255.6 億美元,其餘合約分散在 CME、 OKX、Binance 和Bybit等交易所。

這種集中度會影響價格在此過程中的走勢,尤其是在流動性變薄、對沖資金流動變得比任何人願意承認的都更加重要的時候。

期權交易常常聽起來像是機構交易員的某種專屬語言,這在它們開始影響現貨價格之前都很方便。我們的目標是將紛繁複雜的衍生品交易日曆解讀成易於理解的內容:交易集中在哪裡,這種集中度如何影響現貨市場的行為,以及為什麼3月27日如此特殊。

3月27日以及賭注的形式

3 月 27 日(260327),數據顯示看漲期權多於看跌期權,大約有 69.85 萬張看漲期權對 53.25 萬張看跌期權,當時看跌期權的市值遠高於看漲期權。

這種組合看起來可能很奇怪,甚至自相矛盾,但當你把它轉化為日常激勵措施時,就會發現它並非如此。

看漲期權之所以很多,是因為它們提供了風險可控的上漲空間,持有起來也不會感到情緒上的痛苦;而看跌期權則可能更貴,因為下行保護通常是在更接近實際損失點的時候購買的,而且當市場緊張時,其價格往往會被更激進地重新調整。

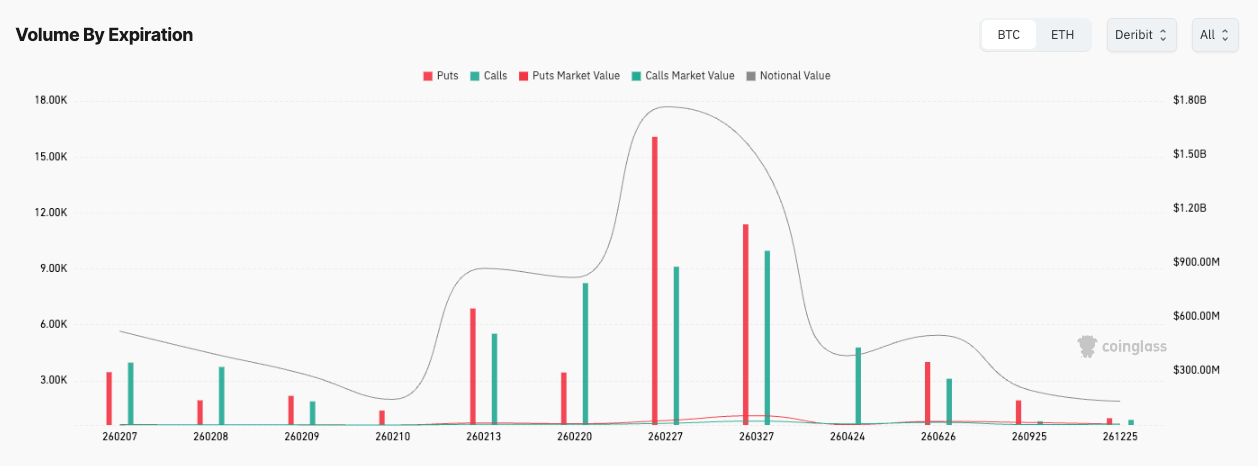

成交量數據為我們提供了關於邊際交易情況的第二個線索。同樣是3月27日到期的期權,CoinGlass數據顯示,看跌期權的成交量約為17980張,而看漲期權的成交量約為10460張,看跌期權的市值再次高於看跌期權。

這告訴我們,當天的資金流動更傾向於支付保護性期權費用,而不是追逐上漲空間,即使未平倉合約的數量看起來仍然以看漲期權為主。

現在將它與斑點和更大的堆放在一起。

從日曆上看,三月份似乎很遙遠,尤其是在市場如此波動的情況下;但從期權角度來看,三月份已經足夠近了,一旦臨近到期的期權完成倉位調整,三月份就會產生引力。

當某個日期的名義金額達到數十億美元時,它就成了展期、套期保值以及做市商為了在客戶買賣凸性合約時保持大致中立而進行的所有其他無聲機械操作的焦點。雖然這並不能保證某個特定價格,但它確實增加了價格走勢如同路面存在隱形凹槽般波動的可能性,因為在衍生品交易密集的市場中,套期保值交易會在某些價格區間增加摩擦,而在另一些區間則消除摩擦。

這就引出了最大痛苦值的問題。這是一種基於行情的會計式計算,並非自然規律,也不是附帶馬達的交易信號。

它可以像中位數一樣作為有用的參考,作為一個單一的指標來告訴你一些關於分佈的信息,但它很粗糙,而粗糙的工具幾乎從來不會推動價格上漲。

更重要的是,持倉在哪些區域因行權價而擁擠,因為擁擠程度會改變現貨價格波動時所需的對沖力度。CoinGlass 數據顯示,看跌/看漲期權比率約為 0.44,這進一步表明期權分佈是不對稱的,而非平滑的。而這種不對稱性正是關鍵所在,因為它決定了日期不再僅僅是日曆上的事實,而是變成了市場事件。

有一種簡單、非交易員的方法可以掌握所有這些信息,而無需將其變成算命。

隨著三月的臨近,擁擠的行權價可能會表現得像價格波動異常受阻,然後又異常跳動的區域,因為對沖反應並不穩定。

如果比特幣進入人口密集的地區,市場的自動風險管理機制可能會強化價格區間;如果比特幣價格大幅波動突破該區間,同樣的機制反而會增強價格上漲的勢頭,而不是阻礙其上漲。

當大家都在爭論最大疼痛值的時候,伽馬在幹什麼呢?

如果說期權交易中有一個詞嚇跑了其他能力很強的人,那就是伽馬,這很可惜,因為如果你把它與後果而不是代數聯繫起來,它的概念就很簡單明瞭。

期權具有delta值,這意味著其價值會隨價格變化,而gamma值則描述了價格變動時這種敏感性的變化速度。

與客戶進行交易的交易商通常會進行對沖以降低方向性風險,實際情況是,對沖會使他們在價格下跌時自動買入,在價格上漲時自動賣出,尤其是在靠近擁擠的行權價區域。這可以最清晰地解釋為什麼價格似乎會被某些區域吸引。

對於像 3 月 27 日這樣的大期限到期日來說,這一點很重要,因為對沖強度不會隨時間保持不變。

隨著到期日臨近,近平值期權往往變得更加敏感,這會導致對沖調整更加頻繁且幅度更大。這就是“價格盤整”概念的由來:價格可能會在某些行權價附近長時間徘徊,而對沖者則傾向於規避小幅波動。

這通常只是風險控制習慣在交易記錄中的表現,當未平倉合約量大且集中時,就更容易注意到這一點。

隨著期權市場的成熟, CryptoSlate報道了類似的事件,強調當持倉密集且集中時,到期效應最為明顯,並指出結算後,隨著對沖壓力重置和新頭寸的建立,平靜局面可能會消失。

更傳統的市場報告通常將最大痛點作為參考點,同時關注到期日、倉位和波動性如何相互作用。

關鍵在於,這種機制本身並不神秘。龐大的期權交易組合會形成第二層交易活動,對現貨價格的波動做出反應;有時,這種反應的規模之大,足以影響到所有人,包括那些從不接觸衍生品的人。

期權希臘字母圖表呈階梯狀,直觀地表明期權敏感性變化並非平滑過渡,而是呈階梯狀。這表明風險敞口集中在特定的行權價區域,因此,當現貨價格穿越這些區域時,對沖策略的反應也會發生變化。

這就是為什麼像最大痛苦這樣的單一標題數字通常不如瞭解未平倉合約最密集的地方更有信息量,因為無論結算的meme如何,密集區域都是對沖資金流動最有可能表現為實際買賣的地方。

二月重組,六月定局,三月決定。

3 月 27 日是你的快照中的主要事件,但輔助事件也很重要,因為它們有助於解釋 3 月份的安排在到來之前是如何變化的。

同樣的最大痛苦視圖顯示,2 月 27 日(260227)到期日意義重大,名義金額約為 61.4 億美元,最大痛苦約為 8.5 萬美元。

它還顯示出更遠時期的顯著規模,包括 6 月下旬(6 月 26 日,260626)的高度集中,這提醒我們,倉位不僅關乎未來幾周,還關乎市場的長期走勢。

二月很重要,因為時間臨近,足以迫使人們做出真正的決定。

不希望持倉到期的交易者通常會進行展期,而展期不僅僅是日曆操作,它還改變了持倉的位置。

如果二月份的持倉被展期到三月份,三月份的持倉就會增加,引力井也會加深。如果二月份的持倉被平倉或轉移到其他行權價,三月份的持倉看起來可能比現在要少,期權市場格局也會隨之改變,而這種改變與新聞頭條無關,完全取決於庫存管理。

無論如何,2 月份很可能是調整對沖策略和重新調整行權價分佈的時機,因此即使在以 3 月份為重點的報道中,2 月份也值得關注。

六月之所以重要,原因有所不同。遠期合約的規模衰減速度往往較慢,可以起到風險限額錨定的作用,這會影響交易部門在三月份對近期風險的管理力度。

大量長期持倉的存在表明,市場正在積壓對比特幣初夏價格走勢的看法。這類持倉雖然不會左右每日價格,但會影響3月份的市場基調,包括對沖合約展期的速度以及交易商願意承擔的風險程度。

因此,實際的結論是,新聞標題所顯示的數字本身並不能說明全部問題。

3 月 27 日 86.5 億美元的名義金額和 9 萬美元的最高風險指標表明,日曆上有一個擁擠的事件,但值得關注的機制是,在罷工臨近之際,市場情緒如何,以及隨著時間的減少,對沖壓力會如何變化。

通往三月份的道路會經過二月份,屆時倉位可能會重新調整,並一直延伸到六月份,屆時長期規模可能會影響市場承擔風險的方式。

這些都不能取代宏觀經濟、資金流動或基本面,也無需取代。這只是對比特幣為何表現得異常良好的一種解釋。

當期權堆積如此之大時,只要你把最大痛苦點當作一個粗略的路標,轉而關注擁擠的市場,你通常就能提前看到下一個壓力點的輪廓。擁擠的市場會讓價格在某一刻感覺粘滯,而在下一刻又出人意料地變得順暢。