系統中剩餘資金不足,市場正在改變遊戲規則? 我們正在進入一個許多人尚未完全意識到的階段:市場已經改變了其運行模式。 問題不在於過時的敘事或薄弱的情緒。故事的核心在於一個簡單卻更難以接受的現實:全球金融體系不再像過去那樣擁有充裕的資金。 📌 從資本過剩時代……到資本匱乏時代 十多年來,市場已經習慣了低成本資金和充裕流動性的環境。Web2、SaaS 以及 2010 年代的增長模式都屬於低資本投入型,使得低成本資金和充裕流動性得以在整個系統中擴散。 當資金找不到有效的用途時,它自然會流入投機性資產。加密是這類資金最顯而易見的去處之一。 但這種循環正在逐漸結束。 📌 AI資本支出:不再是“新資金” 人工智能領域的首輪投資浪潮猶如一劑新的經濟刺激方案。數千億鎂湧入芯片、數據中心和基礎設施領域,讓許多人相信市場仍有增長空間。 只有當系統擁有盈餘資本時,這種情況才成立。一旦資本耗盡,每一鎂投資於人工智能都必須從其他渠道提取。屆時,市場不再依靠新增資金上漲,而是直接陷入流動性危機。 📌 當資金稀缺時,市場開始篩選掉毫無戒心的投資者。 資金充裕時,投機性資產備受青睞;資金短缺時,這些資產往往最先被拋售。 資本成本上漲導致資產估值大幅調整,主要依據長期預期和遙遠的現金流。相反,能夠在短期和中期內製作明確現金流的資產則更具吸引力。 這就是為什麼芯片和人工智能基礎設施股票表現強勁,而對流動性極其敏感的加密則承受了巨大壓力的原因。 📌加密對流動性的。 加密加密並非因為技術問題或長期前景錯誤,而是因為它處於流動性狀況的最前沿。 當資金成本低廉時,加密通常會率先上漲。而當資金變得稀缺時,加密的反應也比其他市場資產更快、更強烈。 “跌至谷底”的感覺實際上是資金需求超過供給、保證金交易收緊、信心減弱、資本流動轉向防禦狀態的環境表現。 📌 現在絕不是自滿的時候。 目前的市場狀況不利於被動地全力投入。 就是現在: 採取防守策略 非常嚴格的資產選擇 嚴格的風險管理 但這並不意味著一切都很糟糕。恰恰相反,歷史次表明,最大的機遇往往出現在流動性最緊張的時期之後。 📌 長遠之計仍在繼續 市場正經歷著重新評估和整合的過程,這迫使人們更清晰地區分敘事與真實價值。正是在這樣的時期,最可持續的基礎往往悄然建立起來。 系統中的資金已經不足。但資金不會消失——只會變得更加挑剔。 關鍵問題是:你在這個篩選過程中處於什麼位置? (來源:@plur_daddy)

本文為機器翻譯

展示原文

Upside GM

@gm_upside

02-08

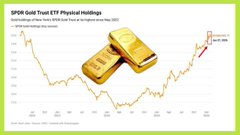

Nhà đầu tư vẫn đang đổ tiền vào các quỹ vàng với tốc độ kỷ lục

Quỹ ETF vàng vật chất lớn nhất thế giới $GLD hiện nắm giữ 34.9 triệu ounce (troy ounce), cao nhất kể từ 05/2022

Chỉ từ 06/2024 đến nay, lượng vàng nắm giữ của quỹ này đã tăng thêm 8 x.com/gm_upside/stat…

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享