標普500指數正力爭突破7000點的歷史新高,但一位交易專家的分析表明,該基準指數在未來幾個月可能會出現回檔。

值得注意的是,該指數近幾個月來波動較大,但仍接近歷史高點。截至發稿時,標普500指數報6941點,下跌0.33%。

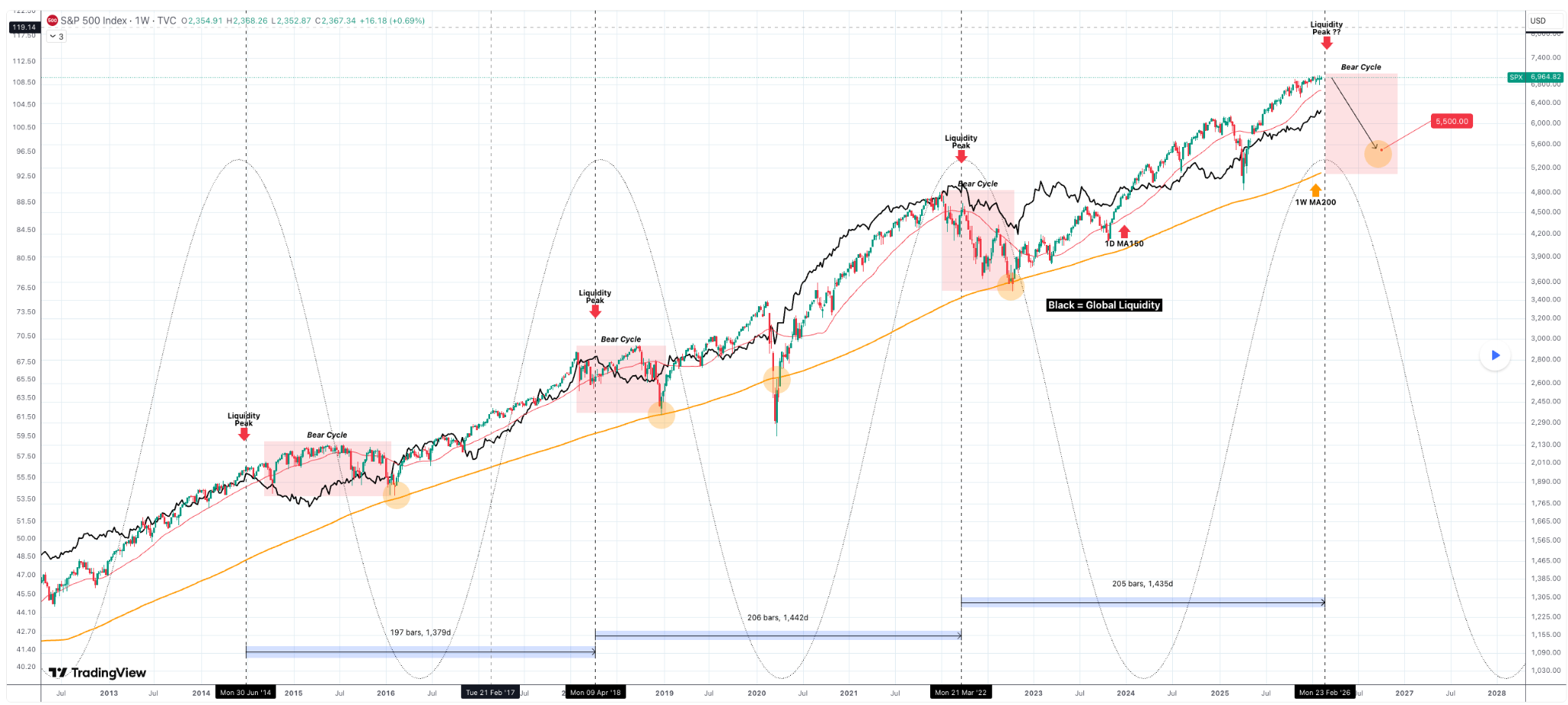

關於前景, TradingShot的分析表明,標普 500 指數自 2022 年 10 月觸底以來持續三年的牛市週期可能正接近一個關鍵的轉折點,流動性指標已發出警告信號。

自 2009 年房地產危機觸底以來,主要的熊市週期通常都在 200 週移動平均線 (MA) 附近觸底。

值得注意的是,2022 年通膨驅動的下跌也遵循了這一模式,正好從該水準反彈。

然而,自 2022 年 10 月以來,該指數尚未重新測試 200 週均值,甚至去年與關稅相關的調整也未能達到該均值,而這一時期在歷史上預示著過熱的、牛市的後期階段。

同時,M2全球流動性指數似乎正進入週期性峰值區域。歷史上,流動性大約每四年達到高峰一次,與主要市場頂部走勢相吻合。預計下一個高峰將在2026年2月23日左右出現,屆時市場將處於該週期內。

需要關注的標普500指數關鍵水平

如果流動性達到頂峰,則表示標普 500 指數可能進入另一個系統性熊市週期,典型的回檔可能會將該指數拉回到上升的 200 週移動平均線附近,預計該均線在 5500 點附近。

同時,美國股市也發出了歷史性的估值訊號,根據席勒市盈率(CAPE)數據,標普500指數的獲利殖利率已降至近百年來的最低水準。

根據Barchart的數據,該股殖利率目前徘徊在 3% 左右,這一水平僅在 20 世紀 90 年代末的網路泡沫時期被突破過。

標普500指數的獲利報酬率接近百年低點🤯上一次比這更低還是在DOT泡沫時期😱👻 pic.twitter.com/WDuJ9dsTy8

- 長條圖 (@Barchart) 2026 年 2 月 11 日

作為市盈率的倒數,收益率反映了投資者每投資一美元所能獲得的收益。較低的收益率意味著較高的估值,表明投資者願意接受較低的回報來投資美國股票。

從歷史上看,在諸如大蕭條等危機期間,收益率飆升至 15% 以上,並在 20 世紀 70 年代和 80 年代初再次上升,而強勁的增長時期則將其拉低。

雖然這並不能保證經濟衰退,但目前的水平表明估值過高,盈利或整體經濟方面可能沒有令人失望的空間。

題圖取自 Shutterstock