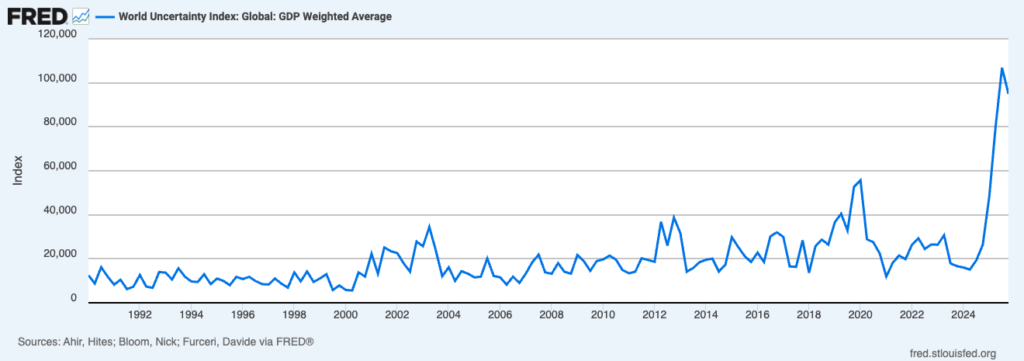

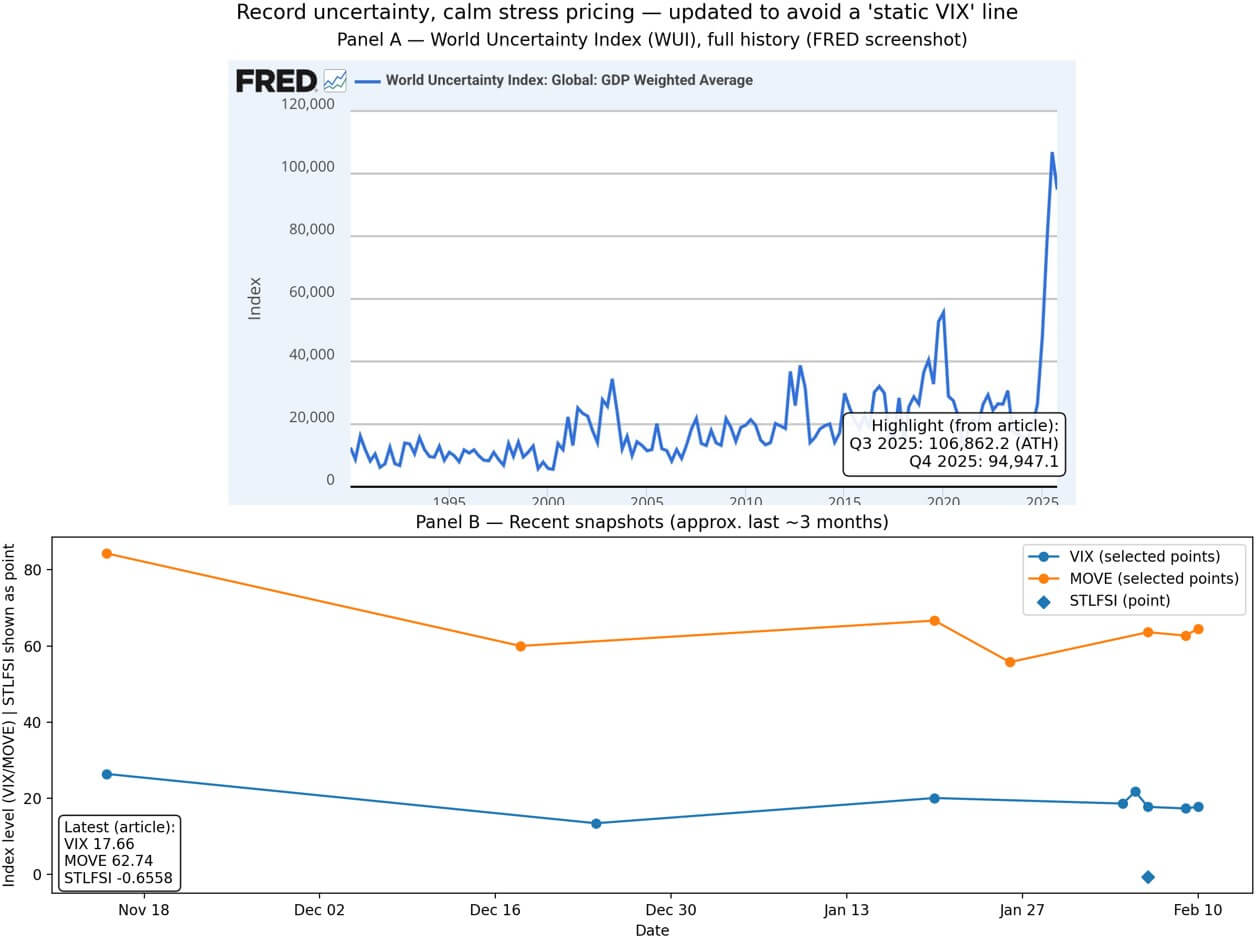

世界不確定性指數(一種以GDP為權重的指標,根據“不確定性”一詞在經濟學人智庫國家報告中出現的頻率構建)在2025年第三季度達到106,862.2,並在第四季度保持在94,947.1的高位。

該指數並非波動性指標,而是一個基於文本的政策、地緣政治和經濟不確定性晴雨表,即使股市表現平靜,該指數也可能保持高位。

該方法重新調整詞頻並將其按國家/地區彙總,這意味著目前的讀數大致相當於每個國家/地區一份典型的 10,000 字季度報告中出現 10 或 11 次“不確定”或“不確定性”,從歷史比較來看,這是一個相當高的數字。

當前環境的特殊之處在於,創紀錄的新聞不確定性與傳統風險市場中壓力定價的低迷形成了鮮明對比。

截至2月11日,VIX指數為17.66。追蹤債券市場波動率的$MOVE指數為62.74。截至2月6日當週,聖路易斯聯儲金融壓力指數為-0.6558,低於其長期平均水平,表明金融壓力低於正常水平。

市場對一切照常進行定價,而各國分析師則撰文指出,形勢正處於前所未有的不確定性之中。

這種脫節對比特幣來說很重要,因為這種資產的走勢取決於不確定性是僅限於新聞頭條還是蔓延到實際的金融狀況。

目前,影響比特幣作為風險資產交易的宏觀經濟變量依然較為不利。截至發稿時,美元指數報96.762。截至2月9日,10年期美國國債收益率為4.22%,10年期通脹保值債券(TIPS)真實收益率為1.87%。

美元疲軟和實際收益率高企通常預示著價格波動劇烈,並且對政策預期、資金流動和波動性需求更加敏感。

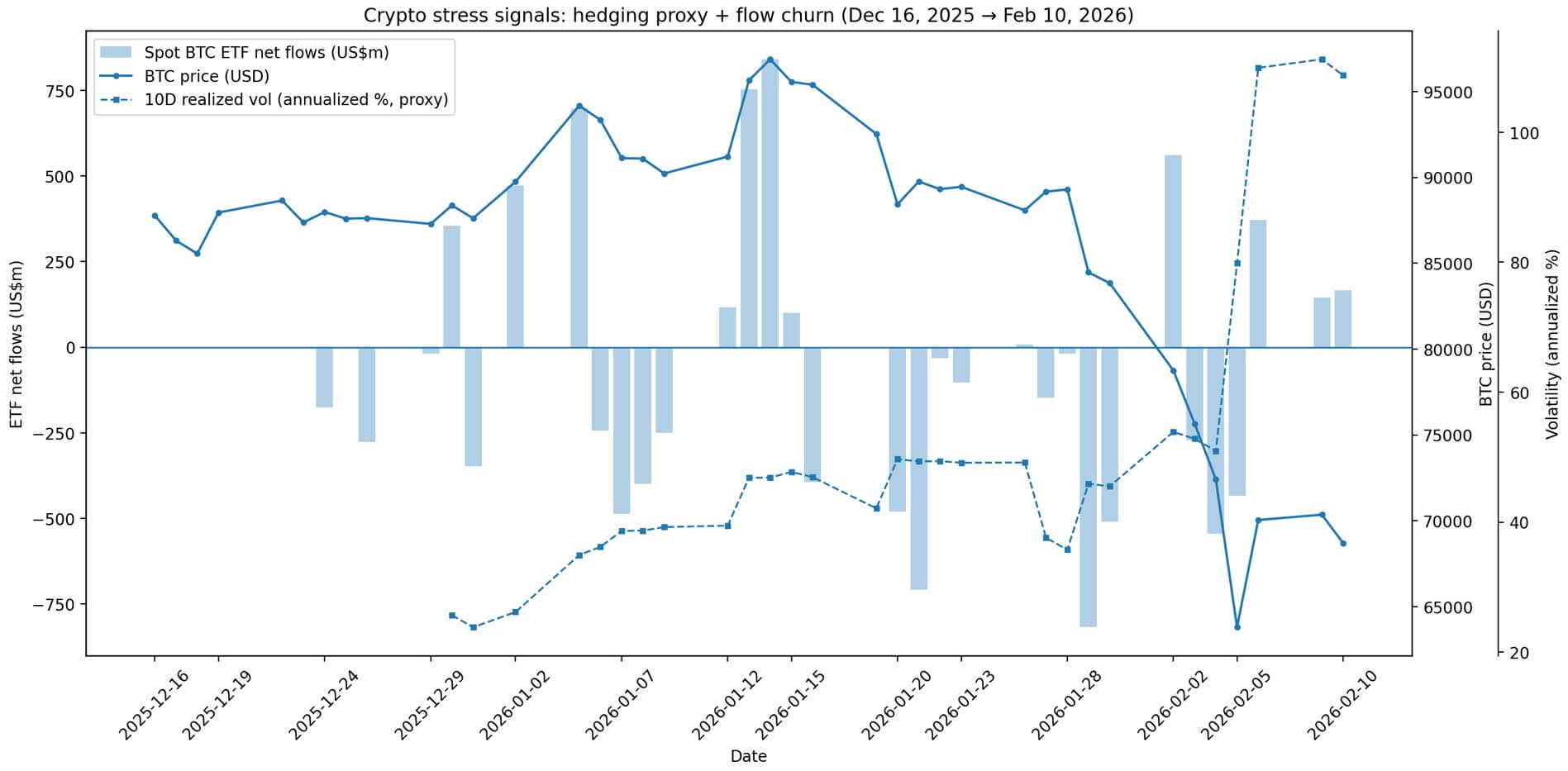

比特幣價格也隨之波動。截至發稿時, $ BTC交易價格約為66,901.93美元,較前一交易日收盤價下跌約2.5%。

期權市場對下行保護的需求不斷上升,Deribit 的隱含波動率指標 DVOL 在過去 48 小時內從大約 55.2 上升到大約 58。

這一舉動表明,交易員們正在為對沖支付更高的價格,這與日益加劇的宏觀經濟不安情緒相符,即使現貨波動性尚未飆升。

現貨比特幣ETF的資金流動也反映了政權不確定性而非信念堅定的情況。

Farside Investors 的數據顯示,1 月份淨流出資金超過 16 億美元,而截至 2 月 10 日,2 月份淨流出資金接近 700 萬美元,其中最後三個交易日扭轉了大部分資金流動。

這種頻繁的變動表明,機構投資者正在分階段地降低風險和重新增加風險,而不是保持穩定的觀點,這在宏觀經濟不明朗但短期壓力定價仍然溫和的情況下很常見。

穩定幣市場可以反映加密貨幣的流動性基礎是否完好。

穩定幣總供應量約為 3075 億美元,過去 30 天基本保持穩定,僅下降了 0.25%。這一數字意義重大,因為它代表了鏈上購買力,儘管資金流動和市場情緒有所波動,但這些購買力並未消失。

“乾粉”依然存在,等待著催化劑或政權更迭來釋放。

兩種相互競爭的解釋

比特幣的下一步走勢取決於對當前不確定性的兩種合理解釋中哪一種佔上風。

第一種解釋將高WUI視為金融環境收緊的前兆。如果政策和地緣政治的不確定性最終轉化為更高的風險溢價、更疲軟的增長預期或避險情緒,比特幣的表現往往會像高貝塔係數的風險資產一樣。

在這種環境下,強勢美元和高企的實際收益率擠壓了無收益的投機性資產,比特幣的波動性上升,並出現下行偏斜。

持續的 ETF 資金流出將證實,機構投資者正在將$ BTC視為流動性消耗品以退出,而不是投資組合對沖工具。

第二種解釋將高度不確定性視為主權或政策信譽風險的信號。

如果市場不確定性源於資本管制、財政壓力、制裁溢出效應或對央行獨立性的質疑,比特幣可能會從中受益。然而,從歷史數據來看,這種需求在實際收益率下降或流動性狀況緩解時最為明顯,而非在美元走強和名義收益率上升時。

“非主權對沖”的說法需要宏觀經濟環境使得持有現金或政府債券的吸引力降低,而目前的情況並非如此。

當前形勢的特殊之處在於,WUI(城市基礎設施建設)已達到歷史新高,而金融狀況並未緩解,壓力指標也未飆升。市場既沒有出現恐慌情緒,也沒有出現緩解跡象。

結果是比特幣交易呈現區間震盪,期權市場發出謹慎信號,機構資金流動也出現波動,沒有明顯的趨勢。

| 指標 | 最新的 | 它的含義 |

|---|---|---|

| 西城際 | 106,862.2(2025 年第三季度)/ 94,947.1(2025 年第四季度) | 創紀錄的頭條新聞不確定性 |

| VIX | 17.66 | 股票波動依然平緩 |

| $MOVE | 62.74 | 與危機時期相比,利率波動較為平緩 |

| STLFSI | -0.6558 | 低於正常水平的系統性壓力 |

| 丁香酚 | 96.762 | 美元並未處於緊縮模式 |

| 10年收益率 | 4.22% | 名義門檻收益率高 |

| 10年期真實收益 | 1.87% | 非收益資產的機會成本很高。 |

| BTC | 66,901.93 美元 | 範圍限制/搖擺 |

| DVOL | 55.2 → 58(48小時) | 對沖需求上升 |

| 現貨BTCETF資金流動 | 一月 -$1.6B; 2 月 ~ -700 萬美元(至 2 月 10 日) | 動盪,而非信念 |

| 穩定幣 | 3075億美元(-0.25% 30天) | 乾粉完好無損 |

決定結果的變量

實際收益率和美元匯率是最容易觀察的變量。

10 年期通脹保值債券收益率的展期,或美元指數的走弱,都表明宏觀經濟狀況正在向第二種狀態轉變,在這種狀態下,不確定性將成為比特幣的順風而不是逆風。

從歷史來看,比特幣最強勁的上漲往往發生在實際收益率下降、流動性擴張的時候,即使表面上的不確定性仍然很高。

ETF資金流動是第二個指標。如果資金流入在1月下旬的下跌之後趨於穩定並持續保持正增長,這表明機構投資者將當前的不確定性視為增加投資的機會,而不是進一步降低風險的信號。

反之,如果資金外流恢復,則證實比特幣對於傳統資產配置者而言仍然是避險型拋售資產。

期權市場提供了第三個信號。如果DVOL持續高位運行,且對下行風險對沖的需求依然存在,則表明交易員預期即使現貨價格尚未下跌,波動性也將上升。

這種形態可能預示著價格急劇下跌,也可能預示著波動性飆升,從而打破當前區間,具體取決於哪些宏觀變量首先發生變化。

WUI 創紀錄的低迷表現與 VIX 或$MOVE指標之間的差距是最明顯的信號。如果政策和地緣政治的不確定性最終被傳統的波動率指標所反映,這將證實當前的平靜局面正在瓦解,而比特幣作為“風險資產”的本能反應很可能佔據主導地位。

如果 WUI 指數居高不下,但壓力指標保持低位,則表明不確定性已反映在市場敘事和預測中,但尚未反映在倉位配置中。這種局面有利於比特幣價格出現大幅波動,具體取決於下一個宏觀經濟催化劑。

顯而易見的是,比特幣的交易環境是這樣的:該資產的兩種相互競爭的身份——高貝塔風險資產與非主權對沖工具——都是合理的,但需要相反的宏觀經濟條件才能激活。

創紀錄的不確定性並不能消除這種緊張局勢,反而會加劇這種緊張局勢。該資產的下一步走勢取決於這種不確定性是會演變成壓力,還是僅僅侷限於各國報告和分析師預測。