比特幣可能很快就會觸底,因為2026年的經濟衰退或股市崩盤看起來更像是極端情況。

自去年九月比特幣價格在十月創下歷史新高以來,我對比特幣市場的核心看法一直沒有改變。

我在 2025 年 11 月 24 日發佈的關於比特幣中期下跌至 49,000 美元的空頭論點中清楚地闡述了這一點,並在 2026 年 1 月 30 日再次重申了這一點。

兩篇文章的論點都沒有改變:

比特幣仍然以週期性方式交易,真正的“觸底”時刻往往出現在礦工經濟和機構資金流動一致的時候,最終的底部通常感覺是機械性的,而不是情緒性的。

從那時起,關於 2026 年比特幣走勢的爭論就陷入了熟悉的境地,人們(尤其是在社交媒體上)不斷試圖將比特幣的下一步走勢與即將到來的全球經濟衰退或迫使所有資產一起清算的股市崩盤聯繫起來。

我明白為什麼這個故事有吸引力。它情節簡潔明瞭,富有電影感,而且讓每個人都只為一件事負責。

感覺它越來越不像是一個基礎款了。

如果你看看那些宏觀經濟預測,它們都使用了“經濟放緩”的措辭,而不是“經濟崩潰”的措辭。

國際貨幣基金組織預測2026年全球經濟增長率為3.3%。世界銀行則認為2026年全球經濟增長率將放緩至2.6%,並指出即使存在貿易緊張局勢,世界經濟仍具有韌性。經合組織預測2026年全球GDP增速將放緩至2.9%。

然後就有了同一想法的眾包版本。

在 Polymarket 上,美國到 2026 年底出現經濟衰退的概率一直徘徊在 20 左右,這個市場基本上是在告訴你經濟衰退的風險是真實存在的,但這並非市場普遍預期。

就業市場是這一理論真正經受考驗的第一站,因為就業是普通民眾體驗經濟的方式。在這裡,數據變成了真正的警示燈,也提醒我們經濟放緩和崩潰是兩碼事。

美國勞工統計局的基準修正顯示,2025年非農就業增長總數從58.4萬人下調至18.1萬人。這種修正改變了整個宏觀經濟辯論的格局,也符合許多人對2025年的感受:招聘放緩,換工作變得更加困難,許多白領就業勢頭也已降溫。

同一份美國勞工統計局(BLS)發佈的數據顯示,2026年1月失業率為4.3%,當月新增就業崗位13萬個,其中醫療保健和社會援助行業的就業增長最為顯著。這表明勞動力市場正在降溫,但同時也在持續流動,這也解釋了為什麼人們在餐桌上爭論經濟衰退的同時,股市卻能保持堅挺。

系統實際感受與指數交易表現之間的這種差距,正是我一直將比特幣的週期機制與全球經濟末日論調區分開來的原因。經濟衰退仍有可能在2026年到來,但市場卻一直將其視為極小概率事件。

這種宏觀框架對比特幣至關重要,因為它意味著下一次大幅下跌並不需要全球性的危機才能引發。它可能只是一場局部危機,槓桿被清空,礦工被迫進行機械拋售,ETF資金持續流失,市場觸及買方結構轉變的臨界點。

比特幣價格已經跌至 6 萬美元以上,而股市卻不斷創下新高,這種脫節才是問題的關鍵。圖表看起來像是典型的降溫階段,但市場內部卻像寒冬般寒冷了好幾周。

所以,當我說2026年的經濟衰退或股市崩盤感覺像是極端情況時,我的意思是基本情況已經發生了變化。世界似乎能夠承受摩擦,即使政治局勢依然混亂。

這樣一來,比特幣的架構雖然簡單,但由於比特幣特有的機制,它仍然可以創造週期下限。

工作是對宏觀壓力的考驗,而考驗指向的是一場艱苦的磨練。

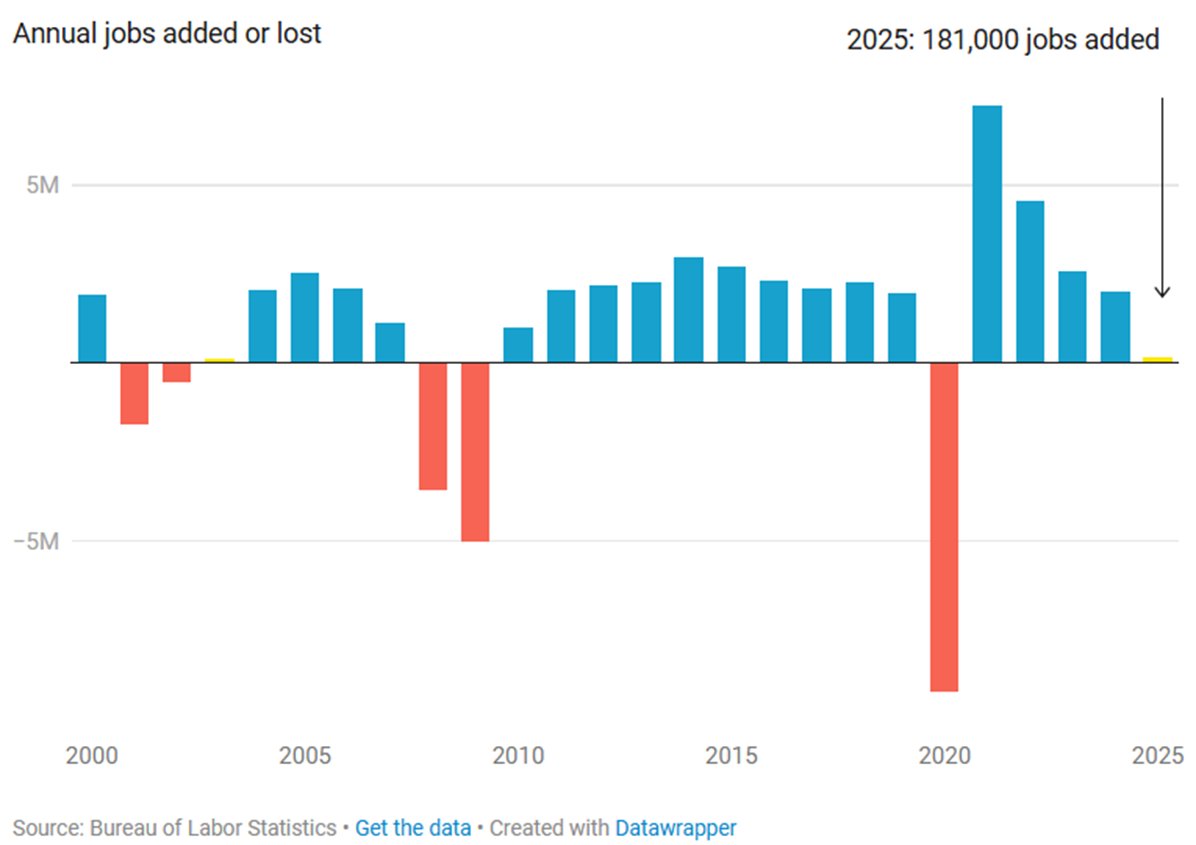

如果要找一張圖表來解釋為什麼關於經濟衰退的討論越來越多,那就是自 2000 年以來每年新增或減少的就業崗位數量序列。

疫情造成的經濟萎縮如同一個深淵,復甦後的幾年則高聳入雲,相比之下,2025年顯得微不足道。美國勞工統計局修正後的數據顯示,2025年僅新增18.1萬個就業崗位,這個數字令人矚目。

實際的關鍵在於經濟放緩的形態。根據美國勞工統計局的同一份報告,2026年1月的就業增長主要集中在基本服務、醫療保健和社會援助等領域。

聯邦政府僱員人數也持續下降,報告指出,與2024年10月的峰值相比,降幅顯著。這種勞動力市場狀況可能會讓人感到嚴峻,而總體失業率卻保持相對穩定。

疲軟的就業市場加劇了經濟衰退的風險,同時也增加了政策寬鬆和實際收益率下降的可能性。Polymarket 2026年底的利率市場顯示,交易員們集中在3%左右的低位和中位收益率區間,這與經濟放緩最終導致利率下降的預期相符。

這就是比特幣的關鍵所在。就業問題可以促使政策制定者放寬政策,而放寬政策無需全球崩盤即可實現。緩慢的阻力仍然會給加密貨幣行業帶來壓力,因為加密貨幣的運行依賴於反應、槓桿和底層機制。

從宏觀角度來看,2026 年的發展趨勢更像是摩擦,而非崩潰。

我之所以一直反對“所有事物都必須碰撞在一起”這種說法,是因為世界的未來發展方向總是指向一個混亂無序的環境。

國際貨幣基金組織(IMF)認為全球經濟穩定,技術投資和適應能力抵消了貿易政策帶來的不利影響。世界銀行則用“韌性”一詞來形容經濟,並明確指出寬鬆的金融環境有助於緩解經濟放緩。經合組織(OECD)強調了經濟的脆弱性,但其預測仍然認為經濟增長將持續。

從高頻數據來看,摩根大通1月份全球綜合採購經理人指數(PMI)為52.5,標普全球的解讀顯示,歷史上這一水平通常與全球GDP年化增速約為2.6%相吻合。這種增長雖然略顯平淡,但畢竟也是增長。

貿易是人們普遍認為世界經濟最先崩潰的另一個領域,而貿易形勢同樣錯綜複雜。聯合國貿發會議發佈的2026年貿易展望報告指出,貿易碎片化和監管將帶來壓力,但這種壓力與崩潰截然不同。基爾貿易指標在此發揮著重要作用,因為它比大多數宏觀數據更接近實時數據,有助於將航運業的動盪與實際需求狀況區分開來。

比特幣安全預算看起來就像寒冬已至。

我最初看空比特幣的理由在於礦工經濟。礦工經濟體現了比特幣的實際成本與其市場結構之間的交匯點。

1月29日,礦工日收入約為3722萬美元。同日,當日支付的交易手續費總額約為260550美元。

該費用分成比例約為0.7%。

這個數字很重要,因為它反映了區塊鏈在實踐中是如何保障安全的。手續費的影響微乎其微,系統一直依賴於代幣發行,而代幣發行量正在按計劃逐步減少。當安全形勢趨緊時,這迫使價格和算力經濟重新承擔起保障的責任。

在實時費用市場中也能感受到這一點。內存池的下一區塊中位數費用預測長時間顯得低迷,而這正是價格可能突然飆升卻沒有任何“宏觀”因素支撐的環境。

這就是為什麼我認為49,000美元至52,000美元區間仍然是週期底部的原因。在這個價位,市場往往會停止爭論各種說法,開始轉移庫存,從被迫拋售的賣家和急於買入的持倉者轉移到那些一直在等待合適價位進行建倉的投資者手中。

我的框架的第二個支柱是流量彈性,而 ETF 管道是這一理念最簡潔的體現。

1 月下旬,儘管價格試圖保持穩定,但資金流動似乎表明風險偏好正在流失。

在Farside平臺上,資金多次大量流出,包括1月21日約7.087億美元和1月29日約8.178億美元的流出,截至1月30日我查看數據時,年初至今的資金流出總額約為10.95億美元。此後,年度資金流出總額已達18億美元,其中10億美元流出了富達的FBTC平臺。

正是這類數據改變了市場對下跌的心理。在ETF時代較為寬鬆的情況下,下跌日會帶來穩定的淨買盤,因為資產配置者會將疲軟視為庫存。而在市場壓力較大的情況下,資金鍊會斷裂,市場必須找到一個清算價格,將資金從疲軟狀態轉化為買盤。

關鍵在於,即使世界其他地區看起來一切正常,這種動態變化也能發生。股市可以緩慢上漲,增長預測可以保持不變,而比特幣仍然可能出現劇烈的內部重置,因為其主要的邊際買家和賣家現在可以通過每日流量表清晰地看到。

礦業公司現在經營兩項業務,這改變了他們對資金回撤的感受。

本輪週期中,公眾利益的體現是礦工不再僅僅是比特幣的保證金機器。

現在很多公司看起來都像是電力和基礎設施運營商,只是附帶了一個比特幣部門。

這一轉變之所以重要,原因有二。

首先,它改變了生存的數學模式。如果你有第二條收入來源,即使在低手續費的環境下也能維持運營,即使哈希經濟形勢緊張,也能繼續為資本支出提供資金。

其次,它會在壓力下改變行為。制定了計算路線圖的礦工可能會更機械地出售比特幣來籌集資金進行資源擴建,或者保障電力合約的流動性,或者以其他方式減少交易量,從而使網絡狀況在市場需要穩定時更具彈性。

從公開聲明中可以看出這種轉變的跡象。TeraWulf簽署了與大規模計算能力掛鉤的長期人工智能託管協議,根據該公司發佈的消息,谷歌也參與了協議的構建。DataCenterDynamics報道稱,Riot Games也在評估將計算能力轉向人工智能和高性能計算的方案。

跳出固有思維,想象一下這在實際操作中意味著什麼。各個團隊需要協商談判籌碼、管理股東、規劃數據中心、購買機器,同時還要參與全球最殘酷的哈希競賽。這其中涉及諸多環節,而一旦價格開始下滑,這些環節的變動就會引發市場反應。

這就是為什麼我認為,即使圖表上還沒有出現完全的拋售跡象,市場內部也已經像寒冬一般寒冷。

即使2026年經濟形勢依然低迷,為什麼價值4.9萬美元的下裝仍然適用?

把這些碎片拼湊起來,路徑其實很簡單。

宏觀經濟韌性十足,同步發生的全球風險事件已不再是主要因素。Polymarket 的衰退概率也反映了這一點。國際貨幣基金組織、世界銀行和經合組織等增長預測機構的預測結果基本一致。

比特幣內部結構仍然顯得緊張,手續費在礦工收入中所佔比例很小,ETF資金流動顯示出真正的避險窗口,而且mempool上的手續費市場也顯得疲軟。

這種組合會加劇緊張氣氛。

緊張局勢通常會通過快速的下跌(兩到三次急劇下跌)來緩解,此時槓桿作用被耗盡,新的買家群體充滿信心地介入。

我仍然認為49,000美元到52,000美元區間是此類交易的基本預期。這個區間足夠接近實際情況,也足夠容易被市場接受,能夠吸引大量投資者,尤其是那些一直在等待比特幣價格跌破50,000美元才將其視為庫存的投資者。

宏觀經濟中的不確定因素依然存在,而且永遠都會存在。地緣政治局勢總能打破既定的預測。在Polymarket平臺上,中臺衝突升級的賠率交易活躍,而且一旦有新聞報道,賠率就會迅速波動。

我刻意把關注點放在枯燥乏味的事情上:手續費、ETF資金流動、礦工行為。

如果這些因素持續疲軟,而價格持續下跌,即使世界經濟繼續緩慢前進,股市繼續表現得好像一切正常,股市暴跌至 4 萬美元大關的可能性依然存在。