作者:Max.S

原文標題:傳統巨頭的“業績陣痛”:Coinbase與Robinhood Q4財報的警示

當華爾街的分析師們在2月13日的晨會中消化完Robinhood和Coinbase的Q4財報時,一個殘酷的現實擺在面前:儘管兩家巨頭都在拼命通過“多元化”來擺脫比特幣價格週期的引力,但在市場眼裡,它們依然是比特幣的High Beta衍生品。

一邊是Robinhood交出了史上最強營收成績單,股價卻遭遇腰斬;另一邊是Coinbase由盈轉虧,單季鉅虧6.67億美元。這兩份財報不僅是兩家公司的體檢表,更是整個加密市場零售端情緒的墓碑。

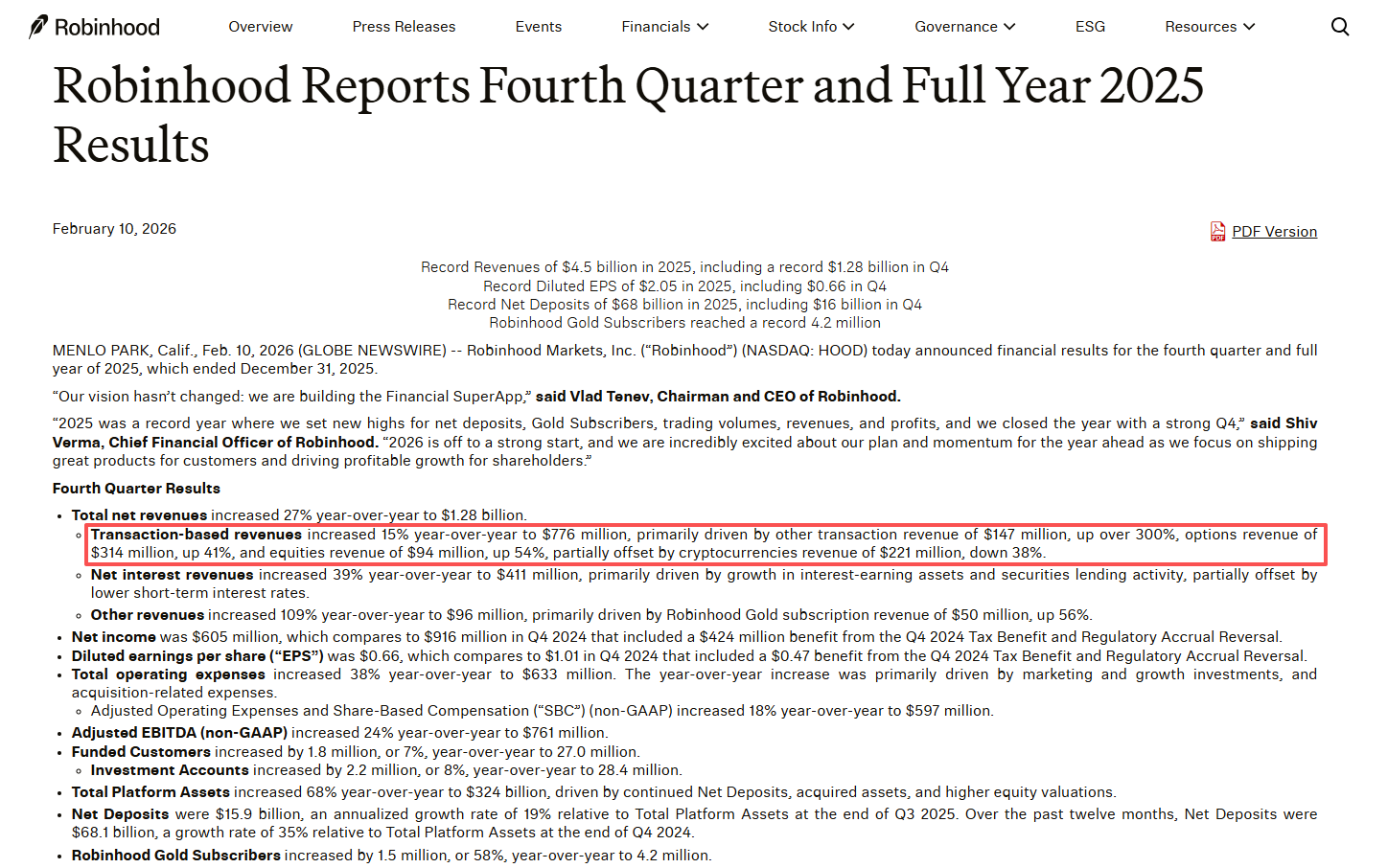

Robinhood:一座沒有賭徒的豪華賭場,其財報充滿了魔幻現實主義色彩。如果你只看上半部分,這是一家處於巔峰的金融科技巨頭:2025全年營收45億美元創歷史新高,淨利潤19億美元,Gold會員數激增58%達到420萬。CEO Vlad Tenev在電話會上自信地宣稱:“我們要建立的是金融超級App。”

但市場只盯著下半部分:散戶不玩了。

財報中最刺眼的數據莫過於加密貨幣交易收入的崩塌。Q4該項收入僅為2.21億美元,同比暴跌38%。與之對應的是,2026年1月Robinhood App內的加密貨幣名義交易量同比腰斬57%,降至僅87億美元。

目前Robinhood傳統金融業務(TradFi)高歌猛進,股票交易收入漲54%,期權漲41%,甚至連預測市場(Prediction Markets)都成為了新的增長極,首年成交合約數突破120億份。但是他們的加密業務極速冷卻: 隨著比特幣從去年的12.6萬美元高點回撤至6.5萬美元附近,FOMO變成了恐懼本身。散戶們不僅停止了交易,甚至開始通過贖回離場。

對於華爾街而言,Robinhood就像一家剛剛裝修完畢、設施豪華的賭場,老虎機(期權)和撲克桌(預測市場)都換了最新的,但那個最賺錢的VIP廳(加密貨幣)卻空無一人。

市場殘酷地用腳投票:儘管Robinhood拼命證明自己不僅僅是一家“幣圈券商”,但在加密寒冬下,投資者依然將其視為比特幣的影子股。股價從去年10月的高點至今已跌去50%,這種估值殺跌並非針對其業績,而是針對其“含幣量”。

Coinbase:裸泳者的寒冬,如果說Robinhood還能靠股票和期權業務“對沖”寒冬,那麼Coinbase則是毫無遮擋地暴露在暴風雪中。Q4財報顯示,Coinbase營收同比下降21.6%至17.8億美元,更令市場震驚的是其淨利潤從盈利轉為鉅虧6.67億美元。這筆鉅額虧損主要源於加密資產組合的投資損失——這是典型的“牛市資產,熊市負債”。

(圖片來源:Coinbase 2025 Q4 Shareholder Letter)

Coinbase的數據揭示了比Robinhood更深層的行業危機:

散戶徹底躺平: 消費者交易量僅為590億美元,相較於機構交易量的2370億美元,散戶在Coinbase的生態中幾乎可以說是“失蹤了”。

機構與衍生品的獨角戲: 唯一的亮點來自機構業務和衍生品(得益於收購Deribit後的整合),但這部分低費率的流量無法彌補高費率散戶交易的流失。

USDC的依賴症: 穩定幣收入達到3.64億美元,成為支撐營收的“定海神針”。在交易量枯竭的當下,Coinbase越來越像一家靠美元利息過日子的銀行,而非交易所。

Coinbase現在的處境,像極了2022年的重演。Brian Armstrong提出的“萬能交易所”(Everything Exchange)願景,在比特幣價格下行週期中顯得蒼白無力。當底層資產(Crypto)價格暴跌,作為“鏟子”的交易所不僅賣不出鏟子,自己庫存的鏟子還在大幅貶值。

將兩家公司的財報放在一起,我們可以清晰地看到2026年加密市場的底層邏輯:不管是Web2的Robinhood還是Web3的Coinbase,目前都沒有走出比特幣的Beta。過去一年,兩家公司都在試圖構建自己的Alpha機會。

Robinhood 押注於“去加密化”,通過收購Bitstamp、甚至進軍印尼券商市場,試圖用廣度來稀釋加密業務的波動。

Coinbase 押注於“深度化”,深耕Layer 2(Base鏈)、衍生品和支付基礎設施,試圖以此留住機構資金。

然而,數據無情地表明,只要比特幣下跌,散戶就會離場,交易頻次就會歸零。Robinhood的月活用戶(MAU)減少了190萬,這不僅僅是數字的減少,更是信仰的流失。

MicroStrategy(MSTR)的Q4財報也佐證了這一點——單季因比特幣減值導致賬面虧損124億美元。無論是直接持有比特幣的MSTR,還是提供交易服務的HOOD和COIN,它們的股價走勢圖與比特幣K線圖的重合度依然高達90%以上。這是一種“虛假的多樣性”。 無論你有多少個業務條線(Robinhood聲稱有11個年入過億的業務),只要最核心的那個敘事——Crypto Adoption熄火,市場的估值體系就會迅速坍塌。

對於金融從業者而言,結合這兩份財報發出了三個明確的信號:

基礎設施的過剩與用戶的稀缺: 2024-2025年的牛市催生了大量的基礎設施建設(Layer 2、錢包、支付),但Q4財報顯示,真實活躍用戶(尤其是高淨值散戶)正在劇烈收縮。2026年將是“供給側改革”的一年,只有頭部平臺能熬過寒冬。

收入結構的“含穩量”至關重要: Coinbase的USDC收入和Robinhood的Net Interest Income(淨利息收入)是它們活下去的氧氣面罩。在下一個牛市到來前,誰的現金流更像銀行,誰就更安全。

估值邏輯的重構: 市場正在懲罰那些“偽裝成科技公司的Beta”。除非Robinhood的預測市場能證明自己是獨立的增長飛輪,或者Coinbase的Base鏈能產生大規模的非交易性收入,否則它們的股價將繼續隨著比特幣波動,直到市場確信底部的到來。

Robinhood的Tenev在電話會最後說:“我們正在為下一代打造金融生態。” 但此刻,下一代投資者正盯著滿屏的紅色K線,關掉了App。

對於Coinbase和Robinhood來說,2025年的“創紀錄”已經成為歷史。2026年的主題詞不再是“增長”,而是“韌性”。正如巴菲特所言,只有在潮水退去時,才知道誰在裸泳。現在潮水已退,雖然這兩家巨頭穿著泳褲,但寒風刺骨,它們必須向市場證明,自己有足夠的現金流熬到下一個夏天。

Twitter:https://twitter.com/BitpushNewsCN

比推 TG 交流群:https://t.me/BitPushCommunity

比推 TG 訂閱: https://t.me/bitpush