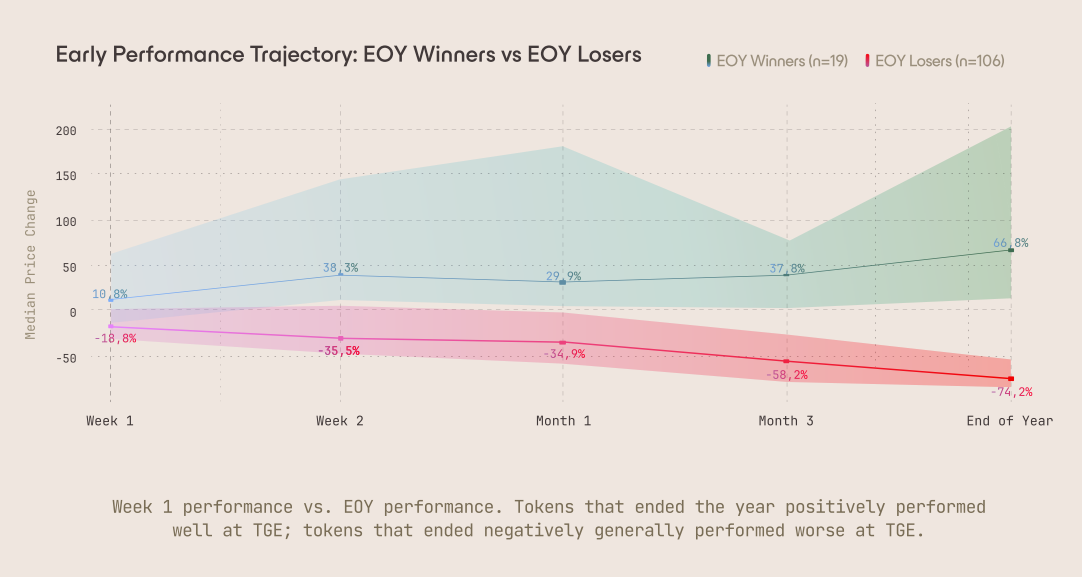

數據顯示,2025 年新代幣難以找到底部,早期的交易動態往往會設定一個軌跡,隨著時間的推移,這個軌跡很難逆轉。

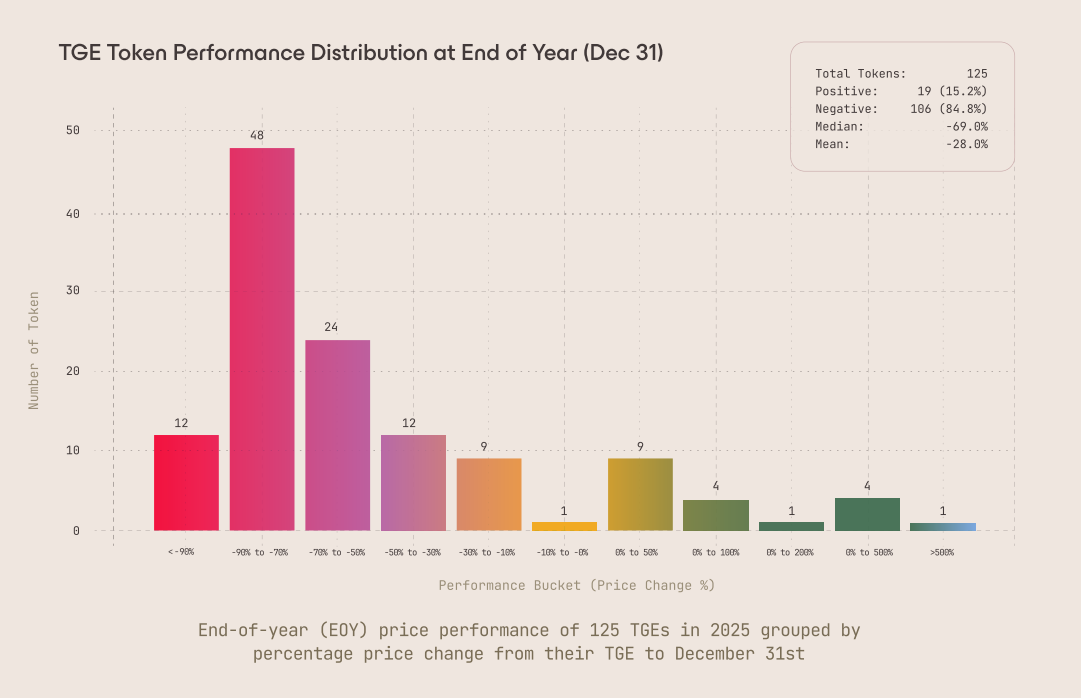

Arrakis Finance 的一份 80 頁的分析報告發現,在審查了 125 個代幣生成事件 (TGE) 並調查了 25 多個創始團隊後,去年發行的代幣中約有 85% 的最終價格低於其初始價格。

數據顯示,近三分之二的代幣在發行後的前七天內價格下跌,而TGE發行後第一週下跌的代幣中,僅有9.4%在之後的任何時間點恢復到發行價。在大多數情況下,早期的下跌幅度不但沒有反彈,反而進一步擴大。

空投是導致即時拋售的主要途徑之一。Arrakis 觀察到,在多次 TGE 活動中,高達 80% 的空投接收者在 TGE 首日就拋售了手中的代幣,造成了集中拋售壓力。

報告指出:“基本假設應該是空投的大部分物資都會被售出;接收者沒有成本基礎,並且預期價格會下降,因此立即出售是合理的。”

做市機制也至關重要。阿拉基斯表示,流動性定價往往存在偏差,促使交易員迅速離場。

報告指出:“流動性深度是抵禦拋售壓力的買方。深度需要能夠吸收空投、交易所配售和做市商貸款帶來的拋售,而不會造成災難性的價格衝擊。”

Arrakis 的結論是,2025 年代幣的走勢主要取決於發行機制而非市場週期。早期供應衝擊,而非宏觀經濟狀況,決定了代幣是趨於穩定還是下跌;一旦早期信心喪失,復甦的可能性微乎其微。

這一發現與Dragonfly Capital的一項獨立研究結果基本一致,該研究最近發現,在牛市和熊市中推出的代幣的長期表現幾乎沒有差別。

正如Dragonfly Capital 的管理合夥人 Haseeb Qureshi 所解釋的那樣,無論發行時機如何,大多數代幣的長期表現都不盡如人意。牛市發行的代幣年化收益率中位數約為 1.3%,而熊市發行的代幣年化收益率中位數則為 -1.3%。