如果比特幣這種旗艦數字資產未能解決人們對量子計算的擔憂,那麼其目前的熊市局面在未來一年可能會進一步惡化。

在 2 月 20 日的一份報告中,Capriole 創始人 Charles Edwards 聲稱,比特幣的市場價值應該已經反映了量子風險,並警告說,如果該網絡不朝著抗量子代碼的方向發展,這種折價可能會迅速加深。

據他所說:

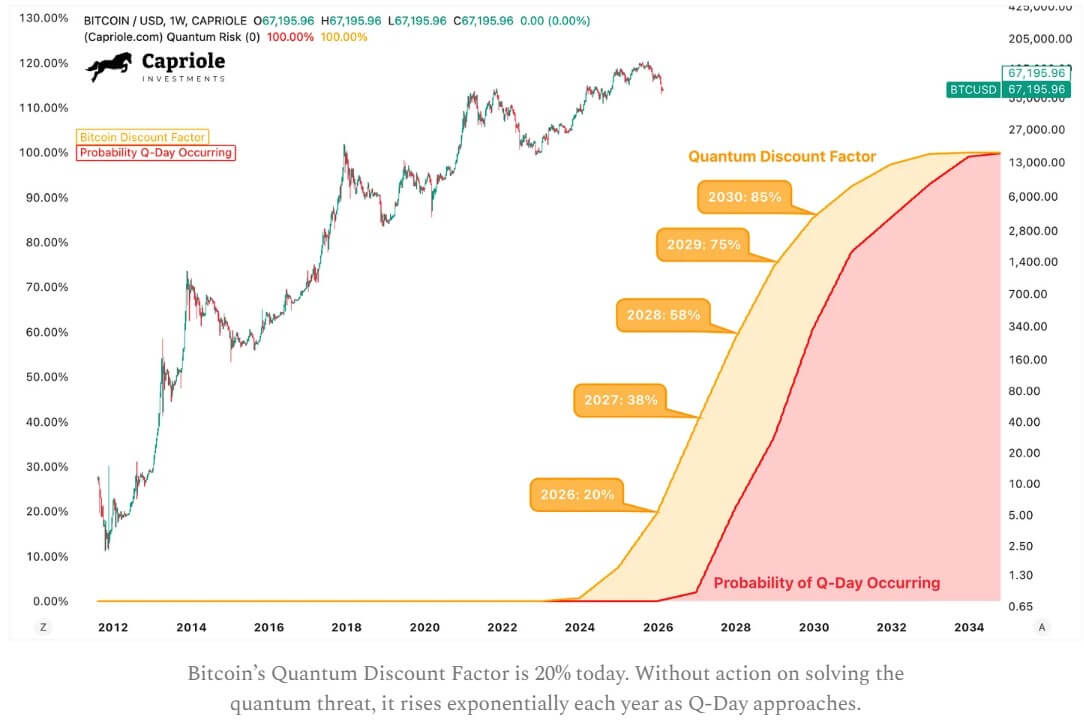

“如果我們不推進比特幣向量子證明的升級,比特幣的價值將在一年多一點的時間裡減半。如果沒有進展,比特幣的量子貼現因子將在2029年飆升至75%。”

這一預測意味著,到明年,比特幣的價格可能會從目前的 68,000 美元跌至 30,000 美元左右。

然而,他警告說,情況可能會更糟,因為如果比特幣網絡無法應對量子計算威脅,那麼在 Q 日之後,比特幣的價值可能會跌至零。

儘管存在這些擔憂,但愛德華茲認為比特幣目前的價格被低估了約 30%,其目前的合理估值約為 12 萬美元,如果考慮到量子風險,則可能降至 9.6 萬美元。

他寫道:

“換句話說,如果你是比特幣的長期投資者,並且樂觀地認為我們將在未來2-3年內解決量子威脅,那麼比特幣價格在6萬美元左右就是一個有吸引力的長期投資機會。”

本質上,關鍵不在於量子攻擊是否迫在眉睫。愛德華茲的理論框架是,如果投資者認為網絡治理和遷移過程需要數年時間,那麼在任何“Q日”事件發生之前,市場就可能開始打壓比特幣。

在他的模型中,風險現在變成了估值折扣,因為比特幣升級速度慢,需要開發者、節點、礦工、交易所和錢包用戶之間的廣泛協調。

為什麼市場今天會低估未來的威脅

愛德華茲的報告指出,量子風險已經從一個邊緣話題變成了一個時間線問題。

他指出,大約 2300 個邏輯量子比特的Threshold足以威脅比特幣目前的加密技術,並根據彙總的行業預測估計,到 2030 年可能會發生與加密技術相關的量子事件,到 2031 年發生的可能性越來越大。

據他所說:

“比特幣 Q 日很可能在 2030 年發生(概率為 60%),很有可能在 2031 年發生(概率為 80%)。”

然而,他目前更關心的是比特幣的響應時間。

Edwards 估計,即使在積極的情況下,將大多數活躍用戶遷移到抗量子錢包和代碼也需要大約兩年時間,甚至可能需要一到三年。

量子技術進步的速度與比特幣治理的速度之間的差距,正是他“折扣因子”論點的基礎。

與此同時,這種邏輯不再侷限於加密貨幣領域的評論。

去年,貝萊德修改了其 iShares 比特幣信託 ETF 的招股說明書,明確警告稱,量子計算的進步可能會使比特幣的加密技術失效。

該公司表示,這可能會危及錢包安全,並迫使網絡進行全面變更,而這些變更可能需要廣泛共識以及一次或多次分叉。該文件還指出,無法保證這些變更能夠成功或按時實施。

對於市場而言,這很重要,因為它將量子計算重新定義為協調和治理風險,而不僅僅是硬件風險。

即使這項技術比預期來得晚,但在此期間,圍繞其準備情況的不確定性仍然可能對估值構成壓力。

這場辯論的利害關係是什麼?為什麼這場辯論如此艱難?

愛德華茲將比特幣量子問題分解為兩部分。

首先,將活躍用戶遷移到抗量子攻擊的比特幣版本。其次,處理那些較舊或已暴露的比特幣版本,這些版本可能因為量子系統能夠從公鑰中恢復私鑰而變得脆弱。

他估計,比特幣供應量的 20% 到 30% 是“公鑰暴露的”,包括較舊的輸出類型和休眠的代幣,並警告說,在最壞的情況下,這些代幣可能成為強制供應的主要來源。

按當前價格計算,這 20% 到 30% 的波動幅度意味著巨大的價值損失。假設比特幣的供應上限為 2100 萬枚,現貨價格接近 67178 美元,那麼面臨風險的價值範圍約為 2820 億美元至 4230 億美元。

值得注意的是,CoinShares 在 2026 年 2 月的評估中對“多頭持倉”問題進行了量化。

據估計,風險敞口集中在傳統的支付到公鑰 (P2PK) 輸出中,相當於大約 160 萬美元的BTC,約佔供應量的 8%,因為這些格式會將公鑰完全暴露出來。

然而,如果被迅速盜走,可能造成“明顯市場混亂”的部分要小得多:CoinShares 估計,UTXO 中只有 10,200美元的BTC足以在快速清算的情況下產生影響。

比特幣有各種提案,但達成共識才是難點。

為了解決量子計算的威脅,愛德華茲提出了遷移後的“死人開關”概念,其中在設定的窗口期內沒有轉移到抗量子輸出的硬幣可以被凍結。

他認為這種方法能更好地維護網絡價值,但也承認這種方法很難達成共識,因為它違背了比特幣“私鑰非你所有,幣非你所有”的文化,對於那些失去訪問權限且無法遷移的用戶來說,這種文化會帶來負面影響。

他表示,這種強制清算會削弱人們對比特幣“硬通貨”理論的信心,並可能引發嚴重的熊市。

與此同時,比特幣社區也沒有袖手旁觀,而是提出了各種方案來降低風險。

一份名為 BIP 360 的提案草案現已收錄於比特幣改進提案庫中。

它引入了付費到默克爾根(P2MR),這是一種提議的軟分叉輸出類型,旨在降低某些長期量子風險,併為未來的後量子簽名集成鋪平道路。

草案明確指出這是第一步,並指出,要防止速度更快的“短暴露”攻擊,可能仍然需要後量子簽名。

除了加密貨幣領域之外,標準組織也在敦促各機構開始做好準備。

美國國家標準與技術研究院 (NIST) 表示,各組織應開始將系統遷移到抗量子密碼技術,這反映出一種更廣泛的趨勢,即從臨時應對轉向提前規劃。

這印證了這樣一種觀點,即市場辯論正在從“是否”轉向“何時以及如何”。

對於比特幣投資者而言,這引出的問題比標題所暗示的要具體得多。問題的關鍵不在於量子計算機今天能否攻破比特幣。

問題在於比特幣能否在升級路徑上展現出足夠的明顯進展,以防止量子風險在已經脆弱的市場中演變成更大的折扣。