比特幣正進入一個宏觀序列比敘事更重要的時期。

股票市場估值接近歷史高位,實際收益率居高不下,信貸市場正向金融體系中日益不透明的角落擴張。這些因素本身並不能保證市場即將出現崩盤,但它們共同構成了風險資產可能迎來高波動窗口的背景。

對於比特幣而言,關鍵問題在於,高企的資產估值背後是否存在金融體系壓力,以及政策制定者會以多快的速度採取行動來控制這種壓力。

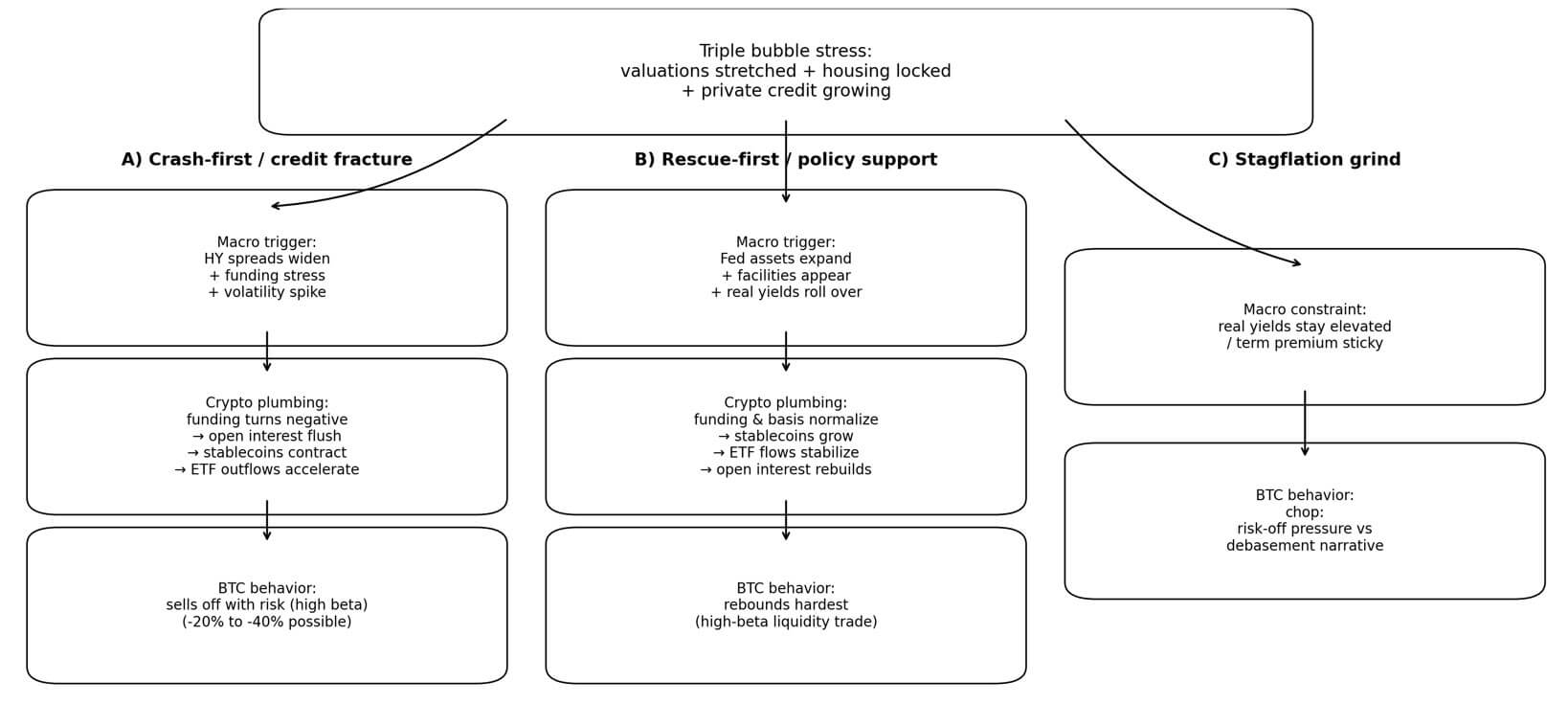

宏觀策略師邁克爾·彭託將當前形勢描述為“三重泡沫”:股票價格接近歷史極端水平,住房市場受近6%的抵押貸款利率制約,而私人信貸資產管理規模正飛速逼近2萬億美元。這個標籤雖然聳人聽聞,但其框架卻很實用,因為它強調了事件發生的先後順序。

如果信貸危機率先爆發,流動性將迅速枯竭,比特幣很可能與其他資產一同遭到拋售。但如果政策支持在危機蔓延之前到位,比特幣則可能表現得像高貝塔係數的流動性交易,反彈速度快於傳統風險資產。

這套系統很少因為估值過高而崩潰。它崩潰的原因在於信貸和債券市場出現拋售,而比特幣全天候的流動性意味著它對恐慌和救助的反應都比幾乎任何其他資產都要強烈。

最新數據顯示應力信號不斷累積,但尚未引發骨折。

2月23日,ICE BofA美國高收益債券期權調整利差為2.95%,相對於危機時期而言仍然較低。

截至 2 月 18 日,美聯儲的資產負債表規模為 6.613 萬億美元,四周內增加了約 288 億美元,這一溫和的擴張並不意味著出現了緊急流動性。

2月20日,以10年期通脹保值債券(TIPS)收益率衡量的實際收益率徘徊在1.80%左右,這一水平足以對無收益資產構成壓力。穩定幣市值約為3088億美元,過去30天變化為-0.18%,基本持平。

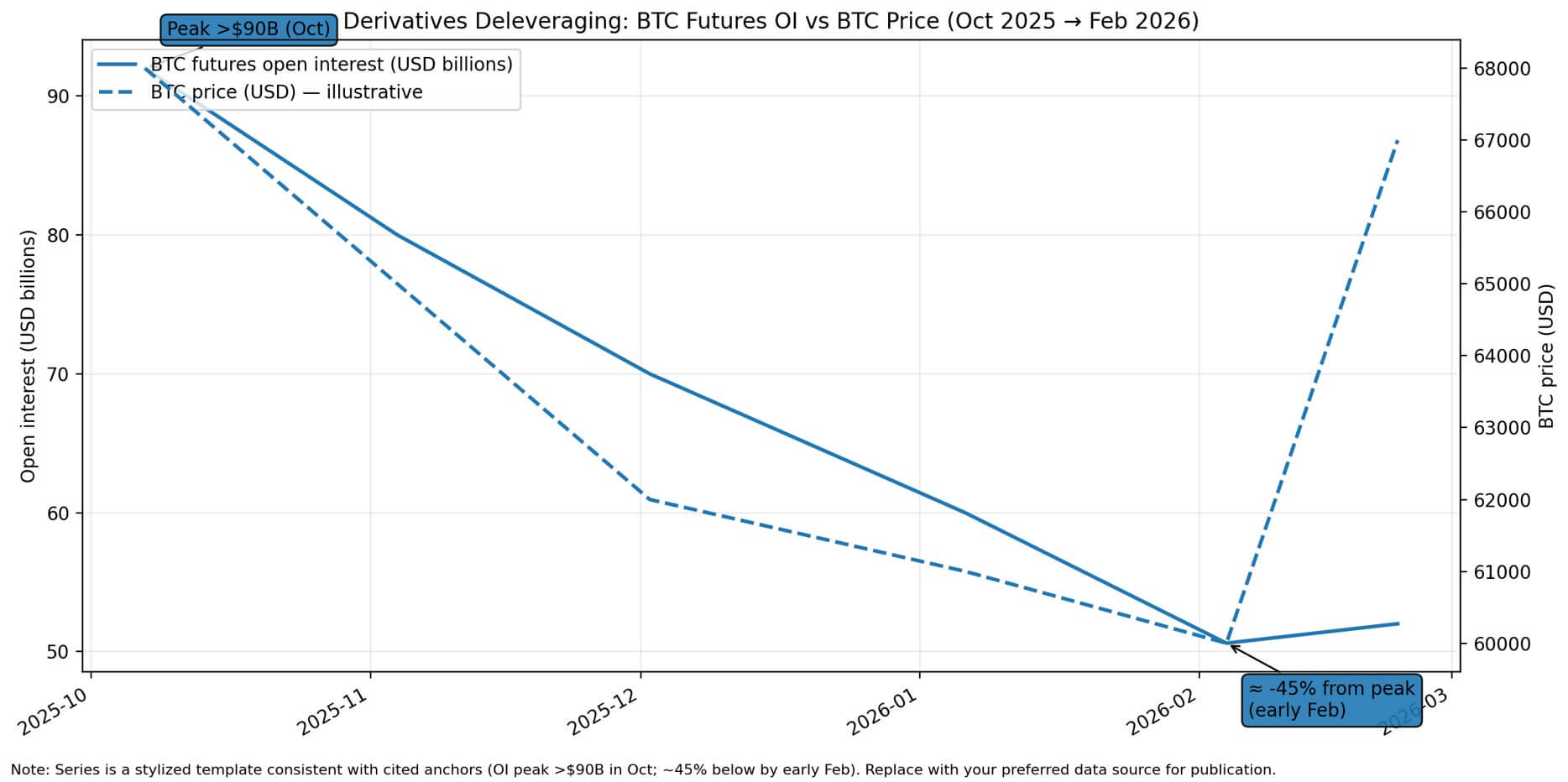

自 2026 年初以來,現貨比特幣 ETF 累計流出資金約 26 億美元,其中約 43 億美元在五週內流出。

比特幣先遭拋售,問題隨後出現。

通縮清算始於信貸市場,而非股票指數。

高收益債券利差急劇擴大,融資市場承壓,波動性飆升,現金成為人們唯一想要持有的頭寸。

比特幣在這些窗口期內的行為是可以預測的:永續資金利率變為負值,隨著槓桿頭寸的平倉,未平倉合約大幅下降,隨著流動性退出系統,穩定幣供應量收縮,ETF資金流出加速。

2020年3月提供了一個清晰的歷史錨點。在全球流動性衝擊期間,比特幣在3月12日暴跌近40%,與股票、信貸和大宗商品一起遭到拋售,因為市場參與者爭相尋求美元流動性。

信用驅動的清算很容易在幾天內導致比特幣價格下跌 20% 到 40%。

VanEck 在 2026 年 2 月初指出,比特幣期貨未平倉合約在 10 月份達到 900 億美元的峰值,此後市場槓桿率已下降超過 45%,如果信貸壓力出現,則可能出現進一步的強制拋售。

穆迪預計,到 2026 年,私人信貸資產管理規模將超過 2 萬億美元,到 2030 年將接近 4 萬億美元。路透社報道稱,美國銀行已承諾向該領域投資 250 億美元。

這種增長將信貸風險集中在透明度較低、鎖定期較長、契約保護較弱的結構中。

如果信用事件引發私人信貸組合的強制資產拋售,其影響將通過追繳保證金和保證金壓力波及公開市場。而比特幣作為流動性最強的全天候風險資產,將不成比例地承受拋售衝擊。

比特幣搶先於政策反應

相反的順序始於明顯的政策支持。

美聯儲資產負債表擴張,緊急融資機制出臺,實際收益率下降。比特幣在這些情況下的反應同樣可以預見:資金和基差恢復正常,隨著流動性回升,穩定幣供應量增加,ETF資金流動趨於穩定或轉正,未平倉合約量重建。

在市場明顯受到救助的情況下,比特幣通常表現得像高貝塔係數的流動性交易,其復甦速度比傳統風險資產更快,因為它沒有信用風險,也不用擔心收益令人失望。它相當於對一種固定供應量的貨幣資產的流動性索取權,當實際收益率下降時,它就能從中受益。

2023年3月的銀行業動盪提供了一個範例。由於銀行業壓力導致市場預期寬鬆政策即將出臺,比特幣在一週內上漲了26%,並在10天內上漲了近40%,搶在美聯儲最終的流動性支持措施之前。

2026 年 2 月,比特幣在一天之內從 6 萬美元左右飆升至 7 萬美元以上,這是自 2023 年 3 月以來最大的單日漲幅,凸顯了宏觀風險情緒在壓力窗口期仍然是主要驅動因素。

2020 年 3 月,比特幣和其他所有資產一樣崩盤,但與此同時,美聯儲在幾周內將利率降至零,啟動了無限量化寬鬆政策,並建立了緊急貸款機制。

比特幣從 3 月 12 日的低點反彈,並在接下來的一年裡上漲了五倍,因為實際收益率持續處於深度負值,而財政支出卻大幅增長。

由此可見,比特幣的流動性週期波動幅度比幾乎任何其他資產都高,而且時機比市場敘事更重要。

當兩條路徑都不佔主導地位時

最混亂的情況是,通脹居高不下,債券市場要求更高的期限溢價,實際收益率居高不下,限制了政策制定者在不重新引發通脹擔憂的情況下迅速實施救助的能力。

在這種環境下,比特幣價格波動劇烈。避險情緒與對沖貨幣貶值的說法相互交織。當實際收益率居高不下或政策支持令人失望時,漲勢便會消退。

10 年期通脹保值債券 (TIPS) 收益率為 1.80%,遠高於比特幣最強勁時期零收益率甚至負收益率的水平。

截至2月19日,房地美30年期固定抵押貸款利率平均為6.01%。

據 Advisor Perspectives 稱,巴菲特指標約為 206%,是該系列指標歷史上的最高水平,這表明,如果沒有盈利增長或折現率下降,股票估值幾乎沒有擴張空間。

如果信貸壓力到來時沒有迅速的政策調整,比特幣將面臨清算和救助都無法佔據主導地位的局面。

追蹤過渡

一個簡單的框架用於跟蹤哪個機制處於活躍狀態,它結合了每週更新的四個輸入:美聯儲總資產在四到八週內的變化、穩定幣市值在 30 天內的變化、高收益債券利差在兩到四周內的變化以及 10 年期實際收益率在兩到四周內的變化。

當市場情緒低迷時,比特幣在流動性事件期間的交易表現往往類似於高貝塔係數資產。而當市場情緒回暖時,隨著通脹預期增強,比特幣往往會表現優異。

目前的讀數表明流動性背景處於中性至負面狀態。

美聯儲資產負債表略有擴張,但並未大幅增長。穩定幣供應量持平或略有下降。信貸利差依然收窄。實際收益率居高不下且難以預測。比特幣現貨ETF持續出現資金流出,衍生品未平倉合約量已從峰值下降近一半。

這種局面就像一個市場在等待催化劑,要麼是迫使清算的信貸壓力,要麼是重新點燃流動性交易的政策支持。

| 指標 | 最新閱讀日期 | 方向(↑/↓ + 時間範圍) | 解釋(清算/救援/中立) |

|---|---|---|---|

| ICE BofA 美國高收益 OAS | 2.95% (2月23日) | → 緊繃/不擴張(快照) | 中性(尚未出現信用破裂信號) |

| 美聯儲總資產(WALCL) | 6.613萬億美元(2月18日) | ↑ +288億美元 / 4周 | 中立 → 救援(輕度) (適度擴張,非緊急情況) |

| 10年期通脹保值債券真實收益 | 約1.80% (2月20日) | → 升高/粘稠(最近幾周) | 中性 → 清算(緊縮) (實際收益率上升給風險資產帶來壓力) |

| 穩定幣市值 | 3088億美元(最新數據) | ↓ -0.18% / 30天 | 中性 → 清算(輕微) (流動性不擴張) |

| 現貨BTCETF資金流動 | 今年迄今為止虧損26億美元;過去5周虧損43億美元。 | ↓ 流出量(年初至今 + 連續 5 周) | 清算(規避風險策略) |

| BTC期貨未平倉合約 | 峰值超過 900 億美元(10 月);較峰值下跌約 45%。 | 自10月以來去槓桿化 | 中性 → 清算(槓桿較低,但反映出持續的風險規避情緒) |

| 30年固定抵押貸款利率(房地美) | 6.01% (2月19日) | → 升高(最近幾周) | 中性(住房融資緊張;是壓力背景,並非單獨觸發因素) |

| 巴菲特指標(市值/GDP 指標) | 約206% (2026年1月) | ↑升高(結構性) | 中性(設置) (估值風險放大器,而非觸發機制) |

| 私人信貸資產管理規模 + 銀行承諾 | >$2T (2026); ~ 4T 美元(2030 年);美國銀行 $25B | ↑結構性增長(多年) | 中性 → 清算風險(設置) (不透明性/鎖定期可能加劇信用衝擊) |

消息傳到信用管道

可操作的監測框架側重於信貸和加密貨幣的底層機制。高收益債券利差從較低水平進一步擴大,表明信貸市場信心正在減弱。

國債波動性和期限溢價壓力揭示了債券市場對政策靈活性還是約束性的定價。美聯儲資產負債表保持不變或下降,而利差擴大,這證實了缺乏後備力量。

在加密貨幣領域,未平倉合約的急劇下降表明存在強制拋售。穩定幣市值的萎縮表明流動性正在流出系統。ETF持續流出證實了機構的避險情緒。

救援確認信息會通過不同渠道傳達。

美聯儲總資產周環比顯著增長,表明其正在積極提供流動性。10年期通脹保值債券(TIPS)收益率持續走低,表明實際收益率正在下降。穩定幣供應量增加,同時衍生品融資恢復正常,證實了加密貨幣市場流動性正在迴歸。

從清算到救助的轉變往往發生得很快,例如 2020 年 3 月,比特幣經歷了暴跌,並在幾周內隨著政策支持的出臺而反彈。

三重氣泡理論最有用的不是作為預測,而是作為排序框架。

信貸危機迫使比特幣進行清算,此時比特幣的交易價格跌至幾美分。政策救助則會引發流動性激增,比特幣的表現將優於傳統資產。

當前的宏觀環境,包括估值過高、實際收益率高企、信貸利差收窄、穩定幣供應量持平以及ETF資金持續流出,表明市場已做好承受壓力的準備,但尚未經歷迫使市場拋售的信貸體系崩潰。

比特幣的下一步重大走勢與其說是取決於是否存在泡沫,不如說是取決於在美聯儲出手救助之前信貸是否會崩潰。