作者:Momir @momir_amidzic , IOSG Ventures管理合夥人

競爭幣市場經歷了最艱難的一年,要理解箇中緣由,就必須回顧幾年前做出的決策。2021-2022年的融資泡沫催生了一批籌集了大量資金的項目,而這些項目目前正處於代幣發行週期。這就造成了一個根本性問題:大量代幣湧入市場,而需求卻幾乎沒有相應增長。

問題的根源不僅在於代幣供應過剩,更在於自導致這一問題的機制出現以來,幾乎沒有任何改變。項目方依然不顧產品與市場的契合度,繼續發行代幣,將代幣發行視為不可避免的里程碑,而非戰略決策。隨著風險投資枯竭和首輪融資減少,許多團隊將代幣發行視為獲取資金或為內部人員創造流動性的唯一途徑。

本文診斷了正在摧毀競爭幣市場的四向損失動態,考察了修復該動態的失敗嘗試,並提出了均衡狀態可能的樣子。

低浮動率問題:一場雙輸博弈

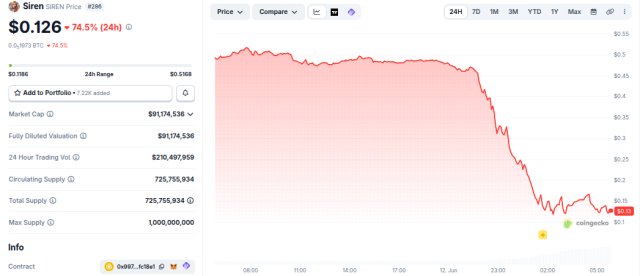

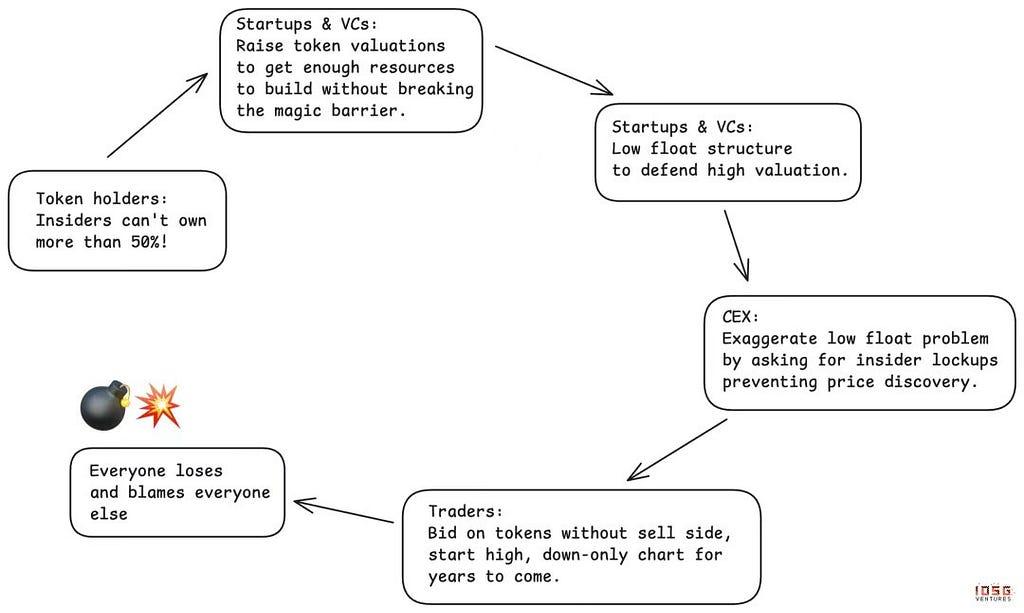

過去三年,該行業一直依賴一種存在嚴重缺陷的機制:低流通量代幣發行。項目方發行流通量極低的代幣——通常只有個位數百分比——以人為地維持過高的完全稀釋估值。乍一看,這種邏輯似乎合情合理:供應量越少,價格穩定性就越好。

但低流通量代幣不會永遠保持低流通量。隨著更多供應量不可避免地湧入市場,價格會暴跌。早期支持者會因其忠誠而受到懲罰,數據也普遍證實了這一點——大多數代幣自發行以來表現不佳。

低浮動資金尤其陰險之處在於,它造成了一種局面:每個人都以為自己贏了,但實際上每個人都輸了:

中心化交易所認為,通過降低流通股數量和加強控制,他們就能保護散戶投資者。然而,最終卻導致社區怨聲載道,價格表現也十分糟糕。

代幣持有者認為,通過控制流通量就能避免內部人士拋售。然而,他們卻始終無法看到合理的價格發現機制,反而因為早期支持者的身份而受到懲罰。當他們要求內部人士持有的代幣數量不得超過總供應量的50%時,便會將一級市場的估值推高到不合理的水平,迫使內部人士不得不採取——你猜對了——低流通量策略來捍衛這些估值。

各團隊認為,通過操縱流通股數量,他們可以合理地設定高估值並最大限度地減少股權稀釋。但如果這種趨勢持續下去,總體而言,這種做法將破壞整個行業的融資渠道。

風險投資家們認為,他們可以通過對低流通量代幣進行市值估值來籌集更多資金。然而,隨著這種策略的缺陷逐漸顯現,他們在中長期內反而會失去獲得資金的渠道。

這是一個完美的四輸四輸的局面。每個人都覺得自己很聰明,但遊戲本身對所有參與者都不利。

市場反應:meme幣和 MetaDAO

市場曾兩次嘗試解決這個問題,而這兩次嘗試都揭示了代幣設計複雜性的重要方面。

第一階段:meme因硬幣實驗

meme幣的出現是對風投支持的低流通量代幣發行模式的一種反擊。其理念簡單而吸引人:發行首日100%流通,不涉及風投,完全公平。最終,遊戲規則不會再被操縱,讓散戶投資者免受損害。

現實遠比這殘酷。由於缺乏任何過濾機制,市場充斥著未經審核的代幣發行。通常由匿名個人運營者取代了風投支持的團隊,這非但沒有創造公平,反而導致超過98%的參與者蒙受損失。代幣淪為騙局,持有者在發行後的幾分鐘或幾小時內便血本無歸。

中心化交易所陷入了進退兩難的境地。如果不上線meme幣,用戶就會轉戰其他鏈上交易;如果上線,價格不可避免地暴跌後,它們又會成為眾矢之的。代幣持有者遭受了最慘重的損失。唯一的贏家是那些從中牟取暴利的網絡代幣發行團隊和像Pump.fun這樣的平臺。

第二輪迭代:MetaDAO 方法

MetaDAO 代表了市場第二次重大解決方案嘗試,它通過大力保護代幣持有者,將鐘擺擺向了相反的方向。

好處是實實在在的:

- 代幣持有者獲得控制權,使資本部署更具吸引力。

- 只有達到特定的關鍵績效指標,內部人士才能獲得流動性。

- 在資本稀缺的環境下,新的融資機制應運而生。

- 起始估值相對較低,提供了更公平的准入機會。

但 MetaDAO 矯枉過正反而帶來了新的問題:

創始人過早地失去了太多控制權。這就造成了一種“創始人陷阱市場”:有備無患的團隊會避開這種模式,而走投無路的團隊則會接受它。

代幣仍然在極早期階段推出,波動性很高,但現在的篩選機制甚至比風險投資週期提供的篩選機制還要少。

無限增發功能使得MetaDAO幾乎不可能在頂級交易所上線。MetaDAO與控制著絕大部分流動性的中心化交易所存在根本性的不匹配。如果沒有中心化交易所上線,代幣將一直被困在流動性不足的市場中。

每一次迭代都試圖解決某一類利益相關者的問題,也都展現了市場的自我調節能力。但我們仍在尋求一種平衡的解決方案,以滿足所有關鍵參與者的利益:交易所、代幣持有者、團隊和資金提供者。

這一演變過程仍在繼續,只有找到平衡點,我們才能擁有可持續的模式。這種平衡必須滿足所有利益相關者的需求——並非要滿足每個人的所有願望,而是要明確區分有害做法和合法權利之間的界限。

平衡狀態是什麼樣子

中心化交易所

必須停止:要求過長的鎖定期,這會阻礙價格的正常發現。這些過長的鎖定期營造了一種保護的假象,實際上卻損害了市場發現公允價值的能力。

您有權獲得:代幣供應計劃的可預測性和有效的問責機制。重點應從任意的基於時間的鎖定轉向基於關鍵績效指標 (KPI) 的解鎖,並採用更短、更頻繁的解鎖計劃,與可證明的進展掛鉤。

代幣持有者

必須停止:通過要求過度控制來彌補歷史上權利的缺失,這種做法會趕走最優秀的人才、交易所和風險投資機構。並非所有內部人士都一樣——要求所有人都享有相同的長期鎖定期忽略了他們所扮演的不同角色,並阻礙了合理的價格發現。對所謂“神奇”的持股門檻(“內部人士持股比例不得超過50%)的執著,恰恰是導致低流通股操縱的根源所在。

代幣持有者享有:強大的信息權和運營透明度。代幣持有者理應清晰瞭解其代幣所代表的業務,定期收到關於進展和挑戰的報告,以及關於資金儲備和資源分配的坦誠溝通。他們有權獲得保障,確保價值不會通過私下交易或其他結構流失——代幣應是主要的知識產權持有者,從而確保創造的價值歸於代幣持有者。最後,代幣持有者應擁有對預算分配的合理控制權,尤其是在重大支出方面,同時不應干預日常運營。

團隊

必須停止:在缺乏明確的產品市場契合度信號或令人信服的代幣實用性的情況下發行代幣。太多團隊將代幣當作權益低劣、但地位顯赫的股權——一種缺乏法律保護的風險投資股權。不應僅僅因為“加密項目都這麼做”或資金即將耗盡就發行代幣。

團隊有權:制定戰略決策、進行大膽嘗試,並在無需每項決策都經過 DAO 批准的情況下開展運營。如果團隊要對結果負責,他們就需要擁有執行的權力。

風險投資公司

必須停止:無論是否合理,都強迫投資組合中的每家公司發行代幣。並非所有加密公司都需要代幣,強迫發行代幣來鞏固倉位或創造流動性,已經導致市場上充斥著大量低質量的代幣。風險投資機構需要更加謹慎和誠實地評估哪些公司真正能從代幣模式中獲益。

他們有權獲得:因其支持早期加密項目而承擔的巨大風險,應獲得公平的補償。高風險資本理應在投資成功時獲得高風險回報。這意味著合理的股權比例、反映其貢獻和風險資本的公平歸屬計劃,以及在投資成功後能夠獲得流動性而不被妖魔化的能力。

即使存在一條通往平衡的道路,時機也至關重要。短期前景依然充滿挑戰。

未來12個月:供應過剩的最後一波浪潮

接下來的12個月很可能代表上一輪風險投資熱潮帶來的最後一波供應過剩。

經過這段吸收期後,情況應該會有所改善:

- 到 2026 年底,最後一批創業者要麼已經發行了代幣,要麼已經破產。

- 融資成本依然高昂,制約了新項目的啟動。尋求代幣發行的風險投資支持項目數量也顯著減少。

- 一級市場估值已迴歸到更為合理的水平,從而減輕了通過低流通股數量來人為地維持高估值的壓力。

三年前我們所做的決定了今天的市場格局。而我們今天所做的事情,將決定兩到三年後的市場走向。

除了供應週期之外,整個代幣模型還面臨著更深層次的威脅。

生存風險:檸檬市場

最大的長期威脅是山寨幣會變成“檸檬市場”——一個排斥優質參與者,卻吸引那些沒有其他選擇的人的市場。

事情可能這樣發展:

即使沒有產品市場契合的跡象,失敗的項目也會繼續發行代幣以獲取流動性或延長運營週期。只要人們仍然期望項目無論成功與否都應該發行代幣,失敗的項目就會充斥市場。

成功的項目會觀察代幣市場的混亂局面並選擇退出。當優秀的團隊審視代幣的整體表現,發現持續低迷時,他們可能會選擇傳統的股權結構。既然可以打造一家成功的股權公司,何必讓自己陷入代幣市場失靈的困境呢?許多項目並沒有發行代幣的充分理由,對於大多數應用層項目而言,代幣正變得越來越可有可無,而非強制性的。

如果這種動態持續下去,代幣市場將由那些無法通過其他途徑獲得成功的項目主導——也就是那些無人問津的“爛項目”。

儘管存在這些風險,但仍有充分的理由保持Optimism。

為什麼代幣仍然能夠獲勝

儘管面臨這些挑戰,我仍然樂觀地認為最糟糕的市場崩盤局面不會發生。代幣提供了一種獨特的博弈論機制,這是股權結構根本無法複製的。

通過所有權分配加速增長。代幣能夠實現精準的分配策略和增長循環,這是傳統股權模式無法實現的。Ethena 利用代幣機制快速推動用戶採納,並構建可持續的協議經濟體系,充分證明了這一點。

充滿熱情、忠誠的社群能夠構築強大的競爭優勢。如果運用得當,代幣可以打造出利益攸關的社群——參與者會成為生態系統的忠實擁護者。Hyperliquid 就是一個很好的例子:他們的交易者社群深度參與其中,創造出了網絡效應和忠誠度,而如果沒有代幣,這一切都無法實現。

代幣的增長速度遠超股權模式,同時還能為博弈論提供巨大的設計空間,如果運用得當,就能釋放巨大的潛力。當這些機制有效運作時,它們將帶來真正的變革。

自我糾正的跡象

儘管面臨挑戰,但有跡象表明市場正在適應:

頂級交易所的審核標準正變得異常嚴格。代幣發行和上架要求已大幅收緊。交易所正在實施更完善的質量控制,並在上架新代幣前進行更嚴格的評估。

投資者保護機制正在不斷發展。MetaDAO的創新、DAO 擁有的知識產權(如Uniswap和Aave 的治理糾紛中所見)以及其他治理創新表明,社區正在積極嘗試構建更完善的機制。

市場正在學習,雖然過程緩慢而痛苦,但它終究是在學習。

認識到我們正處於一個週期之中

加密貨幣市場具有高度週期性,我們目前正處於低谷。我們正在承受2021-2022年風險投資牛市、炒作週期、過度投資以及隨之而來的結構性錯位所帶來的負面影響。

但週期總會轉變。兩年後,當2021-2022屆的代幣完全消化完畢,當新的代幣供應因當前的資金限制而減少,當更好的標準通過反覆試驗而出現——市場動態應該會得到顯著改善。

關鍵問題在於,成功的項目會迴歸代幣模式,還是會永久轉向股權結構。答案取決於行業能否解決協調和篩選問題。

前進之路

競爭幣市場正處於十字路口。“四方受損”(4L)模式——交易所、代幣持有者、團隊和風險投資機構全軍覆沒——造成了不可持續的市場環境。但這並非永久性的。

接下來的12個月將會非常艱難,因為2021-2022年最後一批代幣將湧入市場。但過了這段消化期後,有三件事可能會推動市場復甦:一是通過痛苦的試錯過程建立起更完善的標準;二是建立能夠滿足所有四個利益相關群體需求的協調機制;三是採取選擇性代幣發行策略,即團隊只有在真正能夠創造價值的情況下才會發行代幣。

答案取決於我們今天做出的選擇。三年後,我們回顧2026年的方式,就像我們今天回顧2021-2022年一樣。我們正在建設什麼?

為什麼山寨幣是一場輸贏輸贏的遊戲以及如何解決這個問題?這篇文章最初發表在 Medium 上的IOSG Ventures專欄,人們正在那裡通過突出顯示和回應這篇文章來繼續討論。