Riot 的案例研究表明,美國比特幣礦工可以在完全盈利之前很久就收回電力成本。

比特幣挖礦成本通常被簡化為一個數字:“挖出一個BTC的成本”。但實際上,這個數字取決於你衡量的是業務的哪個層面。

電力決定了機器今天是否應該運轉,運營費用決定了採礦隊是否能支撐整個公司的運營,會計成本決定了企業最終是否能盈利。

為了更清晰地研究這些層面, CryptoSlate構建了一個比特幣挖礦成本模型,該模型從基本原理出發,使用網絡難度、區塊獎勵、交易費用、ASIC 效率和電力價格來計算挖礦經濟效益。

然後,該模型應用 Riot Platforms 的公開文件,應用公司特定的成本輸入,以說明經濟效益在實踐中如何體現。

在當前的網絡條件下,該模型顯示,礦工可以支付電力成本,但仍然無法支付更廣泛的運營和會計費用。

Riot 在德克薩斯州的運營情況表明,即使在比特幣價格回升之後,電力盈虧平衡點、運營盈虧平衡點和完全會計盈利能力之間仍然可能存在很大的差距。

Riot 的挖礦經濟學揭示了三個盈虧平衡層

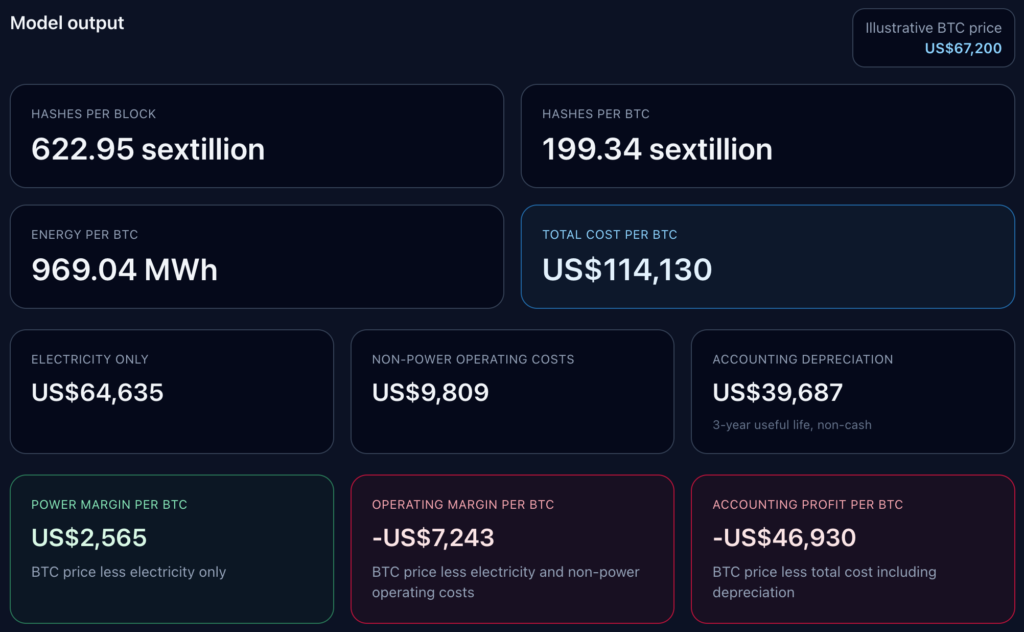

以目前比特幣價格 67,200 美元計算,Riot 成功跨越了一個盈虧平衡點,但錯過了接下來的兩個盈虧平衡點。

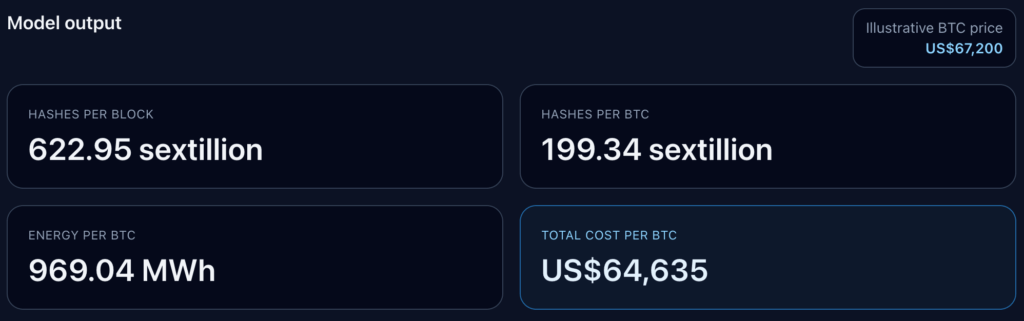

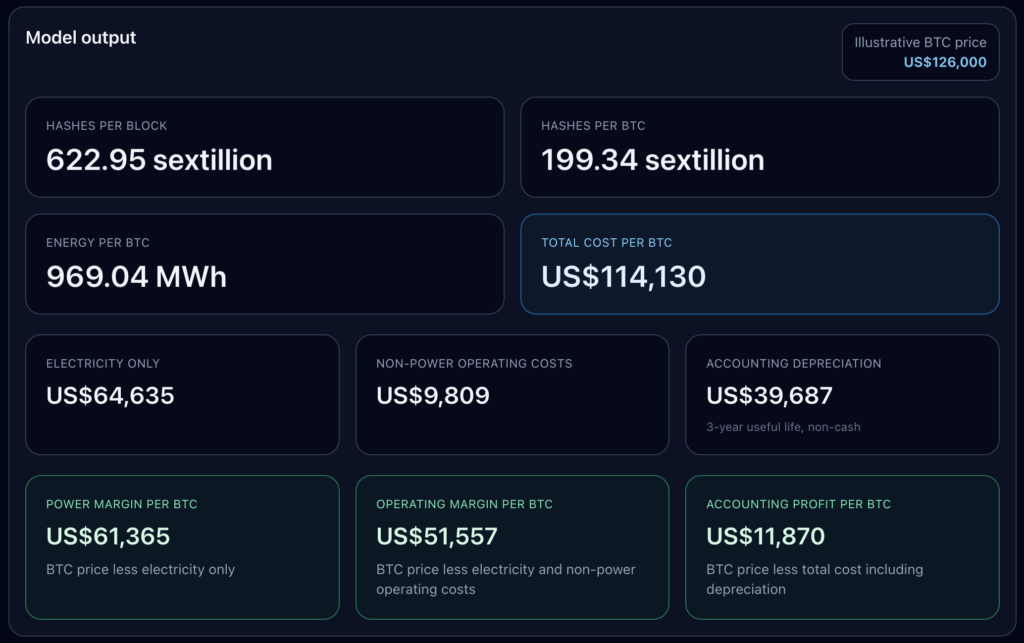

我們基於當前網絡狀況對數據進行建模,包括比特幣挖礦難度為 145,042,165,424,850,區塊獎勵為 3.125美元BTC ,每個區塊的獎勵為BTC ,現代 ASIC 的能效約為 17–19 J/TH,以及德克薩斯州工業用電價格約為 0.0667 美元/千瓦時。由於當前平均區塊費用約為 0.02美元BTC /區塊,因此我們忽略了區塊費用。

該設置使網絡每個區塊產生 622.95 億億次哈希運算(網絡平均挖出一個區塊所需的總工作量),每BTC產生 199.34 億億次哈希運算(礦工或整個網絡完成這項工作的速度),以及每BTC消耗 969.04 兆瓦時能量。

根據這些假設,按當前價格挖礦 1 個BTC的電力成本為 64,635 美元,每挖一個BTC的電力利潤為 2,565 美元。

當我們把Riot基於文件處理的非電力運營成本(約9,809美元/ BTC)加進去後,運營利潤變為負7,243美元,每枚BTC的總成本也相應上升。再加上約39,687美元/ BTC的非現金折舊成本,會計利潤則變為負46,930美元。

這清楚地表明,對於美國的大型礦工來說,“挖一個比特幣的成本”並不是一個單一的數字。

- 其中一層用於衡量短期電力成本,並有助於決定機器是否值得運行。

- 第二層增加了更廣泛的運營成本,並顯示了自挖礦是否能覆蓋業務的其他部分。

- 第三層加上折舊,顯示報告的利潤是否與現金流保持同步。

該模型將這些層並排放置,並顯示市場復甦後它們之間的距離。

盈虧平衡階梯定義了運營圖景

該模型生成的盈虧平衡曲線圖比任何單一的挖礦總成本數字都更能說明問題。僅考慮電力成本的盈虧平衡點為每BTC64,635 美元。

加上 Riot 基於文件提交的非電力運營成本層,盈虧平衡點將上升到約 74,444 美元。

加上會計折舊層,完全會計盈虧平衡點再次上升至 114,130 美元。

因此,礦商可以公佈積極的電力經濟效益,但同時卻發佈疲弱的運營或會計業績。

| 成本層 | 每美元BTC的模擬金額 | 盈虧平衡點BTC價格 |

|---|---|---|

| 僅電力 | 64,635 美元 | 64,635 美元 |

| 非電力運營成本 | 9,809 美元 | 74,444 美元 |

| 會計折舊 | 39,687 美元 | 114,130 美元 |

我模擬了四種價格情景,以展示該價格階梯在實踐中的運作方式。

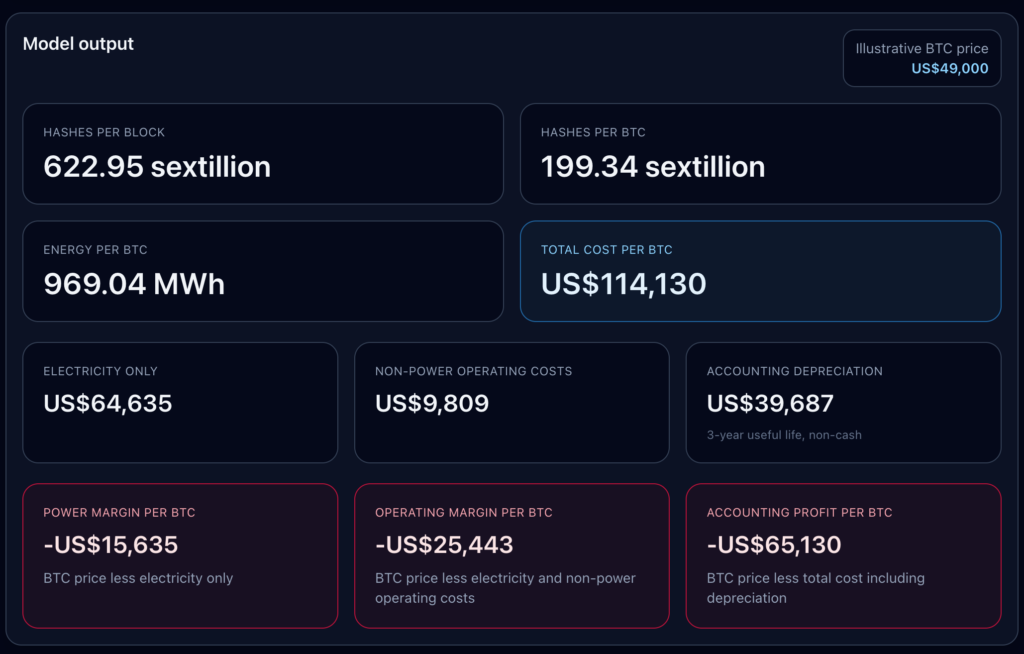

在我49,000美元的看跌情景下,Riot在所有指標上都是負值。每BTC的電力利潤率為負15,635美元,運營利潤率為負25,443美元,會計利潤率為負65,130美元。

按當前股價 67,200 美元計算,Riot 的股價僅略高於電力盈虧平衡點,但差距甚微。電力利潤率轉正,但運營和會計方面仍維持虧損。

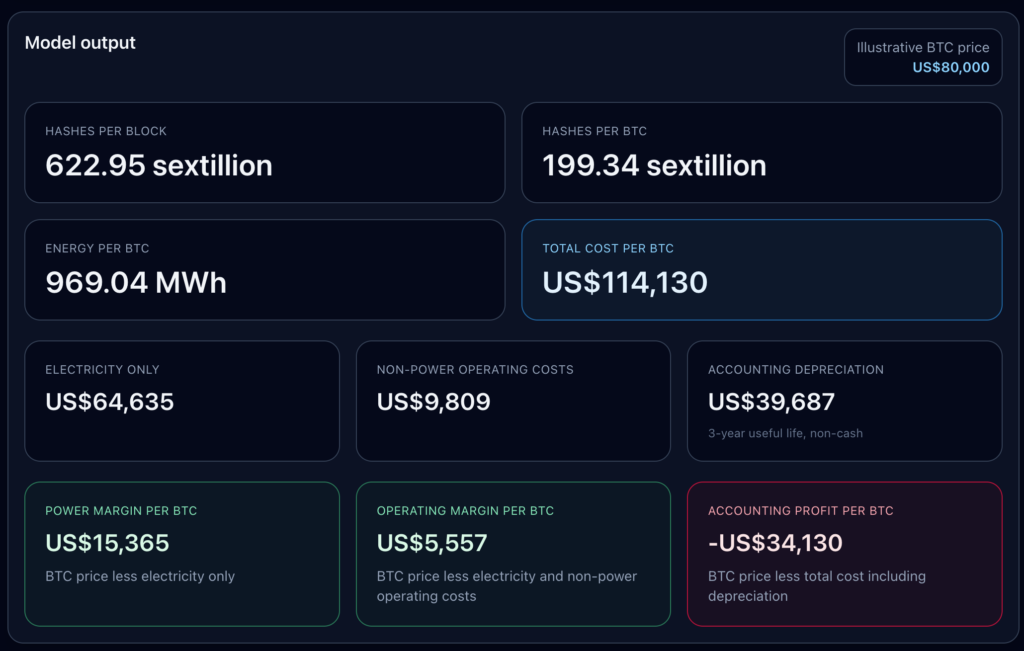

在 80,000 美元的追回案例中,Riot 達到了運營Threshold,每BTC 的運營利潤為 5,557 美元,而會計視圖仍然顯示虧損 34,130 美元。

要使所有三個視圖都轉為正面,比特幣價格需要重新回到 126,000 美元的歷史最高點,每BTC 的會計利潤為 11,870 美元。

| BTC價格情景 | 每比特BTC的功率利潤 | 每比特BTC營業利潤率 | 每比特BTC的會計利潤 |

|---|---|---|---|

| 49,000 美元 | -15,635 美元 | -25,443美元 | -65,130美元 |

| 67,200 美元 | 2,565 美元 | -7,243美元 | -46,930美元 |

| 80,000美元 | 15,365 美元 | 5,557 美元 | -34,130美元 |

| 126,000 美元 | 61,365 美元 | 51,557 美元 | 11,870 美元 |

這種區別是實質性的。Riot Games的折舊層被明確定義為非現金支出,並基於三年使用壽命。它是一種會計分攤,而非短期內可避免的現金流出。

它仍然應該被納入考量,因為公共礦業公司並非僅僅依靠電力利潤維持運營。它們需要編制損益表,需要更換設備,需要承擔公司成本。

因此,真正有用的問題是,投資者、分析師和管理團隊實際使用的是哪條盈利能力曲線,以及何時才能說一家礦業公司盈利。

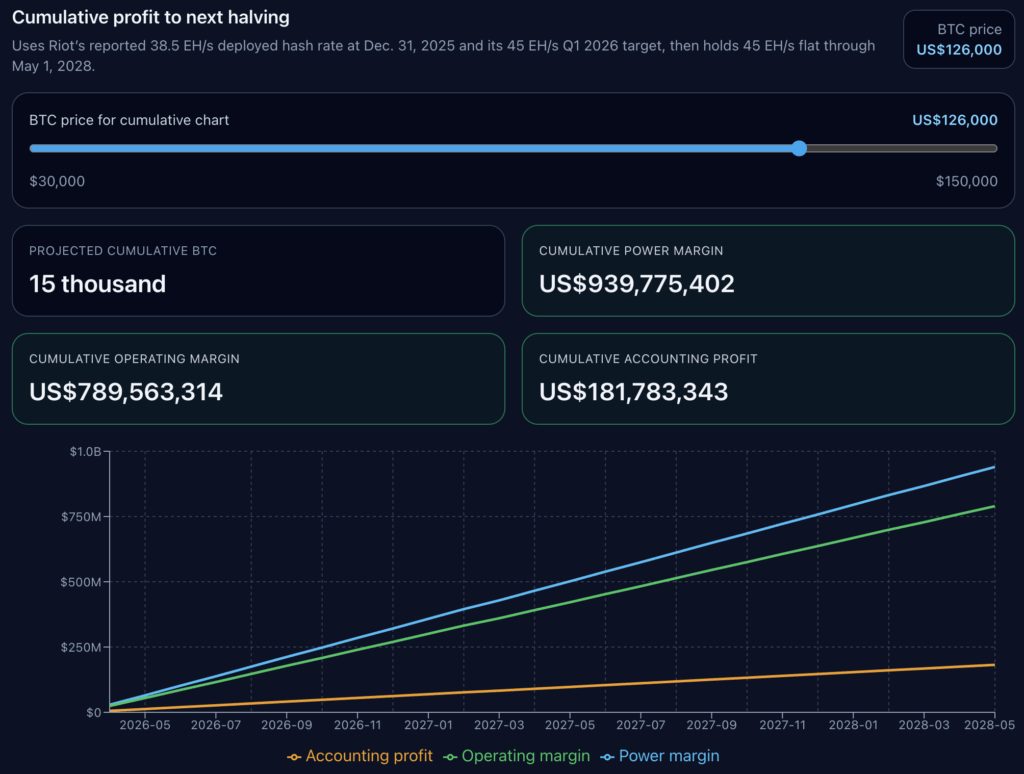

Riot Games 的下一次減半預測延長了價格測試期。

然後我們進行了成本預測,直到 2028 年下一次減半為止。

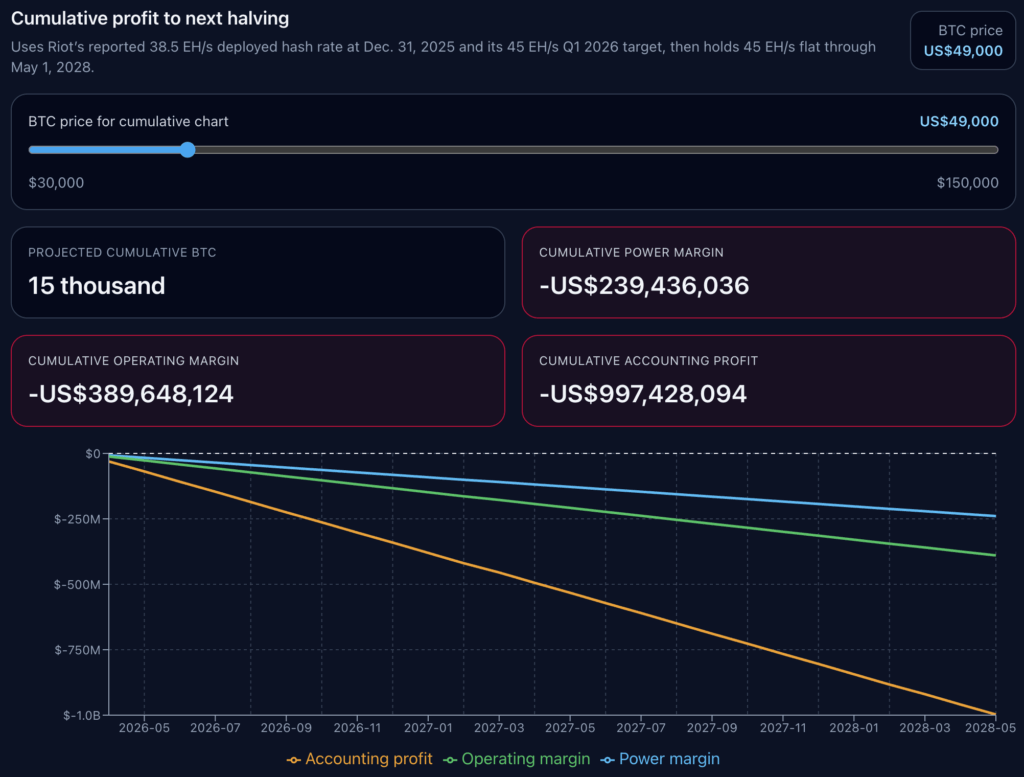

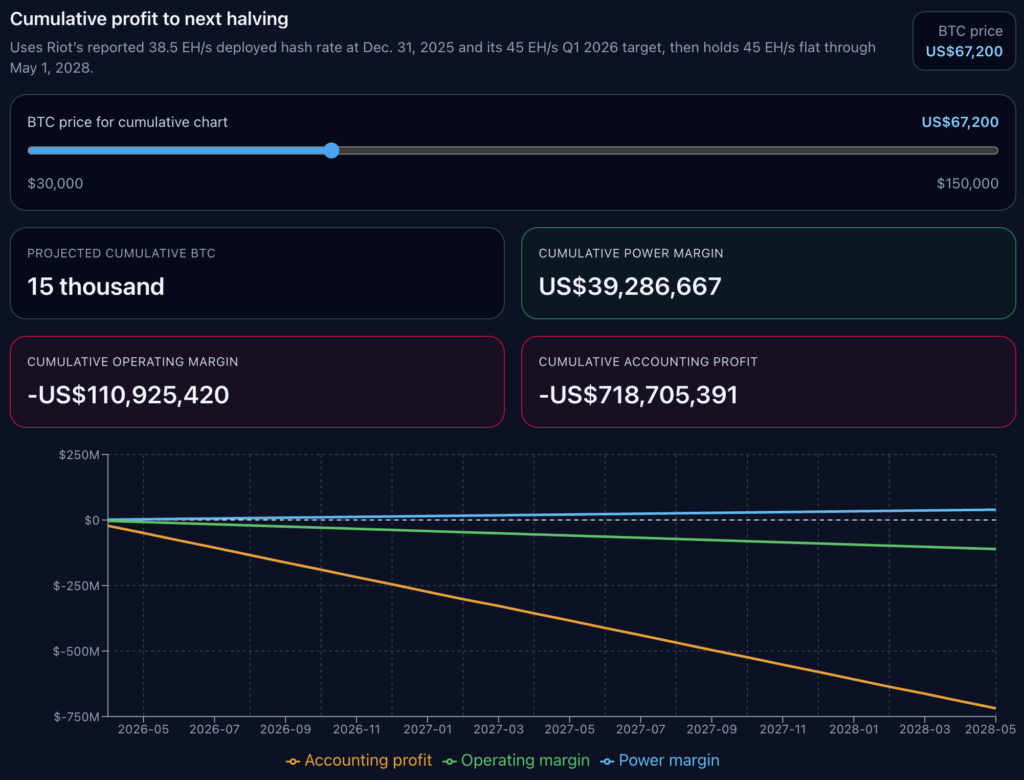

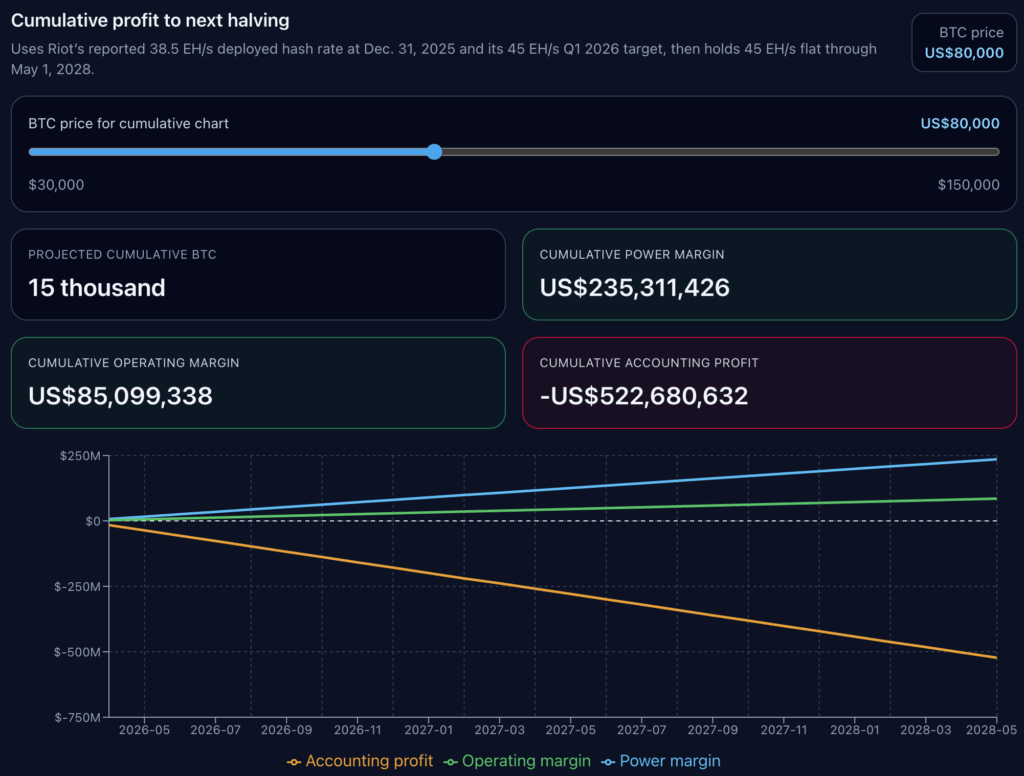

根據 Riot 最新公開的文件,我們假設每秒算力為 38.5 exahash,到 2026 年 3 月 31 日將提升至 45 EH/s,然後保持該水平直至下一個減半窗口。

我們並非試圖重建整個市場。該模型保持當前每枚BTC的價格不變,並通過 Riot 已公佈和計劃中的自挖礦算力路徑進行擴展。

這是一個以經營槓桿為重點的情景練習,價格敏感性顯而易見。

在所有四種情景下,預計累計挖出的BTC均為 1.5 萬美元。不同之處在於利潤總額。

比特幣價格為 49,000 美元時,Riot 的累計電力利潤率為負 239,436,036 美元,累計運營利潤率為負 389,648,124 美元,累計會計利潤率為負 997,428,094 美元。

當利潤達到 67,200 美元時,累計電力利潤轉正,達到 39,286,667 美元,但累計營業利潤仍為負值,為 110,925,420 美元,累計會計利潤仍為負值,為 718,705,391 美元。

Riot 的營業利潤為 80,000 美元,累計營業利潤轉正,達到 85,099,338 美元,而累計會計利潤仍為負值,為 522,680,632 美元。

只有在 126,000 美元的情況下,所有三條線才會都超過零,累計會計利潤為 181,783,343 美元。

| BTC價格情景 | 預計累計比特幣BTC | 累計功率裕度 | 累計營業利潤率 | 累計會計利潤 |

|---|---|---|---|---|

| 49,000 美元 | 15000 | -239,436,036 美元 | -389,648,124 美元 | -997,428,094 美元 |

| 67,200 美元 | 15000 | 39,286,667 美元 | -110,925,420 美元 | -718,705,391美元 |

| 80,000美元 | 15000 | 235,311,426 美元 | 85,099,338 美元 | -522,680,632美元 |

| 126,000 美元 | 15000 | 939,775,402 美元 | 789,563,314 美元 | 181,783,343 美元 |

礦場可能長期保持盈利,但仍無法覆蓋更廣泛的運營成本。它也可能實現運營盈利,但距離賬面盈利仍相差甚遠。Riot 的案例研究表明,這兩種狀態之間的差距很大。

在該模型中,電力盈虧平衡點與完全會計盈虧平衡點之間的差額約為每枚BTC49,495 美元。這一差額有助於解釋為什麼礦工在礦機調度方面看起來運營良好,但在公佈的收益方面卻面臨壓力。

我們的累計圖表並未考慮未來的難度、費用、服務中斷、收入削減、融資或新增資本支出。它假設當前的每比特BTC價格水平保持不變,並僅根據 Riot 計劃的算力增長路徑進行調整。

這一限制仍然傳遞出一個清晰的信號。假設其他經濟因素保持不變,那麼下一次減半的爭論很大程度上仍然取決於比特幣的價格。

以Riot為例,該模型只有在累計盈利達到12.6萬美元的情況下才能實現會計上的盈利。然而,就絕對值而言,盈利水平為11.42萬美元。

Riot 的案例為更廣泛的美國採礦業提供了一個參考。

對美國礦業公司而言,更廣泛的教訓顯而易見。單憑價格並不能決定運營狀況。機組效率和電力價格仍然是首要的裁員因素。

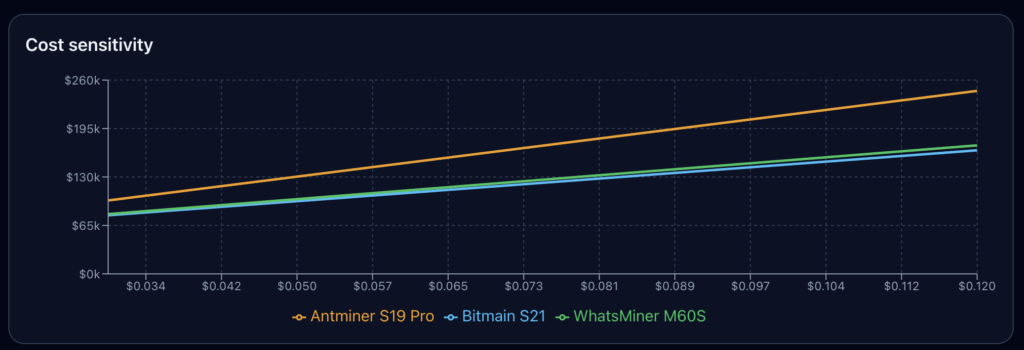

就成本敏感性而言,我們比較了三種 ASIC 預設值:比特大陸 S21(17.5 J/TH)、WhatsMiner M60S(18.5 J/TH)和螞蟻礦機 S19 Pro(29.5 J/TH),採用德州儀器工業功率參考率。

在這一價格區間內,S19 Pro 的每比特BTC成本始終高於新款機型。兩款新款機型的價格相近,而效率較低的機型在整個圖表中成本線明顯更高。

這一點不僅適用於Riot礦場。Riot礦場基於申報的非電力成本層和折舊假設是公司特有的。其他礦場可能具有不同的管理費用基礎、不同的使用壽命假設、不同的限電方案或不同的實際電力結構。但我們認為這種三層結構仍然適用。

首先是電力成本,其次是運營成本,最後是會計成本。

那些在價格低迷時期倖存下來的公司往往能輕鬆突破第一層門檻。而那些在整個週期中持續創造價值的公司,則需要隨著時間的推移,最終突破所有三層門檻。

以目前約 67,000 美元的價格計算,該模型並未顯示公司在機器層面面臨困境。其盈利能力為正,機器的收益仍然高於其電力成本。

與此同時,它並未顯示一家礦商已經解決了完整的損益表問題。運營虧損線依然是紅色的,而會計虧損線則更加嚴重。對於一家上市礦商而言,這種分化會影響其財務決策、礦機更新換代時間以及市場對盈利的預期。

因此我們可以推斷,比特幣礦工的電力利潤率可以遠低於六位數,在復甦的情況下可以實現正的運營利潤率,但只有當比特幣價格重新測試超過 114,000 美元的歷史高位時,才能實現累計會計盈利。