比特幣衍生品市場對本週的宏觀經濟壓力給出了最好的解釋。

融資利率急劇轉負,未平倉合約居高不下,隨後美國就業報告出爐。種種跡象表明,就在真正的宏觀經濟催化劑到來之際,市場卻急於對沖下行風險。

理解這一過程很有價值,因為它解釋了宏觀波動性如何在加密貨幣領域體現出來。

它通常首先出現在永續期貨中,交易者在那裡進行對沖的速度最快,槓桿使用率最高。

資金情況告訴你哪一方在付費維持交易,未平倉合約量告訴你係統中還有多少倉位,而清算情況告訴你該倉位何時開始崩潰。

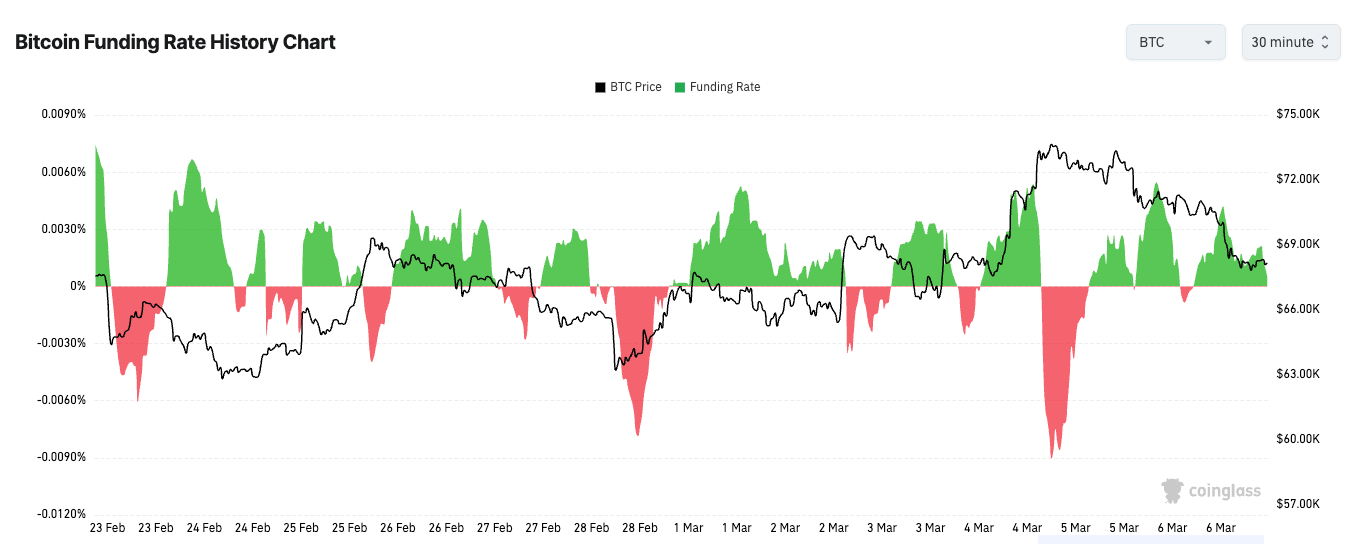

2月28日,比特幣永續期貨合約餘額跌至約-6%,為三個月以來的最低水平之一。以比特幣計價的未平倉合約量自年初以來從約113,380枚BTC增至120,260枚BTC。

這種組合之所以重要,是因為它同時指向兩點:交易員們大量押注下跌,而且他們進入市場時使用了更高的槓桿。市場既緊張又擁擠。

這是理解宏觀壓力如何影響加密貨幣的最簡單方法。

它出現在衍生品交易手冊中,而不是以對X的精煉描述或簡潔的經濟學家筆記的形式出現。交易員首先關注的是永續期貨,因為永續期貨流動性強、使用成本低廉且隨時可用。

當他們對經濟增長、利率或更廣泛的避險情緒感到擔憂時,他們會做空期貨;這些合約的價格會跌破現貨價格,資金狀況也會變為負值,因為空頭必須向多頭支付費用才能維持倉位。

為什麼負融資會一直保持負值

但負融資本身並不是觸底信號;它只是告訴你市場正在向哪個方向傾斜。

這種區別很重要,因為交易員喜歡把每一個極端讀數都變成預測。

極度負值的融資狀況可能預示著空頭擠壓的到來,而上週的市場格局顯然營造了這種可能性。此外,當對沖需求真實存在時,負值持續時間也可能超出人們的預期。

極端的資金激增和驟減反映了單邊投資策略,並且可能在強勁的單向市場波動期間持續存在。

這種Persistence通常來自兩個方面。

一些交易者是為了對沖實際現貨風險敞口,這意味著他們並不試圖準確預測下一步走勢,只是為了保護投資組合。另一些交易者則是簡單的趨勢跟蹤者,只要市場朝著他們預期的方向發展,他們就願意支付套利收益。即使第一波恐慌已經過去,這兩類交易者仍然可以繼續進行負收益交易。

因此,真正的關鍵不在於資金為負。更有意思的情況是,當資金持續大幅為負且價格不再創出新低時。這時,暗流開始積聚。空頭仍然需要付費才能繼續持有空頭頭寸,但市場不再像以前那樣獎勵他們。這就是擠壓行情的形成。

就業報告為市場提供了真正的宏觀信息。

本週宏觀經濟的催化劑來自美國勞動力市場。3月6日,美國勞工統計局表示,2月份非農就業人數減少了9.2萬人,失業率為4.4%。

這類報告之所以會引發廣泛的重新定價,是因為它同時牽涉到多個市場主題。如果交易員認為美聯儲可能需要採取更為溫和的政策路徑,那麼疲軟的勞動力市場可能會壓低收益率。如果交易員將這些數據解讀為經濟真正疲軟的信號,那麼它也可能打擊風險偏好。(bls.gov)

加密貨幣往往會更激烈地感受到這種爭論,因為槓桿作用會將這些宏觀問題轉化為倉位佈局事件。

如果交易員已經大量做空,而宏觀經濟數據發佈後金融環境有所改善,即使只是短暫的,價格也可能因為空頭必須回補而迅速走高。

如果此次發佈加劇了避險情緒,那麼同樣的擁擠局面可能會繼續走低,因為空頭保持樂觀,而多頭開始放棄。

資金是壓力錶,未平倉合約是燃料,清算是壓力開始突破系統的時刻。

清算就是記分牌

清算結果可以告訴你搬遷是有序的還是被迫的。

空頭平倉通常證實了擠壓行情,而多頭平倉通常證實了暴跌。當空頭和多頭都在短時間內被平倉時,市場表明波動性已經佔據主導,雙方都沒有足夠的持倉空間。

這就是為什麼清算數據最適合作為確認層。資金設定了條件,而清算則告訴你這些條件是否真的反映在了價格中。

未平倉合約量在這裡也很重要。價格可能下跌,資金可能變為負值,但如果參與人數同時減少,這可能並不會說明什麼問題。

這可能意味著交易員只是在撤退。但當未平倉合約量上升且資金為負時,則意味著新的倉位正在被納入看跌或防禦策略。

以$ BTC為單位追蹤未平倉合約可以消除價格波動造成的一些扭曲,因此在拋售期間以$BTC為單位的未平倉合約增加可以更清晰地反映市場參與情況。

從這個角度來看,過去一週的重點並非比特幣是強還是弱,而是壓力在哪裡積聚。

在勞動力數據公佈之前,衍生品市場就已經呈現出大量做空或套期保值交易的態勢。

這份就業報告為全球市場提供了真正的宏觀經濟參考依據。

一旦這兩件事同時發生,加密貨幣就表現出了它通常的表現:它以更大的K線、更快的反轉和更劇烈的倉位平倉來表達了其他人正在應對的同樣的宏觀不確定性。

資金規模並不能預測價格,它只能告訴你槓桿的傾向。未平倉合約量並不能告訴你誰對誰錯,它只能告訴你市場上還有多少倉位。清算並不能解釋整個價格走勢,它只能告訴你何時價格走勢不再是可選項。

這就是為什麼衍生品最終成為本週最佳宏觀經濟解讀工具的原因。在市場格局塵埃落定之前,衍生品市場已經描繪出了風險圖景。交易員傾向於做空,槓桿依然存在,而就業報告則為市場提供了切實的反應依據。

之後的一切都變成了發現房間裡有多擁擠。