原文作者:Castle Labs

原文編譯:AididiaoJP,Foresight News

69 萬億美元——這是美國股票市場的預估市值,它推動全球股票市場總市值達到 130 萬億美元。

參與股票市場的機會正越來越多地進入鏈上原生參與者的視野,儘管他們最初對此並不感興趣。原因多種多樣,但普遍共識是,加密貨幣曾被認為能提供更快的回報。然而越來越多的投資者開始選擇多元化投資。《華爾街日報》強調了這一趨勢,指出資金正從比特幣轉向黃金或「科技七巨頭」(MAG7)。

直到不久前,加密貨幣領域的主張還體現為對數字資產的專一忠誠,並接受每四年一切都會神秘崩潰的週期性規律——這幾乎帶有占星術的色彩。大多數加密資產在 2025 年第二季度達到歷史高點後,便再未復甦。與此同時,股市卻屢創新高,這促使投資者開始質疑:對區塊鏈的忠誠,是否只是偽裝成信念的執迷。

代幣化的真正用途並非「金融普惠」或「准入民主化」,而是為交易者提供一種工具,使他們能夠將特斯拉(TSLA)做空到底、在無需 KYC 的情況下借入英偉達(NVDA)股票作為抵押、交易上市前(Pre-IPO)股票,或在 Kamino 金庫中賺取收益。

本文分析了鏈上代幣化的三種不同路徑:

- OndoFinance 於 9 月推出 Global Markets,將以太坊網絡上的代幣化提升至機構級標準。

- Backed Finance 旗下的 xStocksFi(現為 Kraken 所有)於 6 月問世,憑藉多鏈可組合性瞄準零售市場。

- HyperliquidX 於 10 月激活 HIP-3,實現了對包括大宗商品、股票在內的任何資產進行無許可永續合約交易。

本文將深入探討每個協議的內部運作機制,重點關注它們如何在鏈上實現資產的「代幣化」。

我們將就每個協議背後的法律框架及其對投資者的影響進行一般性分析。

最後,我們將探討更廣泛的代幣化趨勢將走向何方,以及這對我們已熟悉的加密貨幣生態系統意味著什麼。

Ondo:鏈上貝萊德

Ondo 由高盛背景的 Nathan Allman 和 Justin Schmidt 於 2021 年創立,多年來專注於構建代幣化國債產品(面向零售的 USDY 和麵向機構的 OUSG),在 2025 年 9 月推出 Global Markets 之前,其持有資產已超過 20 億美元。目前,Ondo 所有產品(包括國庫券)的總鎖倉價值(TVL)達到 24.7 億美元。

Ondo 的代幣化模式屬於行業所稱的間接代幣化。其運作方式是:一個離岸特殊目的載體(SPV)代表代幣持有者購買並持有基礎股票,然後發行鏈上結構性票據。這種票據傳遞經濟風險,但並不授予法律所有權。代幣持有者擁有對 Ondo 發行實體的債權,該債權由存放在美國註冊經紀交易商處隔離賬戶中的基礎股票作為擔保。

Ondo 代幣本質上是由股票擔保的債務工具,而非股票本身。例如代幣持有者不享有基礎股票持有者所擁有的投票權。

其主要特點如下:

- 採用機構級代幣化標準,設有破產隔離的 SPV,每日提供儲備金證明,使用美國註冊的託管人,並在市場交易時段支持即時鑄造。

- 若蘋果公司(Apple)股票在納斯達克(NASDAQ)交易價格為 180 美元,用戶便可用 180 美元的穩定幣即時鑄造 AAPLon,並可隨時贖回。套利者通過在去中心化交易所(DEX)和 Global Markets 之間平衡代幣化股票的價格,來維持鏈上價格的緊密錨定。套利循環是維持價格穩定的關鍵。Ondo 實現原子化結算:穩定幣進入,代幣即生成,一步完成。如果 AAPLon 在 DEX 上的交易價格高於 180 美元,做市商便會在 Global Markets 上鑄造新代幣,並將其在市場上出售,以平抑溢價;反之,若價格低於 180 美元,他們則在鏈上購買代幣,並按面值贖回,賺取差價。

Ondo 代幣由存放在一家或多家美國註冊經紀交易商處的美國股票和 ETF 全額擔保。持有者不直接持有股票,而是通過代幣獲得經濟風險敞口,股息會自動分配。

鑄造和贖回均不收取費用,Ondo 通過價差盈利。

該平臺最初在以太坊上推出 100 多種資產,隨後擴展至 BNB Chain 和 Solana,並於近期公佈了 Ondo Chain。Ondo Chain 引入了一種特定的權益證明(PoS)機制,用於質押現實世界資產(RWA)。

當前產品目錄涵蓋範圍廣泛:包括大型股(蘋果 AAPL、特斯拉 TSLA、英偉達 NVDA、谷歌 GOOGL)、交易所交易基金(ETF,如 SPY、QQQ)以及大宗商品。

不過,其地域限制極為嚴格:美國公民或居民不得參與。Ondo 代幣化股票僅面向合格投資者,且強制要求進行 KYC。

每個協議的代幣化過程都各有特色,值得關注。

總部位於美國的自主清算經紀交易商 Alpaca,目前託管了按價值計算超過 94% 的代幣化美國股票和 ETF,其中包括 Ondo 的產品。Alpaca 的即時代幣化網絡提供了實物鑄造和贖回渠道。這意味著基礎股票直接在經紀賬戶之間進行記賬轉移,而非變現後再重新購買,從而消除了滑點,保持了代幣價格穩定。Ondo 近期也向美國證券交易委員會(SEC)提交了註冊聲明;一旦生效,Global Markets 將成為首家受 SEC 報告要求約束的可轉讓代幣化股票發行人。SEC 於 2025 年 11 月結束了為期兩年的調查,並未建議對 Ondo 提出指控。此後,Ondo 收購了 SEC 註冊的經紀交易商 Oasis Pro Markets,以加速其在美國本土的發展。

Ondo 相信,相較於意識形態的純粹性,機構更看重監管的明確性和運營的效率。

xStocks:零售用戶的得力工具

xStocks 在加密貨幣與傳統金融之間找到了一個理想的平衡點:它比 Ondo 更易接入,比 HIP-3 更合規,並向所有用戶開放。

xStocks 於 2025 年 6 月推出,提供超過 60 種代幣化股票和 ETF。每一種都由瑞士或美國託管人根據瑞士監管機構的監督持有的證券按 1:1 比例支持。其代幣遵循 SPL 或 ERC-20 標準,可在不同區塊鏈間自由轉移。

其及時的成功促使 Kraken 於 2025 年收購了 Backed。目前,xStocks 持有的公開上市股票價值達 2.5 億美元,其中特斯拉股票佔比超過四分之一。

在該模型中,代幣持有者並不擁有股票本身,而是擁有對發行人的債權。每個 xStock 都由基礎股票按 1:1 比例支持。股息會自動再投資,模式與 Ondo 類似:當基礎股票派發股息時,持有者錢包會收到等值於股息金額的額外 xStock 代幣空投。

其代幣化機制是將傳統結構性金融模式壓縮至區塊鏈上。從法律角度看,每個 xStock 都是一種跟蹤憑證,歸類為無記名債務工具。它由註冊在澤西島的 SPV——Backed Assets Limited 發行,該公司是瑞士 Backed Finance AG 的全資子公司。代幣的金融價值追蹤特定的基礎股票或 ETF,但並不授予所有權或投票權。代幣持有者是發行人的債權人,而非基礎公司的股東。這與 Ondo 採用的間接代幣化模式相同,但具體的法律架構和發行後的運作機制有所不同。

發行流程如下:

- 授權參與者(AP)通過 Alpaca 的 API 提交鑄造請求,明確股票代碼、數量、目標區塊鏈和接收錢包地址。

- 作為總部位於美國的自主清算經紀交易商,Alpaca 驗證請求,並將相應股票從 AP 的經紀賬戶劃轉至發行人的賬戶。

- Backed 確認收到基礎證券後,便在鏈上鑄造等值的 xStock 代幣,併發送至 AP 的錢包。

贖回流程則相反:AP 銷燬代幣,Alpaca 確認銷燬後,相應股票被劃轉回 AP 的經紀賬戶。這種實物劃轉機制使代幣價格與基礎股票保持緊密聯動。

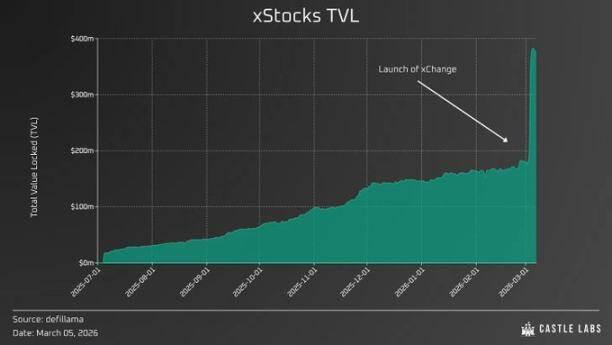

3 月 5 日,xStocks 推出了 xChange——一個旨在將資本市場流動性在交易時段直接吸入 DeFi 的交換引擎,同時保留週末的鏈上流動性池以供價格發現。

該系統由三部分構成:

- 鏈上流動性,支持非交易時段的價格發現。

- xChange 本身,負責在交易時段連接 DeFi 和傳統金融。

- xPort,用於將資產引入鏈上。

xChange 由 Chainlink 預言機提供技術支持,已在 Solana 的聚合器上線,即將在以太坊的 CoW Swap 和 1inch 上推出。同時,與 PancakeSwap、LiFi、DFlow 和 Kamino Swap 的集成也在進行中。

從垂直角度看,場外流動性通過套利被吸入區塊鏈,從而收緊了鏈上交易池的點差;從水平角度看,它無需為每個股票代碼預先注入流動性,便打開了訪問 xStocks 大量產品的通道。

其監管框架覆蓋三個司法管轄區:

- 發行主體位於澤西島,受澤西島金融服務委員會依據《借款管制令》監管。

- 招股說明書已獲列支敦士登金融市場管理局(FMA)批准,使代幣可在歐盟各國自由流通。

- 代幣化操作由瑞士的 Backed Finance AG 執行。

基礎抵押品存放在瑞士和美國受監管的託管銀行(包括 InCore Bank 和 Maerki Baumann)的隔離賬戶中,受三方賬戶控制協議約束。若代幣持有者權益受損,擔保代理人有權查封這些抵押品賬戶。

分銷渠道廣泛,股票可在 Kraken、Bybit、Gate 等中心化交易所獲得。Kraken 提供即時結算、零股投資(最低 1 美元)及有競爭力的費率(吃單方 0.1%,掛單方返利 -0.02%)。

與 Ondo 不同,xStocks 的理念是在零售用戶所在之處服務他們。沒有特定的 KYC 或白名單限制,任何人都可以購買股票並自由地在自我託管錢包之間轉移。

2 月 25 日,xStocks 的交易量達到了 250 億美元。

Kraken 已指定 Alpaca 為其首選的 1:1 基礎股票來源和託管合作伙伴。Alpaca 的即時代幣化網絡為機構提供實時鑄造和贖回服務。2026 年 2 月初,德意志交易所旗下的 360X 平臺開始向其客戶提供 xStocks!該交易所受德國聯邦金融監管局(BaFin)和歐洲證券與市場管理局(ESMA)監管,是歐洲的黃金標準。

xStocks 的核心思想是,零售用戶比機構級託管更看重自我託管和多鏈訪問能力。自然,他們渴望擁有與機構同等的工具。股票代幣化是縮小信息不對稱鴻溝的第一步:現在,任何人都可以在收聽財報電話會議後,立即在市場開盤前做出買入或賣出決策。

Hyperliquid:一切皆可交易

Hyperliquid 則推廣了一種截然不同的模式,它將代幣化概念簡化為最基礎的形式:交易者通過做多或做空衍生品合約來獲得價格風險敞口,僅此而已,不涉及任何基礎資產的經濟所有權。

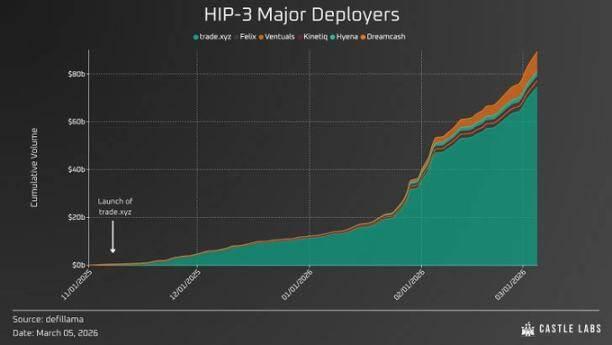

HIP-3 於 2025 年 10 月激活,允許任何質押 50 萬 HYPE 的用戶在 HyperCore 上啟動自己的永續合約交易所。部署者可以自行設定預言機、定義槓桿倍數、管理風險,並賺取 50% 的交易費。

此處的運作機制與前述有本質區別。在 Ondo 和 xStocks 的模式中,託管賬戶中存有真實的股票,代幣是對這些股票的結構化債權,當持有者銷燬代幣時,對應的股票就會被出售。其資產託管鏈條如下:

納斯達克 → 經紀商 → 特殊目的載體(SPV) → 區塊鏈

而在 Hyperliquid 的模式中,上述鏈條完全不存在。HIP-3 市場是獨立的逐倉保證金市場,並未在 Hyperliquid 的主界面直接列出,而是完全由第三方構建者自行選擇提供哪些市場並進行分發。預言機是關鍵變量:每個部署者選擇自己的價格信息來源,並定義當美國市場關閉、但永續合約仍需 24 小時交易時的處理規則。在市場關閉時段,交易所依賴於經過指數平滑移動平均(EMA)處理的內部定價、協議設定的價格限制,以及基於資產流動性深度的特定信任層級。

這不是像 Ondo Global Market 那樣的代幣化股票。沒有股票,沒有股息,沒有贖回機制,也沒有 SPV,只有通過預言機追蹤價格、並以穩定幣或 HYPE 結算的合約。

例如,由 trade.xyz 部署的 XYZ100 追蹤「在美國交易所上市的 100 家大型非金融公司經調整的市值加權指數」的價值。它在兩週內就達到了 7200 萬美元的日交易量和 5500 萬美元的未平倉合約,躋身 Hyperliquid 平臺前十;目前月交易量已達數十億美元。

Hyperliquid 的優勢在於其去中心化的市場創建機制。任何滿足 50 萬 HYPE 質押要求的構建者都可以免費部署三個市場;需要更多市場則需通過荷蘭拍賣獲得。

這催生了各類細分市場的爆發:

- trade.xyz(提供 XYZ100、NVDA、TSLA、AAPL、GOOGL 等)

- Ventuals(提供 Pre-IPO 階段的 SpaceX 永續合約)

- Felix(以 USDH 為抵押品,吃單方費用低 20%)

- Kinetiq,月交易量超過十億美元的流動性質押協議

通過 HIP-3,Hyperliquid 正成為永續合約領域的 AWS(亞馬遜雲服務):它不再與每個細分市場競爭,而是提供底層基礎設施,讓構建者們在其上相互競爭。

如同 AWS 向用戶租借計算、存儲和網絡資源,用戶可在其上自由構建應用一樣,Hyperliquid 用金融基礎設施實現了相同的模式:

- HyperCore 提供訂單簿、保證金引擎和結算層。

- 部署者決定上架何種資產、使用哪個預言機、允許何種槓桿以及如何管理風險。

- 協議本身並不關心市場追蹤的是特斯拉、Pre-IPO 的 SpaceX、黃金,還是一籃子 GPU 製造商。它無論如何都能收取 50% 的費用分成。這與 Ondo 或 xStocks 的業務模式有根本不同,後者必須為每一種代幣化的資產單獨設計結構、安排託管並構建法律框架。Hyperliquid 則將這些職能委託給了構建者,對代幣化採取了完全自由放任的態度。

當前的市場環境對永續合約 DEX 極為有利,2026 年的交易量絲毫沒有減緩的跡象。加密貨幣投機者更看重槓桿和可及性,而非所有權。但如前所述,這部分是因為文化尚未轉變,且在過去幾年代幣化興起之前,可及性一直很差。

然而,其風險遠高於代幣化股票。在高波動時期或市場關閉時段,可能出現預言機故障、大規模清算或做市商為避免損失而撤離,這些都可能導致本金完全損失。與代幣化股票不同,一旦頭寸被清算,資金便一去不返。

機構交易臺需要可審計的交易對手方以及關於衍生品分類的明確監管規定,而 HIP-3 兩者都不提供。對於有合規要求的基金而言,在 Hyperliquid 上交易股票永續合約會立即引發審計師和風險委員會的質疑,尤其是在是否符合 ISDA 標準方面。Hyperliquid 目前的用戶群體仍以散戶為主,因為它面向公眾開放。然而,有跡象表明這種情況正在改變。Ripple 已將 Hyperliquid 整合進其機構大宗經紀平臺 Prime,為客戶提供永續合約訪問權限——這是時代發展的又一例證。在伊朗襲擊事件發生的週末,Hyperliquid 上的黃金、白銀和石油市場保持可用,這正使其日益成為非交易時段代幣化資產價格的重要參考基準。

代幣化一切

Hyperliquid 證明了去中心化協議能夠、也必將與傳統交易所展開競爭。

其他平臺也在紛紛跟進。幣安於 2026 年 2 月 24 日重新啟動了代幣化股票業務,與 Ondo 合作,在 Binance Alpha 上架了 10 種代幣化的美國股票和 ETF。這是自 2021 年 7 月,因英國 FCA 和德國 BaFin 對其合規性提出質疑,並引發後續一系列事件後,幣安首次重新提供此類服務。

當前美國市場被排除在外,是另一個爭議焦點。一旦 SEC 批准國內的代幣化證券(考慮到《GENIUS 法案》通過後的勢頭,這幾乎是必然的),鏈上 RWA 領域將迎來爆發式增長。無論加密貨幣市場如何低迷,股票(無論是否上市)的價值總體呈上漲趨勢。

真正的競爭在於:當美國正式批准時,誰將掌控基礎設施。

Hyperliquid 與 xStocks 和 Ondo 之間並不存在直接的競爭關係,因為它們服務於根本不同的目的。Ondo 和 xStocks 提供對股票的經濟風險敞口,其代幣由真實股票支持,股息自動再投資,並設有與基礎資產掛鉤的贖回機制。其核心價值在於「准入」:持有、抵押借貸以及組合運用那些以前只能在 Schwab 或 Interactive Brokers 等傳統平臺交易的資產。而 Hyperliquid 的 HIP-3 則提供槓桿和投機工具:它是一種追蹤價格的合成合約,不對任何基礎資產擁有索取權,沒有託管鏈條,也不賦予債權人任何權利。從某種意義上說,這或許是金融自由的極致體現——任何擁有錢包和資金的人,都可以立即接觸到幾乎任何資產。

對散戶而言,這並非一個非此即彼的選擇題,因為每種選擇都會帶來不同的結果。一個交易者可能在自我託管錢包中持有 xTSLA 作為中期倉位,同時在 Hyperliquid 上做空 TSLA-USDC 以對沖潛在的糟糕財報風險,就像許多交易者在 Polymarket、Pre-market 市場、OTC 積分平臺等之間進行套利一樣。

一個是長期的投資組合配置,另一個是短期的交易操作。混淆的根源在於,兩者都是通過加密貨幣錢包訪問,都以穩定幣計價,且都被籠統地歸入「代幣化股票」這一概念下。但這種比較是片面的:xStocks 和 Ondo 面臨的是發行人和託管人風險(SPV 需保持償付能力,抵押品必須保持隔離),而 Hyperliquid 面臨的是預言機和清算風險(價格信息必須準確,保證金必須充足,否則倉位將永久消失)。因此,儘管同屬一個寬泛的範疇,但這幾種協議之間並不具備直接可比性。

Hyperliquid 相較於前兩者的優勢在於速度和靈活性。HIP-3 的無許可特性意味著市場本身就是產品——任何擁有預言機價格信息的資產,都能在幾小時內擁有對應的永續合約市場,而無需像代幣化股票發行那樣,經歷長達數月的法律架構過程。

這是三個幾乎無法直接比較的協議,各自專注於非常特定的領域,滿足不同用戶的需求:它們之間的競爭是一種幻覺。

這歸根結底是一場關於選擇、自主權和創新精神的探討。