本文來自:Viktor

編譯|Odaily 星球日報(@OdailyChina);譯者|Azuma(@azuma_eth)

在過去兩週裡,我們看到了 STRC 的交易量顯著上升,同時該產品在 X 等社交媒體上的熱度也在不斷提高,因此我認為現在是撰寫一篇關於 Strategy 及其新結構文章的好時機。這是我撰寫的關於 Strategy 與比特幣財庫模式的第四篇文章:

- 第一篇是對 Strategy 玩法的介紹,我在其中澄清了關於該模式的一些常見誤解。

- 第二篇解釋了 “全棧財庫公司” 模型,以及支撐其 NAV 正向溢價的機制。

- 第三篇則介紹了優先股的玩法,這是 Strategy 於 2025 年推出的全新模型,也是該公司當前的主要策略。

在本文中,我們將重點討論 STRC。它現在已經成為 MSTR 最主要的優先股產品,同時也是 Michael Saylor(Strategy 創始人)及其管理團隊當前最核心的關注點。

TL;DR

- STRC 是一種由 Strategy 的比特幣財庫支撐的收益型工具,其股息率會動態調整,以保持價格接近面值(100 美元)。目前,你可以在一個相對穩定且風險透明的工具上獲得 11.5% 的年化收益(按月支付)。

- STRC 本質上是 Strategy 將收益需求轉化為 BTC 結構性買盤壓力的一種方式。只要 Strategy 同時運行 STRC 與 MSTR 的 ATM 發行機制(且 mNAV > 1),該結構就可以在不增加 MSTR 槓桿水平的情況下大規模擴張。這意味著 Strategy 可以吸收對 STRC 的上百億美元(甚至更多)新增需求,同時仍將槓桿率維持在約 33%,且信用風險保持不變。

- 藉助普通股 ATM 機制維持槓桿率,每發行 1 美元 STRC,大致對應 3 美元 BTC 被加入財庫。根據粗略估算,當 STRC 在面值(100 美元)附近的每日成交量為 1 億美元時,可能會帶來 1 億至 1.5 億美元的 BTC 購買量。

- Strategy 實際上將 BTC 的風險敞口拆分成為了兩個不同的風險層級(tranches):STRC 持有人獲得相對穩定、低波動的收益,而 MSTR 股東則承擔 BTC 的剩餘上漲空間與波動性。正如拉瓦錫(Lavoisier)所說:“沒有任何東西被創造,也沒有任何東西消失,一切只是被轉化了。”

- 整個結構的設計目標,是隨著時間推移提高每股對應的比特幣數量。這最終將使 MSTR 普通股股東受益,因為這意味著 MSTR 的表現理論上會機械性地跑贏 BTC。

- STRC 短期出現 5%–10% 的回撤是可能的,但只要市場對這一結構仍然保持信心,市場通常會通過套利交易將價格重新拉回面值附近。

- 真正的風險並不是突然崩潰,而是 BTC 遭遇長期熊市,這種情況可能會在時間推移中逐漸對整個結構造成壓力。即使是(極不可能出現)最壞情景,由於美元儲備以及 Strategy 在調整股息率方面的靈活性,其發展過程也會非常緩慢。

- 如果 Strategy 最終崩潰,它很可能不會像 Luna/UST 那樣以一種劇烈且戲劇性的方式發生,而更可能是一種緩慢而長期的惡化過程。

- 如果你看多 BTC,卻看空 MSTR 與 STRC,在邏輯上其實是很難成立的。按照 Strategy 目前的風險水平(當然未來可能變化),如果 BTC 沒有先“死亡”,Strategy 基本不可能先死。

什麼是 STRC,它是如何運作的?

首先,讓我簡單回顧一下優先股(preferred shares) 的概念:簡單來說,它們是類似債務的金融工具,但在法律上仍屬於公司的股權。這意味著這些優先股永遠不需要被“償還”,而 Strategy 也無法在這些優先股上發生違約。

在資本結構中,優先股的清償順序高於普通股 MSTR,這意味著在公司破產的情況下,優先股股東會先於普通股股東獲得償付。

到目前為止,Strategy 已經發行了五種優先股(STRF、STRC、STRK、STRE、STRD),我在上一篇文章中對它們逐一進行過介紹。以下是 STRC(又稱 Stretch) 的主要特徵:

- 它屬於 “短久期高收益信用”(short-duration high-yield credit)類別。

- Strategy 的目標是讓 STRC 的價格儘可能接近 100 美元(即“面值”),理想區間是在 99–100 美元之間的 1% 波動範圍。

- STRC 按月支付浮動股息;當前股息率為 11.5%。

- 如果 STRC 的交易價格顯著低於面值,Strategy 可以提高月度股息率,從而使該產品更具吸引力,增加需求,直到價格重新回到接近面值的水平。

- 如果 STRC 的價格高於 100 美元,Saylor 可以通過 ATM(at-the-market)發行計劃按 100 美元發行並出售新的 STRC 股票。這實際上在 100 美元附近形成一個價格上限。

- 如果 Saylor 不希望通過 ATM 發行股份,公司還有另一種選擇 —— 以 101 美元贖回 STRC,這意味著市場參與者幾乎沒有動力在這一價格之上購買 STRC。

- 與 Strategy 的其他優先股一樣,STRC 是一種永久優先股(perpetual preferred stock),這意味著它沒有到期日,也不存在償還期限。

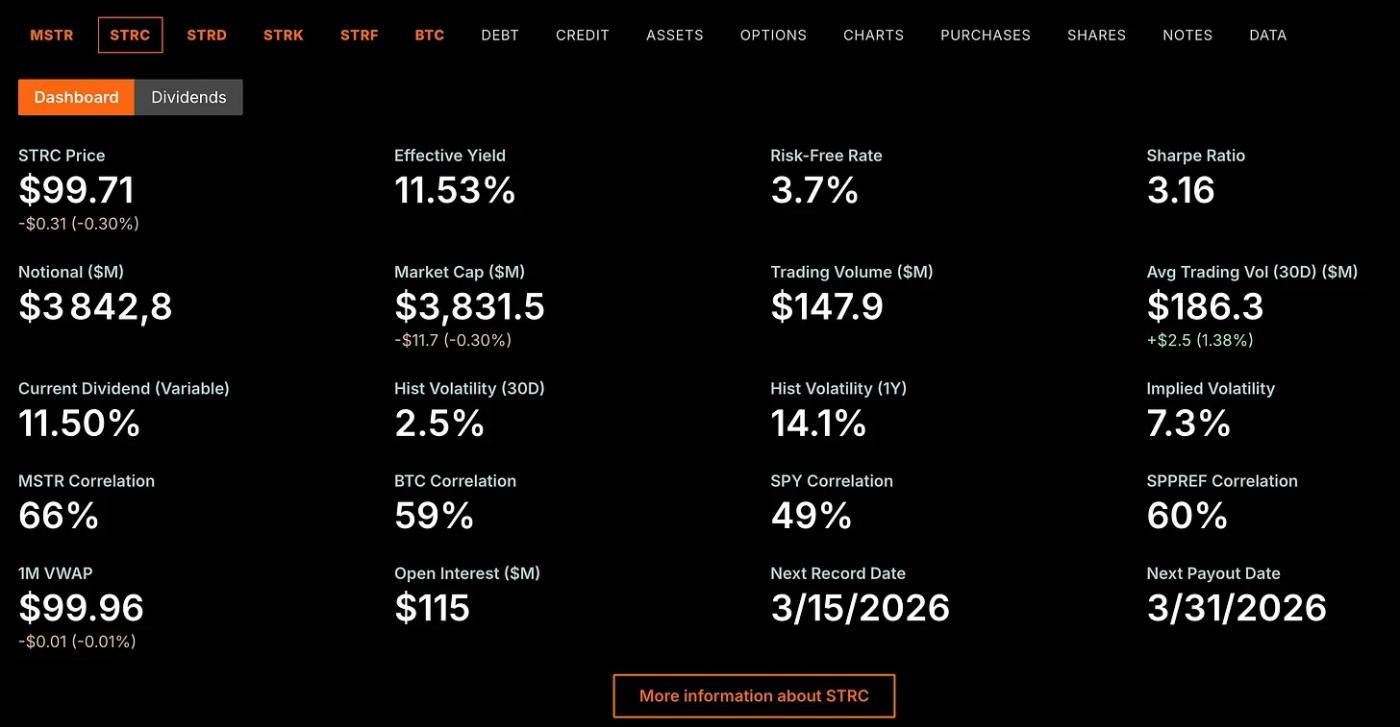

Odaily注:STRC 的所有數據都可以在 Strategy.com 上找到。以下截圖來自 2026 年 3 月 13 日,當天為除息日,因此 STRC 的價格會低於面值。

Strategy 如何利用 ATM 來控制槓桿?

儘管 Strategy 的優先股在法律意義上並不是債務,但它們可以被視為向資產負債表引入槓桿的一種方式。Strategy 會區分槓桿率(leverage ratio)與放大率(amplification ratio)—— 其中槓桿率只計算“可轉債 / BTC 儲備”的比例;放大率則會計算“可轉債 + 優先股 / BTC 儲備”的比例。

事實上,放大率才是衡量 Strategy 槓桿水平的真正指標。這意味著,每當 Saylor 發行並出售新的 STRC 時,Strategy 的槓桿水平都會上升。如果 Saylor 希望降低公司的槓桿水平,他可以用到的工具則是普通股的 ATM 發行機制 —— 通過發行新的 MSTR 股票,並用所得資金購買 BTC,在擴大公司規模的同時降低槓桿率。

這一邏輯很好理解:假設某家公司持有 100 億美元的 BTC,同時有 30 億美元的債務,市值為 120 億美元,其槓桿率便為:30 億美元債務 / 100 億美元 BTC = 30%。

假設該公司額外發行 20 億美元的新股,並用這筆資金購買 20 億美元的 BTC。在 BTC 價格不變的情況下,公司市值現在變為 140 億美元,BTC 財庫價值變為 120 億美元,但債務名義金額並沒有變化,因此新的槓桿率為:30 億美元債務 / 120 億美元 BTC = 25%。

從這個例子可以很清晰地看出,通過普通股的 ATM 發行,公司既可以擴大規模(市值從 120 億 → 140 億),同時還能降低槓桿水平(30% → 25%)。

Strategy 是否正借 STRC 大舉買幣?

STRC 的需求如何轉化為 BTC 買盤

正如我之前所說,Saylor 只會在 100 美元的價格出售 STRC,而不會在 100 美元以下出售。

這意味著,當價格低於 100 美元時,所有成交量都只是過去、現在以及新的持有者之間的 STRC 份額互相交易。而當價格達到 100 美元時,部分成交量仍然對應於普通的 STRC 份額交易(因為也有人願意在 100 美元賣出),但剩餘的成交量則對應於 Saylor 發行新股份,並以 100 美元的價格賣給“超額需求”。

上週,STRC 的周成交量與當週 ATM 規模之間的比例大約為 40%。我將在下面的例子中使用這一數字,但這顯然不是固定規則;在某些情況下,這一比例也可能是 25% 或 60%。

當 STRC 在面值附近交易且當日成交量為 1 億美元時,情況大致是 —— Saylor 可以通過 STRC 的 ATM 發行計劃發行其中 40% 的金額,也就是發行並出售 4000 萬美元的全新 STRC 股份。隨後,他會立即用這 4000 萬美元購買 BTC。

Odaily注:ATM 會在 STRC 價格達到 100 美元時啟動運行。

然而,出售 STRC 會提高公司的槓桿水平(這也是一種類似債務的工具),而 Saylor 肯定希望槓桿保持穩定。目前 Strategy 的槓桿水平約為 33%,我認為他希望將其維持在這一數值附近。這意味著,每新增 1 美元債務,就必須對應增加 3 美元的 BTC 儲備。在前文的例子中,如果 Saylor 通過 STRC 增加了 4000 萬美元“債務”併購買了 4000 萬美元 BTC,那麼他仍然需要再增加 8000 萬美元的 BTC到公司的儲備中。他該如何做到這一點呢?

答案在上一節已解釋過 —— 利用普通股 MSTR 的 ATM 發行機制。因此,Saylor 會發行並出售 8000 萬美元的全新 MSTR 股票,並立即用所得資金購買 8000 萬美元的 BTC。

所以結論就是,按照這種粗略的計算方式,STRC 每日 1 億美元的成交量,大約會對應 4000 萬美元的全新 STRC 發行,併購買約 1.2 億美元的 BTC。藉助 STRC,Strategy 找到了一種方法,將對穩定收益的需求轉化為 BTC 的買盤力量。

假如 STRC 的需求爆炸式增長,會發生什麼?Saylor 會被迫把槓桿拉到極限嗎?

我還希望你注意到另一點,按照我剛才所描述的模型,Strategy 完全可以將 STRC 的市值擴大 3 倍(換句話說,在當前 40 億美元市值的基礎上再增加約 80 億美元的 STRC 債務),且不會提高公司的槓桿率(也就是信用風險)。

Saylor 已經擁有所有必要工具,可以將 STRC 的規模擴大到滿足市場需求的任何程度,同時仍然將槓桿水平穩定維持在 33%。

顯然,這會增加公司債務的名義規模以及需要支付的股息金額,但這些指標都會與 BTC 財庫規模同步增長,這意味著 Strategy 不會承擔任何與 BTC 價格相關的額外風險。

這一策略的真正限制是什麼?

我在上文描述的這種同時運行 STRC 與 MSTR 兩個 ATM 機制的模式,需要滿足兩個條件。

第一個條件顯而易見:STRC 的交易價格必須在 100 美元。當這一情況發生時,本質上意味著 STRC 的需求高於其當前市值,因此 Saylor 會發行新的股份來滿足超額需求。

第二個條件是我之前尚未提到,即 mNAV 必須高於 1 倍,才能使用普通股的 ATM 機制。我在另一篇文章中詳細解釋過,Strategy 的核心目標始終是在長期內提高每股對應的比特幣數量(bitcoin-per-share,bps)。當他們在 mNAV 高於 1 倍時出售 MSTR 股票併購買 BTC,這在 bps 的角度是增值的(accretive);mNAV 越高,這種操作帶來的增值效果就越明顯;當 mNAV 恰好等於 1 倍時,這一操作是中性的;但當 mNAV 低於 1 倍時,用出售 MSTR 的錢來購買 BTC 就會在 bps 角度造成稀釋(dilutive),因此他們會避免這樣做。

你可能已經注意到了,在上一節中我提到:使用 MSTR 的 ATM 機制既可以擴大公司規模,又可以降低槓桿率。但如果 mNAV 高於 1 倍,那麼使用普通股 ATM 還有一個額外好處——提高 bps 比率。

順便一提,mNAV 這一指標實際上已直接展示在 Strategy.com 的首頁上。他們使用的是完全稀釋後的 mNAV(most diluted mNAV) 作為參考,這是正確的做法。目前該數值約為 1.2 倍,而我認為 2026 年以來最低大約也只是 1 倍左右。

那麼,如果出現這樣一種情況會怎樣 —— 由於 STRC 需求過高,Saylor 不得不發行新的 STRC 股份,但此時 mNAV 卻低於 1 倍?這是否意味著他無法使用 MSTR 的 ATM 來維持槓桿水平的穩定,從而被迫提高槓杆?

首先,我認為這種情景不太可能發生,因為 STRC 能夠穩定交易在 100 美元本身就意味著投資者對整體結構有信心,因此 MSTR 的 mNAV 理論上也應該至少在 1 倍以上。其次,這種假設忽略了一個事實,他們還有另一種工具來控制 STRC 的需求 —— 降低股息。

股息率問題,11.5% 到底能否持續?

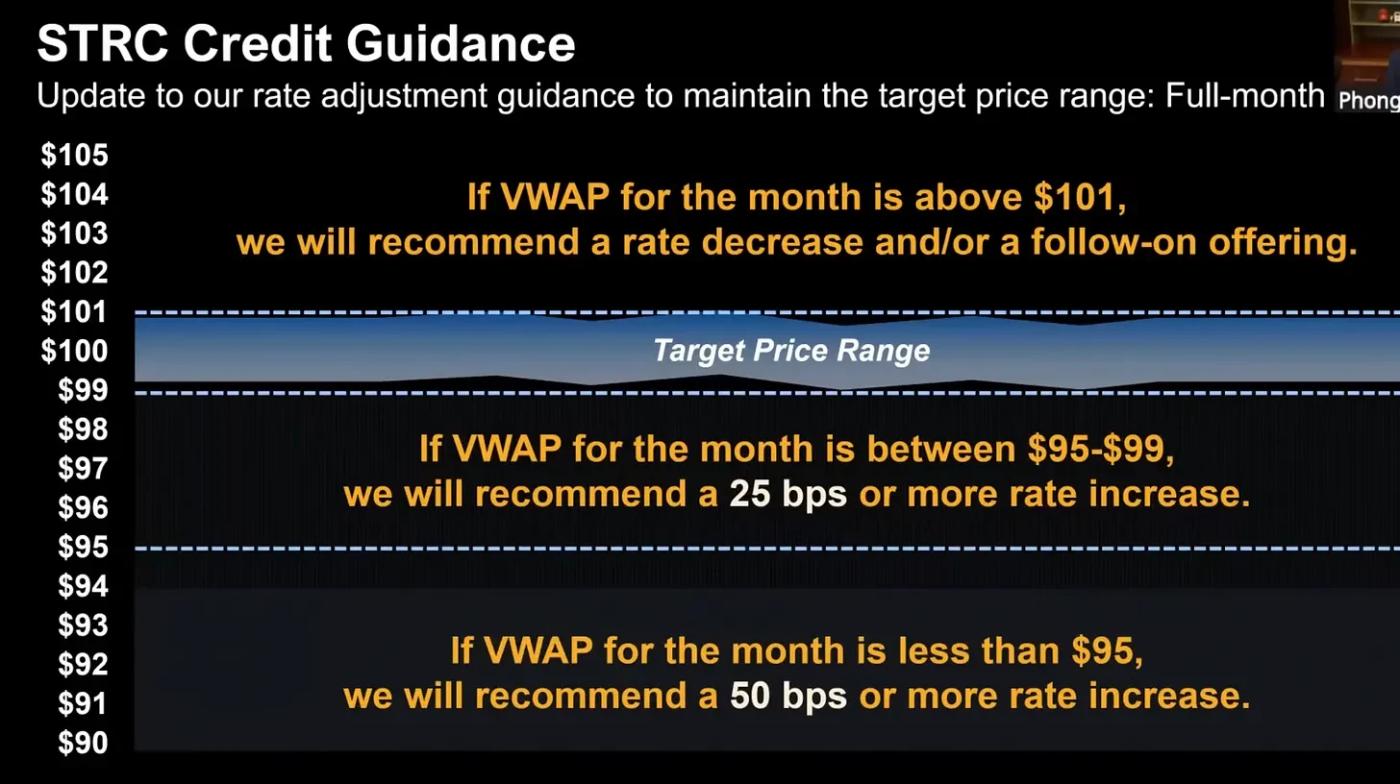

首先,讓我提醒一下,STRC 在推出時的股息率是 9%。股息率是一個可以被調整的工具,用來同時匹配 STRC 的需求並確保其價格維持在面值附近。

Strategy 目前給出的指導原則是:如果 STRC 的月度 VWAP(成交量加權平均價)在 95–99 美元之間,他們將提高 25 個基點(bps)的股息率;如果月度 VWAP 低於 95 美元,他們將提高 50 個基點;如果 月度 VWAP 高於 101 美元,他們則會降低股息率。

因此,到目前為止他們所做的事情,本質上就是逐步將 STRC 的股息率從 9% 提高到 11.5%,以達到一種平衡狀態,使 STRC 在日常交易中圍繞 100 美元波動。本週是 STRC 迄今為止最成功的一週,因為它不僅持續在面值附近交易,而且成交量非常巨大(每天大約 3–4 億美元,而此前平均成交量僅略高於 1 億美元)。

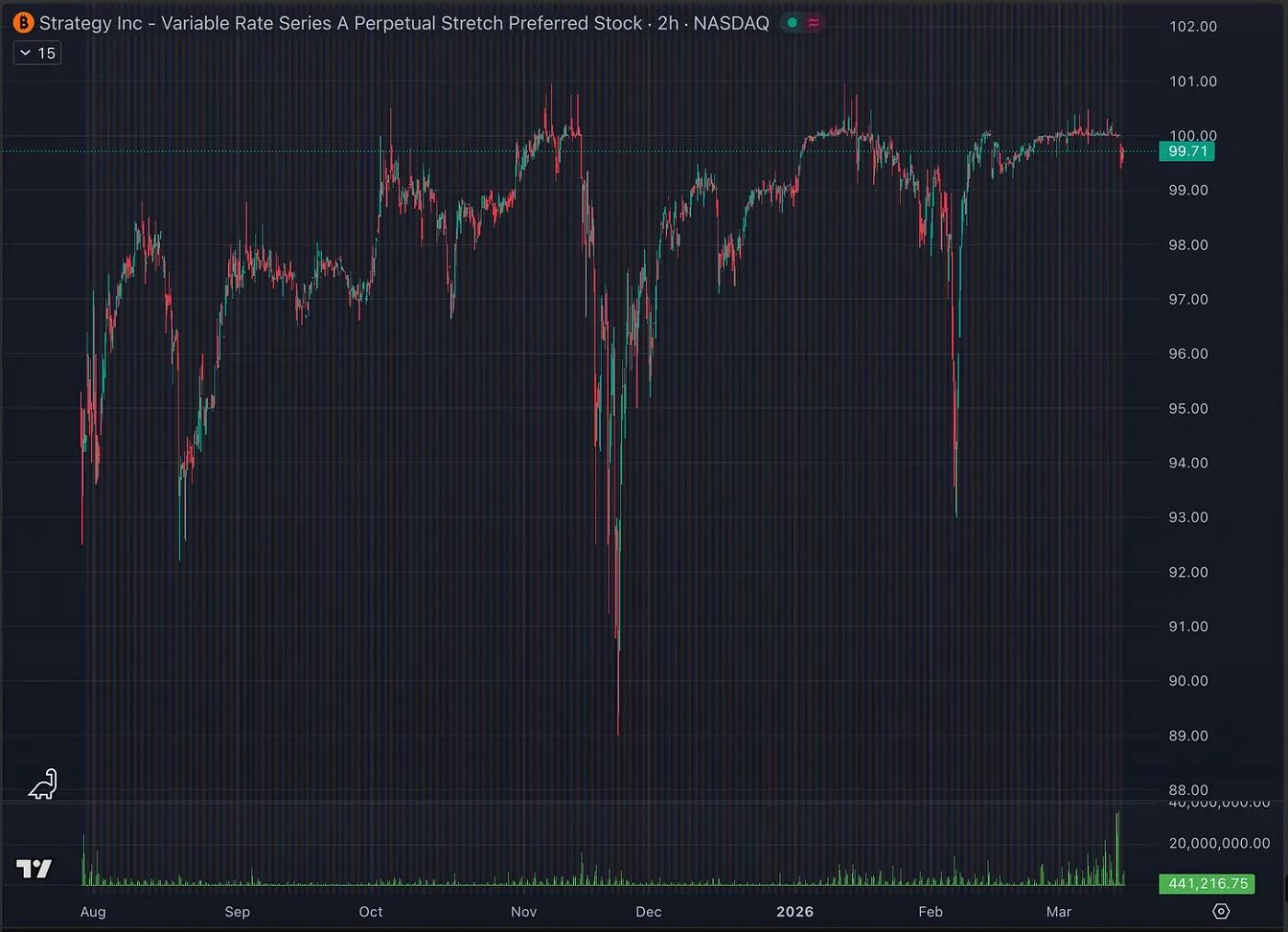

Odaily注:STRC 自推出以來的走勢圖。

STRC 的需求在根本上取決於幾個變量:

- 信用風險(Credit risk):Strategy 當前的槓桿率是多少?換句話說,目前有多少 BTC 在為 STRC “提供支撐”?這直接取決於 BTC 的價格 —— 如果 BTC 下跌,在其他條件不變的情況下,槓桿率會上升,信用風險增加,STRC 的需求就會下降(即 STRC 價格下跌)。

- 收益率(Yield):STRC 當前支付的股息率是多少?股息率越高,對 STRC 的需求就越大。

- 認知度(Awareness):有多少人知道 STRC 的存在?在產品推出後的最初幾個月或幾年裡,這是一個非常重要的因素,因為它基本上是一個只會上升的變量,在其他條件不變的情況下,它會顯著影響 STRC 的需求。

- 信心(Confidence):有多少人在看到 STRC 已經交易了數月並持續支付股息後,願意把資金投入其中?這是一個特殊因素,因為信心的變化幅度可能很大 —— 如果 STRC 長時間在接近 100 美元的窄幅區間內交易,越來越多的人就會認為它是安全的;但如果我們突然看到一天內下跌 10%,這種信任也可能迅速消失。

從 STRC 推出至今,我們看到的情況是:信用風險上升了(因為 BTC 從歷史高點下跌了 45%),收益率上升了,認知度上升了,信心也上升了。其中一個因素對需求產生了負面影響,而另外三個因素產生了正面影響,我們現在終於處於一種“理想”狀態:STRC 穩定維持在 100 美元附近。

當 BTC 價格約為 6.8 萬美元時,11.5% 的收益率是將 STRC 價格拉回到面值所需要的股息水平。對於一個上市交易時間不到八個月的產品來說,這在我看來是相當積極的信號。Saylor 預計 BTC 在未來 20 年的複合年增長率(CAGR)為 20–30%。正如我在另一篇文章中詳細解釋的,在這種假設下,以 11.5% 的利率發行債務去購買一個年增長率為 25% 的資產是完全合理的。理論上,你甚至可以支付更高的利率,並通過利息成本與 BTC 預期年回報之間的利差套利來獲利。

在我看來,最可能的發展路徑是,STRC 的需求將繼續增長,而 Strategy 會逐步將股息率降低迴 10%(甚至長期低於這一水平),以在控制需求的同時降低公司的利息成本。

如果所有人都想賣出,STRC 會發生什麼?

在這種情況下,STRC 的價格會暴跌!但事實上,我們已經在這個產品上看到過幾次類似情況:2025 年 8 月,STRC 從 98 美元下跌到 92 美元(跌幅 6%);2025 年 11 月的市場拋售期間,STRC 曾從 100 美元跌至 89 美元(跌幅 11%);而今年 2 月,它又從 100 美元跌至 93 美元(跌幅 7%)。

需要注意的是,Saylor 的明確目標是讓 STRC 始終保持在接近 100 美元的窄幅區間內,而 STRC 也已經成為 Strategy 的核心關注點。因此,如果 STRC 在一個月內的平均價格低於 99 美元,Strategy 就會提高股息率,以使需求重新回到能夠支撐 100 美元價格的水平。只要市場參與者對 Strategy 維持這一機制的能力有信心,那麼在 100 美元以下就會始終存在逢低買入者,他們希望通過“迴歸面值的套利交易(arb trade)”來獲利。

在短期內,由於持有者的恐慌,價格確實可能下跌 10%。但如果你對 Strategy 建立的這一結構有信心,那麼價格通常會在幾天或幾周內回到面值附近 —— 正如我們過去已經看到的那樣。

為什麼股息率不會無限上升?

讓我們假設 STRC 沒能迴歸面值,這意味著 Strategy 必須不斷提高股息率……而由於股息率在形式上並沒有上限,這是否會看起來像一種“死亡螺旋(death spiral)”的情景?其實並不完全是這樣。

首先,你需要理解,所謂的股息“指導原則(guidance)”在法律上並不會約束 Saylor 必須採取任何行動。歸根結底,公司在股息率方面擁有完全的自主權,即使當月平均價格低於 99 美元時,他們也可以停止提高股息率。

如果 Strategy 預計 BTC 每年會增長 20–30%,那麼他們心中很可能有一個可以接受的“最高股息率”,也許大約在 15% 左右。一旦達到這一水平,他們就會無視 STRC 的交易價格,停止繼續提高股息率。

需要記住的是,股息率可以按月調整。如果你預計 BTC 會在熊市之後恢復上漲,那麼較高的股息率並不需要永遠維持。隨著 BTC 價格再次上漲,STRC 的信用風險會改善,這會機械性地增加對 STRC 的需求,並推動其價格回到面值附近。在那時,Strategy 就可以重新開始降低股息率。從長期來看,即使在某個壓力時期股息率曾經短暫上升到 13%,STRC 的股息率最終也很可能回落到類似 8% 的水平。

在下一節中,我將概述一種最壞情景:如果 BTC 進入一個長期熊市,而 Saylor 被迫持續提高股息率,會發生什麼。

理解風險

整篇文章讀下來,似乎這一切都不會出什麼問題,但天底下向來沒有免費的午餐。那麼,作為 STRC 的持有者,我實際承擔的風險是什麼?

讓我先明確地說明立場,我認為目前市場對 STRC 的風險定價有誤,在對 BTC 價格持合理偏多假設的情況下,其收益與風險的比率頗具吸引力。注意我並不是在說你可以零風險地去獲得高收益,風險確實存在,而且始終與 BTC 的表現相關。

我認為,人們對 BTC 未來價格走勢的預期與對 STRC 的風險認知之間存在一種錯配。簡單來說,如果你觀察加密原生投資者對未來幾年 BTC 的預期,其中 95% 的人預期的情景都不會對 STRC 造成實質性影響。換句話說,在他們自己的 BTC 預期框架下,他們認為自己可以以“低風險”獲得 10% 以上的收益率。但我們還是要來具體地談談這些風險。

風險一:下行風險與上行收益不對稱

STRC 的結構意味著,如果你在 100 美元買入,其上行空間被限制在年度股息收益(目前為 11.5%),而其下行空間則可能在幾天內達到 0–10%——這基於歷史價格表現。

這意味著,如果 STRC 在一週內下跌 6%,你實際上暫時損失了相當於半年的股息收入。如果你需要迅速退出頭寸,這可能會成為一個問題。

如果你的目標是長期持有 STRC,那這就不那麼重要,只要你相信它最終總會回到 100 美元,那麼你最終仍然可以在沒有折價的情況下退出頭寸。提醒一下,STRC 的股息具有資本返還(return-of-capital)性質,這意味著持有人不會因股息而繳稅,因此他們沒有太強的短期交易動機。

風險二:STRC 與 BTC 同時下跌

STRC 的信用風險與 BTC 價格直接相關,因此你可能已經注意到了,STRC 的回撤通常發生在 BTC 遭受大幅拋售之時。這意味著,你那部分“穩定的、產生收益的資產配置”,恰恰會在你作為加密多頭最脆弱的時候出現虧損。

Odaily注:IBIT(BlackRock 比特幣 ETF)最大的幾次下跌通常也會伴隨 STRC 的下跌。

風險三:STRC 長期以折價交易

人們對 STRC 能夠回到面值的信任,來自於兩個因素:一是其實際信用風險,二是歷史價格走勢所形成的風險認知。而第二個因素也可能反向發揮作用:如果所有人都認為 5% 的回撤會被迅速買回,但突然某一次的情況卻並非如此,會發生什麼?

如果那樣,那些在 5% 回撤時買入的人可能會選擇退出頭寸,從而導致價格進一步下跌,並可能逐級觸發新的情緒性拋售,最終造成更大的跌幅。我們可以設想一個情景,STRC 下跌 15% 且在數天內無法反彈,那麼此前積累的信心可能會逐漸被侵蝕,從而引發更大的拋售壓力。

在這種情況下,什麼能夠阻止這種惡性循環?答案仍然是 BTC 的價格。Saylor 的整個策略最終都建立在這樣一個預期之上:BTC 在未來十年以上的時間裡每年能夠獲得 20% 以上的回報。

風險四(最壞預期):根本風險始終在於 BTC 的表現

STRC 的最壞情景,就是我剛才描述的情況,但同時 BTC 在長期熊市中無法恢復強勢。由於涉及的變量非常多,很難精確預測這種情況下會發生什麼,但大致可能是這樣的:STRC 將持續低於面值交易,因此 Saylor 會每個月提高股息率,試圖將其價格重新拉回 100 美元。

在某個時點,股息率會高到不再合理,於是他會停止繼續提高股息率,而只是維持在某個水平。這意味著他將不再遵循此前的“指導原則” —— 即當月度 VWAP 低於 99 美元時提高股息率。請記住,這只是指導原則,並沒有任何東西強迫他必須遵守。

不遵循這一指導原則會進一步削弱市場對 STRC 的信心,它可能會繼續以較大折價交易,例如 40% 的折價和 15% 的股息率,這意味著實際收益率可達到 25%。

MSTR 的交易價格也將低於 1 倍 mNAV,這意味著公司無法通過出售 MSTR 股票來幫助支付股息。Strategy 將完全依賴其美元儲備來支付股息,而目前他們的儲備足以覆蓋 28 個月(約 2 年 4 個月)的股息支付。隨著這 28 個月逐漸接近尾聲,所有相關資產可能會面臨更大的壓力,BTC、MSTR 和 STRC 都會有更多理由繼續下跌。

當美元儲備耗盡後,Strategy 將不得不逐步出售 BTC。目前每年的股息支出大約是 10 億美元,如果這一數字上升到 20 億美元,Strategy 就必須每個月出售約 2 億美元的 BTC來維持股息支付。或者,他們也可以選擇停止支付股息,在這種情況下,優先股、STRC 以及 MSTR 的價值都會進一步下跌,而在 BTC 價格恢復之前,公司幾乎沒有太多可以做的事情。

這大致就是最壞情景的輪廓。正如你所看到的,Strategy 的美元儲備為長期熊市提供了巨大的緩衝,因為 Strategy 理論上可以什麼都不做,僅依靠儲備支付股息超過兩年,而不會被迫採取行動。

目前我們正處在 BTC 熊市的中期,價格大約在 7 萬美元左右(相比頂部下跌約 45%),但 STRC 仍然在面值附近交易(股息率 11.5%),而 mNAV 為 1.2 倍。考慮到我並不認為 BTC 會經歷兩年的熊市(2022 年熊市從頂部到底部大約持續了一年),而且 Strategy 甚至還沒有開始動用美元儲備,因此我認為在當前槓桿水平下,Strategy 的整體結構相當安全且具有韌性。

風險五(遠期憂慮):Strategy 的模式太過有效

正如我昨天在 X 上所說,作為一個 BTC 多頭,與 Strategy 相關的最大風險是 —— 它可能運行得太成功了。

“Strategy 最大的空頭邏輯其實是,這個策略運行得太成功了。如果它成功,他們就會不斷增加自己的 BTC 持倉。但最終他們會變得過於龐大,從而汙染 BTC 原本“純粹”的敘事。事實上,這種情況已經在發生了。”

事實上,Strategy 已經持有約 3.5% 的 BTC 總供應量。這可能會對未來的 BTC 需求產生負面影響,因為它可能開始削弱 BTC 作為一種純粹去中心化資產的敘事。而圍繞 STRC 及其高收益的 “數字信用”(Digital Credit)敘事,在加密社區中也引發了一些負面反應,這同樣可能間接影響 BTC 的需求。

正如我在整篇文章中解釋的那樣,Strategy 持有的 BTC 數量只會繼續增加。唯一可能造成此狀況不成立的情景是,BTC 至少經歷兩年的痛苦週期。即便如此,也需要更長時間的低迷行情,Strategy 的 BTC 儲備才會因為支付股息而逐漸減少。

我可以理解為什麼有些人對 Strategy 在 BTC 生態中的角色感到不安。但在我看來,如果僅這一點就足以讓你對 BTC 的長期前景轉為看空,那麼你可能一開始就沒有那麼看好 BTC。從我的角度來看,這並不是一件特別嚴重的事情。確實,Strategy 是一個持有 3.5% BTC 供應量的單一實體,但歸根結底,Strategy 及其 BTC 儲備屬於其股東。

這與 BlackRock 代表 IBIT 股東持有類似規模的 BTC 有多麼大的不同嗎?當然,它們並不完全相同,IBIT 也不存在破產風險。但在我看來,它們在某種程度上是相似的 —— 它們都代表著 BTC 的金融化,而這種趨勢本身也是不可避免的。

我並不認為 Strategy 和 STRC 會對 BTC 構成系統性風險,但我確實能夠理解它們可能對 BTC 的敘事產生的負面影響。無論如何,這篇文章主要是為了幫助大家理解 STRC 以及 Strategy 的結構。在此之後,你可以自己決定對它是更看多還是更看空。

STRC 是新的 UST 嗎?

最近的社交媒體討論中,STRC 與 Luna / UST / Anchor 的對比被提及得過於頻繁,因此我認為值得專門討論一下。實際上,這兩者在很多層面上都是完全不同的東西。

Odaily 注:LUNA 在崩盤前的價格走勢圖。

UST 是穩定幣,因此維持 1 美元的錨定非常關鍵;而 STRC 是優先股,理想情況下它會在接近 100 美元的 1% 區間內交易,但它完全可能下跌幾個百分點。這種情況已經發生過,也會再次發生,而且這本身並不一定是問題。

UST 由 LUNA 提供支撐,而 LUNA 的價值在一定程度上又取決於 UST 的成功。當 UST 低於錨定價格時,用戶可以用 UST 兌換新鑄造的 LUNA。這會增加 LUNA 的拋售壓力,從而削弱市場對系統的信心,並進一步增加 UST 的拋售壓力。結果是形成一種反身性的死亡螺旋(death spiral),在幾天之內就把 UST 和 LUNA 的價值打到幾乎歸零。STRC 並不存在這種反身性機制,因為 STRC 價格的下跌不會觸發強制發行、贖回或系統內其他資產的稀釋,也不會影響 BTC。

Anchor 為 UST 提供的收益率為 18%–20%,這不僅明顯高於 STRC 當前約 11.5% 的收益率,在很大程度上也是補貼驅動且在結構上不可持續的。STRC 收益的來源則相對簡單:Strategy 預計 BTC 在未來十年的年化回報將超過 20%,STRC 持有人獲得其中最初的約 11.5%(或當時的股息率),且波動相對較低,而 MSTR 股東則承擔剩餘的上漲空間和波動性。

我們也非常清楚 Strategy 如何繼續支付股息。如果 mNAV 高於 1 倍,他們可以通過 ATM 發行 MSTR 股票;如果 mNAV 低於 1 倍,他們可以依賴美元儲備(目前足以覆蓋兩年以上的股息支付)。如果儲備耗盡,他們最終還可以出售 BTC 衍生品或直接出售財庫中的 BTC。而在 UST 與 Anchor 的情況下,本質上只是 —— “兄弟信我,我肯定會繼續掏錢”。

價格下跌對這兩個系統的影響方式也完全不同。當 UST 失去錨定時,信心會迅速崩塌,市場很快會認為系統可能歸零;而對於 STRC 來說,價格越低意味著有效收益率越高,這反而可能吸引新的買家。例如,在一個完全悲觀的情景中,如果 STRC 以 50 美元交易且股息率為 12%,那麼其實際收益率大約為 24%。

最後,兩者的時間動態完全不同。Luna/UST 是一個極其脆弱的系統,在信心喪失之後幾天之內就可能崩潰。而對於 STRC 來說,即使是前文描述的最壞情景,其發展過程也會緩慢得多(非常緩慢的衰退),可能需要數年時間,除非你假設 BTC 在幾個月內突然災難性下跌 90%。