加密錢包過去只意味著一件事:用戶自行保管。使用者掌握自己的私鑰,擁有自己的資產,且無需進入傳統金融體系。

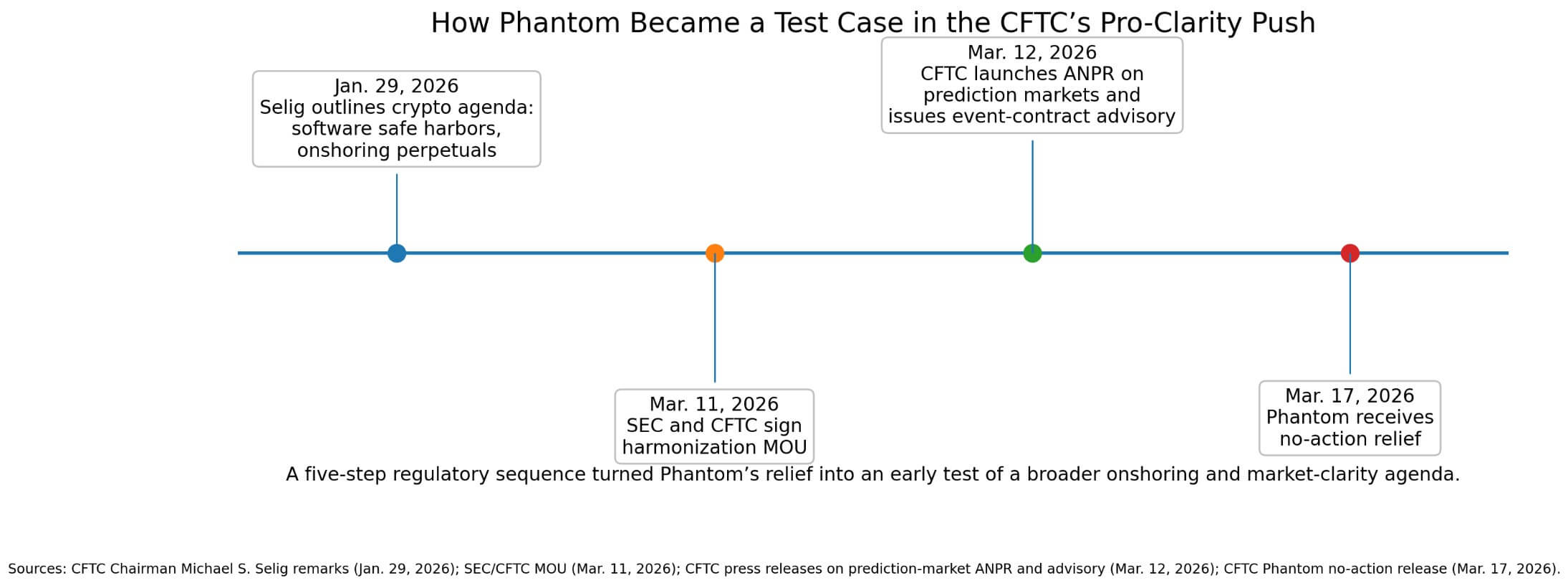

Phantom 於 3 月 17 日獲得美國商品期貨交易委員會市場參與者部門的無異議豁免,該豁免改寫了這一定義。

該函允許 Phantom 在不註冊為介紹經紀商的情況下,作為受監管衍生品的消費者介面,前提是註冊期貨佣金商、介紹經紀商和指定合約市場處理實際的客戶關係、託管和清算。

1 月 29 日,美國商品期貨交易委員會主席邁克爾·塞利格宣布,該機構將尋求“為軟體開發商提供清晰明確的安全港”,並探索將永續衍生品業務遷回國內。

3月11日,美國商品期貨交易委員會(CFTC)和美國證券交易委員會(SEC)簽署了一份諒解備忘錄,以協調監管並減少重複監管。

一天后,美國商品期貨交易委員會 (CFTC) 發布了關於預測市場的擬議規則制定預先通知,並發布了關於事件合約的工作人員諮詢意見。

五天后,Phantom公司獲得了豁免。這一系列事件表明,這封信函是更廣泛的、旨在提高監管透明度和促進企業回流監管浪潮中的一個早期測試案例。

界面與風險的分離

美國商品期貨交易委員會的信函在結構上進行了創新,將介面風險與市場風險分開。

Phantom 可以顯示市場數據、匯總持倉、產品資訊以及受美國證券交易委員會監管的衍生性商品訂單。它可以推廣這些關係,向用戶收取基於交易的費用,並從合作夥伴處獲得收益分成。

但是,用戶必須仍然是註冊公司的直接客戶或會員,他們的抵押品將保留在指定的清算機構或期貨佣金商處,Phantom 不能託管客戶資產,不能產生快速買賣訊號,也不能行使路由酌情權。

錢包作為軟體層,註冊公司維護合法的客戶關係並處理保管和清算事宜。

只要軟體保持被動狀態,防護措施保持有效,監管機構就會容忍這種分裂。

Phantom 必須提供利益衝突和風險揭露,遵守與介紹經紀人相同的溝通規則,避免某些促銷行為,保存記錄,並與合作者簽訂書面承諾,使 Phantom 和每個合作者對與受監管活動相關的違規行為承擔連帶責任。

這種安排揭示了兩種相互競爭的理論。

樂觀觀點認為,電子錢包將成為多功能金融作業系統,將自我託管、支付、交易和進入受監管市場等功能整合到單一的消費者體驗中。

Juniper Research 預測,全球數位錢包用戶將從 2025 年的 44 億增加到 2030 年的 60 億以上,差異化將取決於增值功能和「超級應用功能」。

如果美國商品期貨交易委員會 (CFTC) 的軟體安全港邏輯逐步推進,電子錢包可能會與經紀商和交易所應用程式在零售交易分銷領域競爭。

悲觀者認為,Phantom 事件只是個例,影響範圍有限。國會收緊賽事合約規則,各州訴訟導致市場分裂,而委員會未來的指導意見也不會推廣這種救濟措施。

3月17日,民主黨議員提出了《禁止賭博法案》,旨在禁止對軍事行動和其他敏感政府行為進行預測市場賭博。

同一天,亞利桑那州對卡爾希提起刑事訴訟,指控其經營非法賭博業務,儘管卡爾希聲稱聯邦商品法優先於州賭博監管。

聯邦政府的大門或許正在敞開,而周遭的政治環境卻變得越來越敵對。

預測市場楔形

預測市場為錢包超級應用模式提供了最具政治意義的切入點,但監管模板遠不止於此。

《幽靈信函》明確涵蓋事件合約、永久合約和其他受委員會監管的衍生性商品。

FalconX 2 月的市場報告稱,2025 年預測市場規模將達到 640 億美元,僅 2026 年 1 月,在追蹤的場所中就達到了 270 億美元,並估計該市場在 2026 年可能達到 3,250 億美元以上。

12 月,Kalshi 以 110 億美元的估值籌集了 10 億美元,每週交易量超過 10 億美元,比 2024 年的水平增長了 1000% 以上。

10 月份,Robinhood 的活動合約收入年化收入超過 2 億美元。

因此,主流金融基礎設施正在做出回應。

3月10日,納斯達克和芝加哥商品交易所的高層公開呼籲制定更清晰、更持久的規則,因為預測市場吸引了散戶交易者和華爾街的注意。

洲際交易所(ICE)披露了向Polymarket投資至多20億美元的計畫。芝加哥商品交易所(CME)於去年12月與FanDuel合作推出了預測市場平台。

前端分發層正變得越來越有戰略價值,因為其底層市場足夠大,可以支持競爭定位。

| 指標 | 數位 | 為什麼這很重要 |

|---|---|---|

| 2025年預測市場規模 | 640億美元 | 這表明市場已經具有意義。 |

| 2026年1月追蹤量 | 270億美元 | 預示近期需求將加速成長 |

| FalconX 2026 年預測 | 超過3250億美元 | 建構成長案例 |

| Kalshi估值 | 110億美元 | 展現投資者信心 |

| Kalshi每週交易量 | 超過10億美元 | 指示即時用戶活動 |

| Robinhood 事件合約收入運行率 | 超過2億美元 | 證明消費金融用戶體驗中的獲利能力 |

| ICE計劃投資Polymarket | 高達20億美元 | 證實了主流基礎建設的興趣 |

模型背後的機制

CFTC 的救濟措施是透過要求 Phantom 作為被動軟體層,將使用者連接到現有的註冊基礎設施來實現的。

該信函允許 Phantom 向用戶展示有哪些產品可供選擇、價格如何以及如何提交訂單,而實際的監管關係則由另一端的 FCM、介紹經紀商或指定合約市場負責。

用戶透過這些註冊合作方進行交易,其保證金和抵押品由清算方或經紀方保管。 Phantom 不持有資產,不自主進行交易路由,也不指導用戶買賣什麼。

這種被動介面邏輯使得美國商品期貨交易委員會 (CFTC) 能夠在不要求每個軟體層都成為全端中介的情況下,擴展受監管的市場准入。

權衡之下,需要承擔合規負擔。 Phantom 接受與受監管中介機構類似的揭露、行銷、記錄保存和責任條件。

信中也表示,這僅反映市場參與者部門的觀點,對整個委員會沒有約束力,可能會被修改或終止,並且僅在規則制定或指導意見取代它之前有效。

如果這種模型具有普遍性,那麼加密貨幣的下一個競爭優勢將從代幣發行和協議所有權轉向消費者分銷、用戶體驗和嵌入式合規性。

能夠將受監管衍生品與自託管和支付功能整合在一起的錢包獲得了結構性優勢。零售用戶體驗也隨之改變:用於自託管的錢包同時也成為了訪問受監管事件合約或美國商品期貨交易委員會(CFTC)監管的衍生品的平台,無需跳到單獨的經紀商應用程式。

Phantom 表示,該救濟措施適用於與註冊交易所合作夥伴合作的託管模式,但不涵蓋 DeFi 衍生性商品或代幣化預測市場。

受監管的金融活動正在向加密貨幣原生介面轉型,同時仍遵循授權機制。美國商品期貨交易委員會(CFTC)的信函概述了這個模式:使用者在註冊交易場所進行交易,並將保證金和抵押品存放在受監管的清算和經紀機構。

| 功能 | 幻影錢包 | 註冊公司 |

|---|---|---|

| 顯示市場數據 | 是的 | 是的 |

| 顯示產品資訊 | 是的 | 是的 |

| 顯示總計位置 | 是的 | 是的 |

| 接受訂單錄入介面 | 是的 | 是的 |

| 持有客戶資產 | 不 | 是的 |

| 維繫客戶關係 | 不 | 是的 |

| 負責保管和清算 | 不 | 是的 |

| 行使路由自由裁量權 | 不 | 是的 |

| 產生明確的買賣訊號 | 不 | 無/受監管活動 |

| 提供保證金/抵押品場所 | 不 | 是的 |

| 承擔合規義務 | 有限但意義重大 | 主要監管責任 |

決定結果的約束條件

這封信的措詞狹隘、附帶條件,且僅限於工作人員層面,這限制了此事能走多遠。

聯邦政府在法庭上取得強有力的先發制人勝利可能會加速電子錢包的整合。同時,立法機構對敏感活動合約的打壓可能會縮小最具傳播性的零售應用場景,並在電子錢包剛開始圍繞此類應用構建之際,降低該類別的吸引力。

美國商品期貨交易委員會(CFTC)一方面鼓勵創新,另一方面又收緊監管,這造成了真正的緊張局勢。聯邦監管機構正在打開一扇門,而各州和國會卻在爭論哪些創新應該被允許通過這扇門。

錢包被邀請進入一個競爭激烈、嚴格監管的市場,而進入市場的條件也十分嚴格。

加密貨幣普及的下一階段可能取決於錢包能否作為受監管金融的軟體平台。

Phantom 的這番表態表明,CFTC 願意進行這項實驗,至少在受控條件下。

監管機構已經勾勒出了路線圖,至於是否有人會走這條路,則將由市場決定。