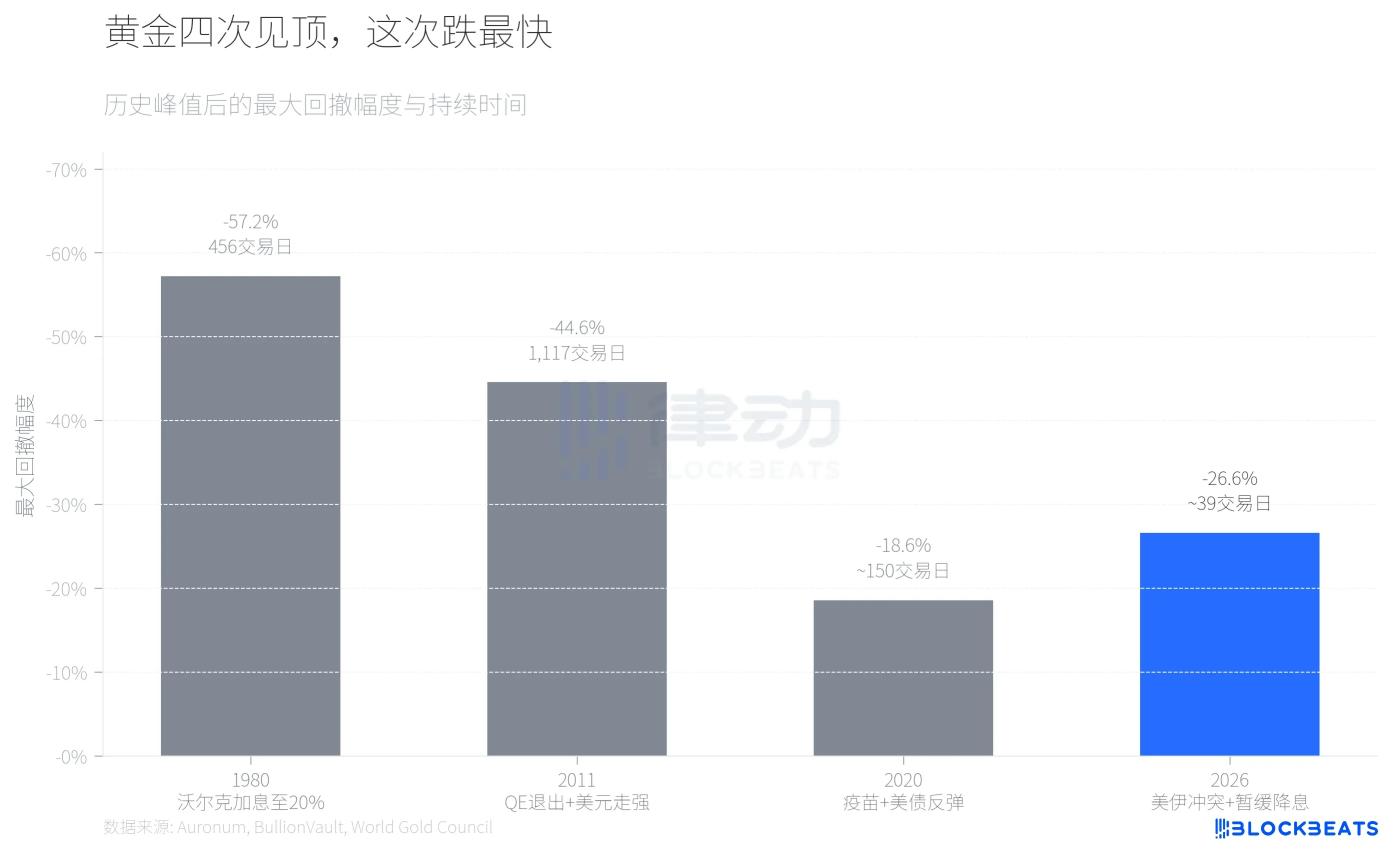

今年 1 月,黃金觸及 5,589 美元的歷史新高。隨後不到兩個月時間,金價跌至約 4,100 美元,峰值回撤達到 26.6%,創下 43 年來最慘烈的單月跌幅。

這輪暴跌的直接傳導鏈並不複雜。美伊衝突進入第三週,霍爾木茲海峽受阻,油價自衝突爆發以來已累計上漲超過 40%。據美國勞工統計局數據,2 月 CPI 創去年以來新高,疊加高關稅的滯後效應,市場對通脹的擔憂急劇升溫。美聯儲在最新的經濟預測摘要(SEP)中將 2026 年降息預期收窄至僅 1 次,實質上宣告了近期寬鬆週期的終結。美元指數突破 100 關口,對貴金屬和有色金屬價格形成全面壓制。

但宏觀敘事只是一半。據 Finance Magnates 分析,50 日均線(約 4,978 美元)的技術性破位引發了「擁擠多頭頭寸」的集中踩踏,止損和追保指令層層觸發。黃金在 12 個月內從 2,600 美元漲至 5,000 美元以上,大量槓桿資金堆積在多頭方向。當戰事升級推高油價而非推高金價時,這些擁擠頭寸反而成了最先被拋售的籌碼。

價格下跌本身不是故事。故事是:這套「地緣衝擊推高通脹,槓桿交易集中出清」的劇本,在過去 46 年裡至少上演過三次。

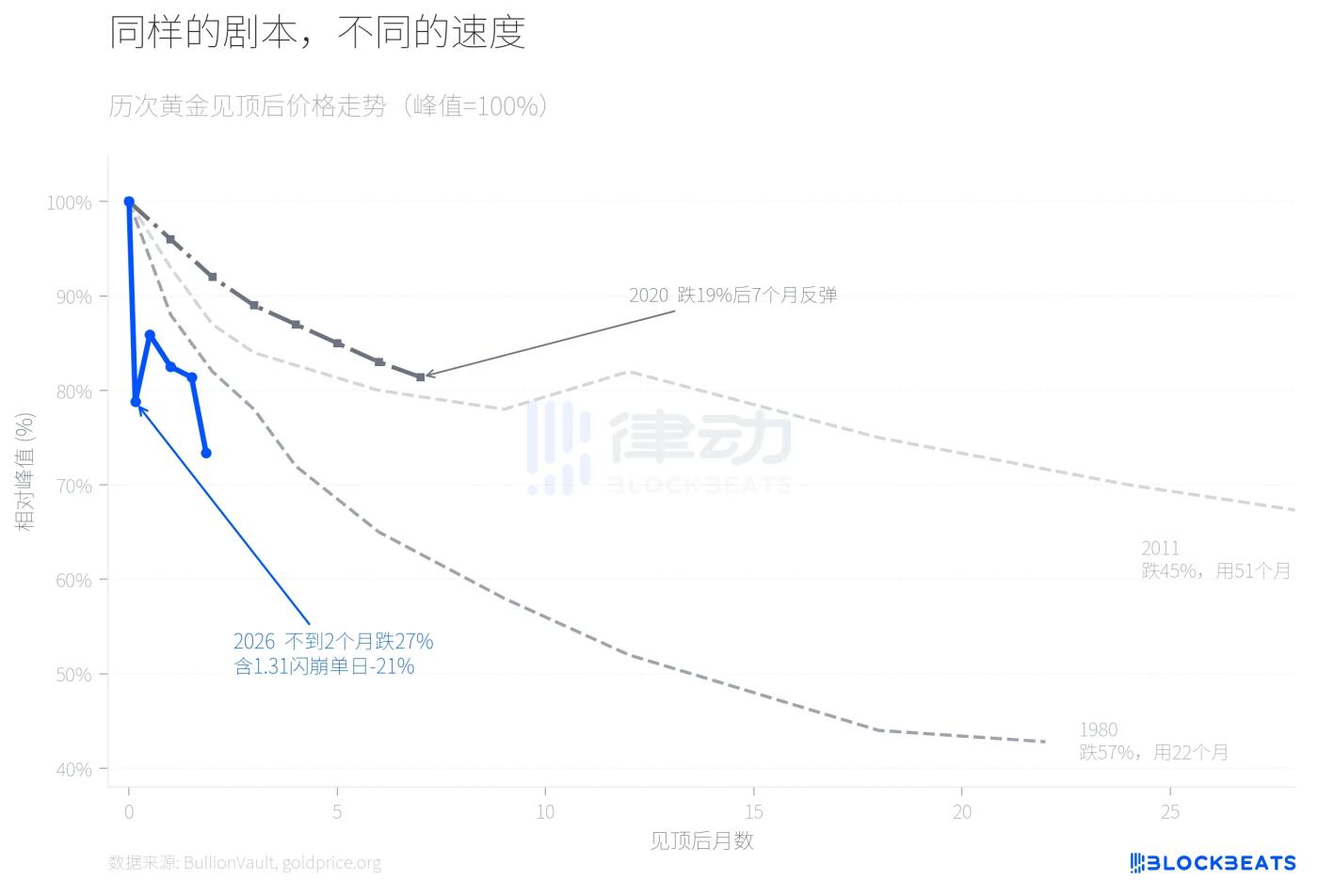

據貴金屬分析機構 Auronum 整理的歷史數據,1980 年沃爾克將聯邦基金利率推至 20%,黃金從 711 美元的峰值跌至 304 美元,跌幅 57.2%,耗時 456 個交易日。2011 年,QE 退出預期疊加美元走強,黃金從 1,999 美元跌至 1,049 美元,跌幅 44.6%,耗時超過 4 年。2020 年的回調較為溫和,疫苗接種推進和美債收益率反彈讓金價從 2,067 美元的峰值回落 18.6%,但 7 個月後便重拾升勢。

2026 年的回調目前跌幅在 27% 左右,已經超過 2020 年,正在接近 2011 年。但看速度,它是四次中最快的。

把四次回調的價格走勢疊在一起看,差異一目瞭然。1980 年用了近兩年才完成主要跌幅,2011 年用了四年多。2026 年的金價在見頂後第 5 個交易日就完成了 21% 的回撤,隨後短暫反彈,但 3 月第三週再度加速下跌至 4,100 美元附近,累計跌幅擴大至 27%。1 月 31 日的閃崩是轉折點。據全球最大貴金屬交易平臺 BullionVault 數據,黃金當日下跌超過 10%,白銀暴跌 13.7%,iShares 白銀 ETF(SLV)單日交易量突破 400 億美元,躋身美國證券史上交易量最大的單日之一。前 ICBC 東京貴金屬業務主管 Bruce Ikemizu 評價稱,他觀察這個市場 40 年,「從未見過這種級別的波動」。

為什麼這次速度異常快?一個關鍵變量是 CME 在 1 月 13 日將 COMEX 保證金制度從固定金額改為合約價值百分比制。據 CME Group 數據,黃金期貨保證金從 8% 上調至 9%,白銀從 15% 上調至 18%。在一個快速上漲的市場裡,百分比制保證金意味著價格越高,所需保證金越多,這構成了一個自我強化的去槓桿機制。據 goldsilver.com 報道,閃崩當日超過 6,700 萬盎司的白銀紙合約在數分鐘內被強制平倉。

白銀的表現是這輪暴跌中被忽視的一個維度。

2025 年 4 月,金銀比一度突破 100:1,白銀嚴重滯後於黃金。隨後白銀開啟暴漲,全年漲幅達到 147%(同期黃金 67%),金銀比一路壓縮,在白銀觸及 121.67 美元/盎司的峰值時,比值降至約 46:1,這是 2013 年以來的最低水平。

然後一切在 1 月 31 日逆轉。據該平臺數據,白銀單日暴跌 13.7%,從 121.67 美元的峰值累計跌幅一度達到 41.1%,遠超同期黃金的 26.6%。這是 1980 年亨特兄弟事件(「白銀星期四」)以來罕見的貴金屬單日波動。截至 3 月 23 日,白銀報約 67.4 美元,金銀比已從 46:1 的低點反彈至約 61:1。白銀用 9 個月追上來的漲幅,不到 2 個月就吐回去了大半。

這種不對稱的核心原因在於白銀的雙重屬性。一方面,據 CME Group 研報,光伏面板產能同比增長 18%,白銀的工業需求仍在結構性擴張。另一方面,白銀市場的槓桿率遠高於黃金,CME 將保證金從 15% 加至 18% 直接觸發了大規模強平。工業基本面沒有變,但金融槓桿先崩了。

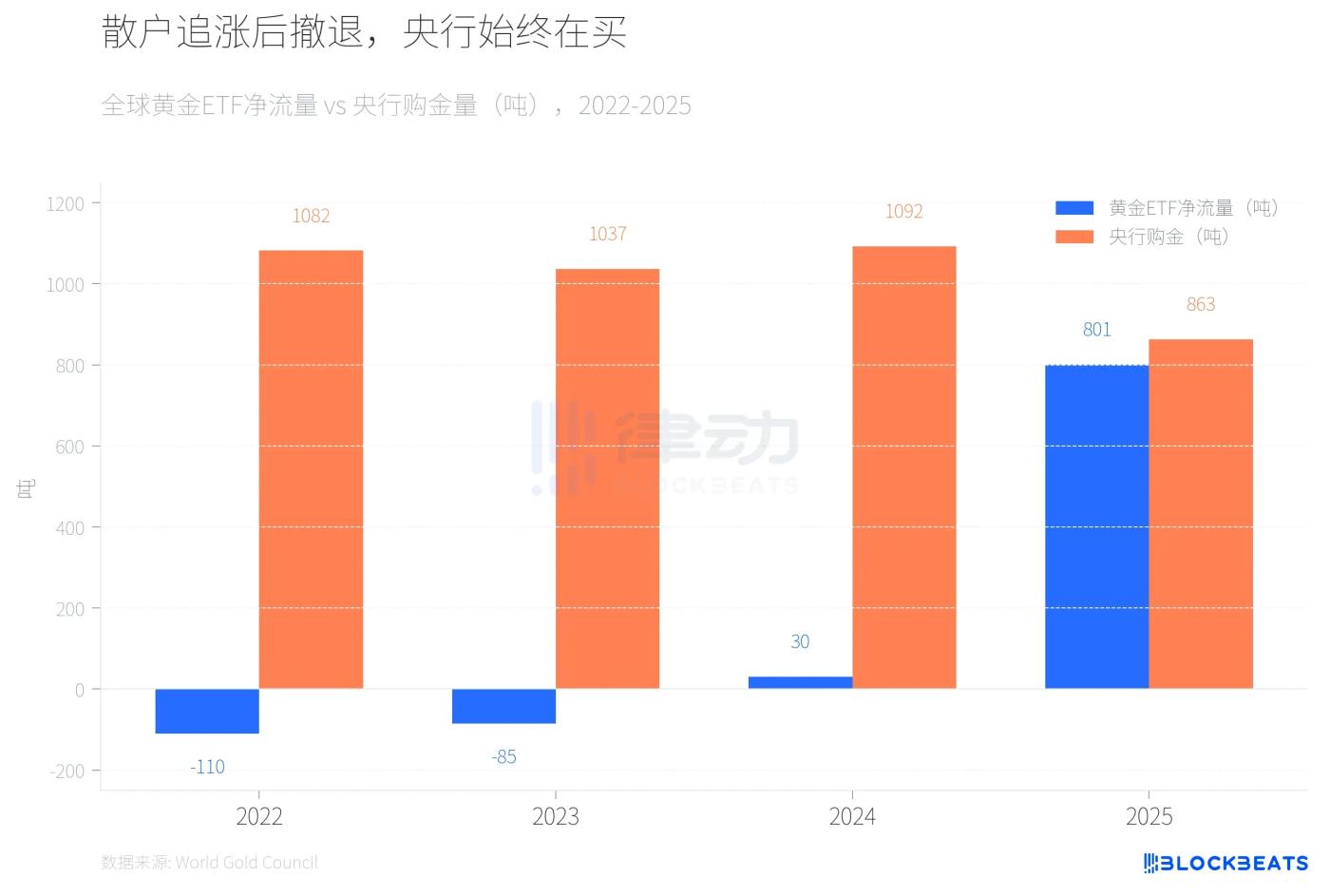

最後一個值得關注的信號是資金結構的分化。

2022 至 2023 年,全球黃金 ETF 連續兩年淨流出(分別為 -110 噸和 -85 噸),而央行購金連續兩年超過 1,000 噸。2024 年 ETF 資金轉正但規模很小(30 噸),央行繼續以 1,092 噸的高位買入。2025 年情況發生了戲劇性變化,據 World Gold Council 數據,全球黃金 ETF 全年淨流入 801 噸,創歷史紀錄,資產管理規模翻倍至 5,590 億美元。

然後散戶資金開始跑了。據加拿大商業媒體 Chronicle Journal 報道,SPDR 黃金信託(GLD)在 3 月 4 日單日淨流出 29.1 億美元,創 2016 年以來最大單日流出紀錄,7 天內流失 25 噸黃金。與此同時,據該機構年度報告,全球央行 2025 年購金 863 噸,雖較 2024 年下降 21%,但仍遠高於 2010-2021 年均水平(473 噸)。同一報告顯示,波蘭央行以 102 噸的購買量連續第二年成為全球最大買家,哈薩克斯坦(57 噸)和巴西(43 噸)緊隨其後。

據摩根大通 3 月研報,該行維持 2026 年末金價 6,300 美元的目標價不變。但據 IEA 3 月油市報告,霍爾木茲海峽封鎖導致全球原油供應減少約 800 萬桶/日,相當於全球需求的近 8%。IEA 稱其為「全球石油市場有史以來規模最大的供應衝擊」,成員國已啟動歷史上最大規模的 4 億桶戰略儲備釋放。

對石油進口國的央行來說,應對油價衝擊的優先級可能高於繼續增持黃金。前三次見頂,全球央行都不是黃金的淨買家。2025 年它們買了 863 噸,但 2026 年的數字還沒有人知道。