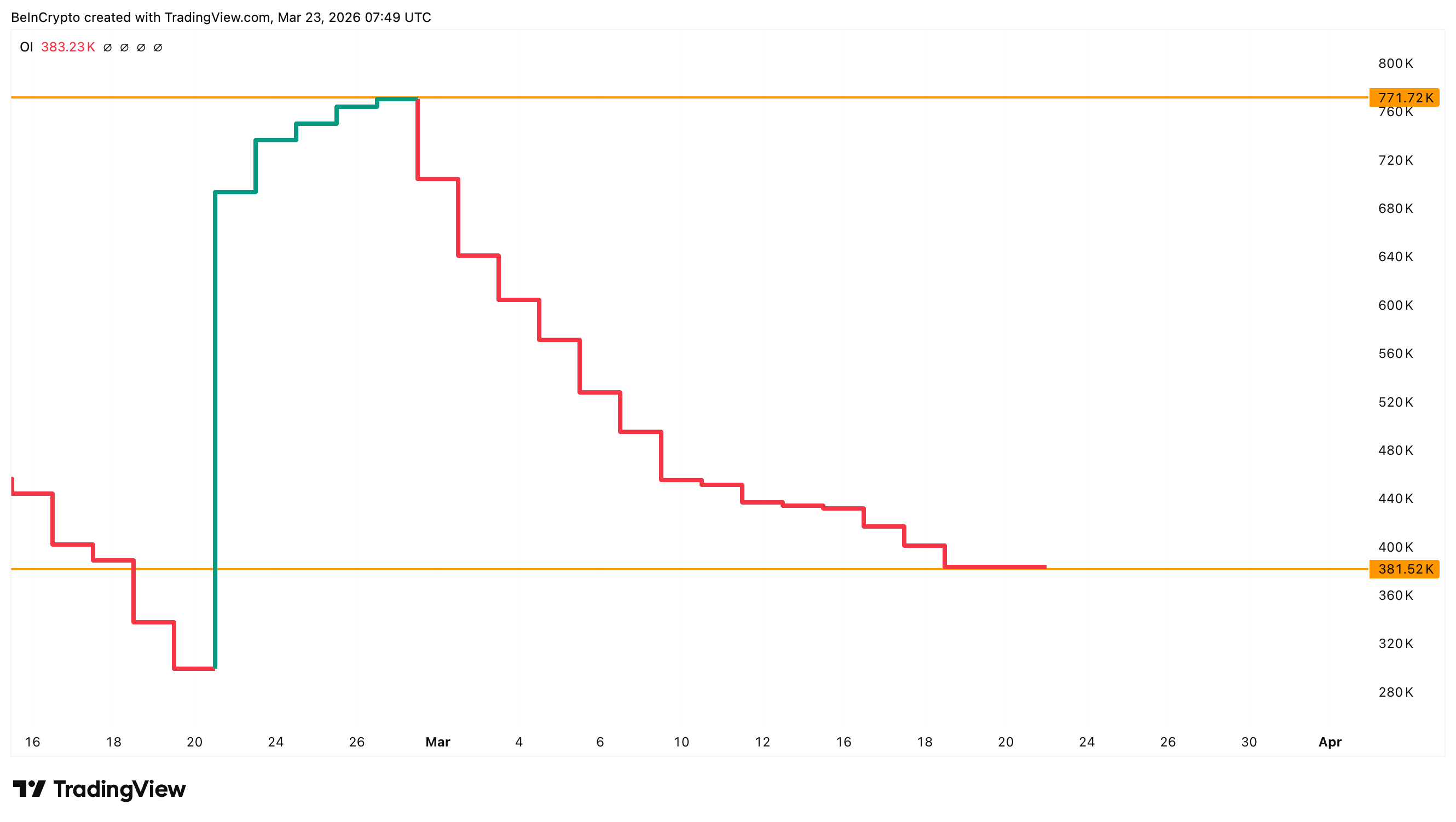

受伊朗戰爭導致霍爾木茲海峽航運中斷的影響,布倫特原油期貨價格今年迄今已飆升超過46%,目前交易價格接近每桶113美元。然而,自2月下旬以來,未平倉合約量已下降約50%,引發人們對這輪上漲行情背後究竟是誰在推動的疑問。WTI原油價格也一度短暫突破每桶100美元,表明戰爭溢價如今已蔓延至全球和以美國為中心的基準原油市場。

美元指數(DXY)徘徊在99.84附近,受石油價格上漲的推動,收益率上升吸引資金流入美元計價資產。自2月28日戰爭爆發以來,10年期美國國債收益率已攀升約45個基點,達到4.40%。債券市場的壓力正悄然成為更大的關注焦點。

隨著價格上漲,未平倉合約量下降

洲際交易所歐洲交易所的布倫特原油期貨價格呈現出明顯的脫節現象。儘管油價已從1月底的約65美元攀升至目前的113美元,但未平倉合約數量卻從2月底的約77萬份降至38萬份,降幅近50%。

期貨市場中,價格上漲而未平倉合約數量下降是一個典型的預警信號。這通常意味著上漲行情是由交易者平倉空頭頭寸推動的,而不是新買家建立多頭頭寸。空頭擠壓可能會大幅推高價格,但一旦空頭頭寸被清空,這種趨勢往往會自行消退。

霍爾木茲海峽關閉帶來的地緣政治風險構成了真正的供應衝擊,足以凌駕於正常的市場機制之上。然而,這波上漲行情的基礎比價格圖表所顯示的要脆弱得多。接下來的指標將有助於判斷這波趨勢是會保持健康還是會變得脆弱。

一項專有指數顯示,該趨勢依然健康。

BeInCrypto 的專有石油股票確認指數 (OECI) 是一個 Z 值,用於衡量布倫特原油收益率與石油股票收益率 (XLE) 之間的差異,為評估趨勢健康狀況提供了一個框架。該指數高於 +2 時,石油表現優於股票,反映出一種由恐慌情緒驅動的暫時性波動。接近 0 時,石油和股票走勢一致,表明趨勢健康。低於 -2 時,股票表現優於石油,反映出市場預期其未來走強。

目前OECI指數為0.44,表明油價處於健康區間。本月初,該指數曾觸及3.23和2.89,布倫特原油價格在3月9日一度接近每桶119美元的高點,隨後出現回調。相反,當OECI指數跌至-2.75附近時,油價在上升通道的下軌附近反彈。目前的OECI指數表明,油價上漲行情仍有持續空間,不會出現過熱跡象。

此外,布倫特原油近月合約與次月合約之間的價差(BRN1-BRN2)為4.55美元,進一步佐證了看漲觀點。這意味著買家願意為即期交割支付溢價。這證實了儘管近期價格有所回落,但市場對實物原油的需求依然強勁。

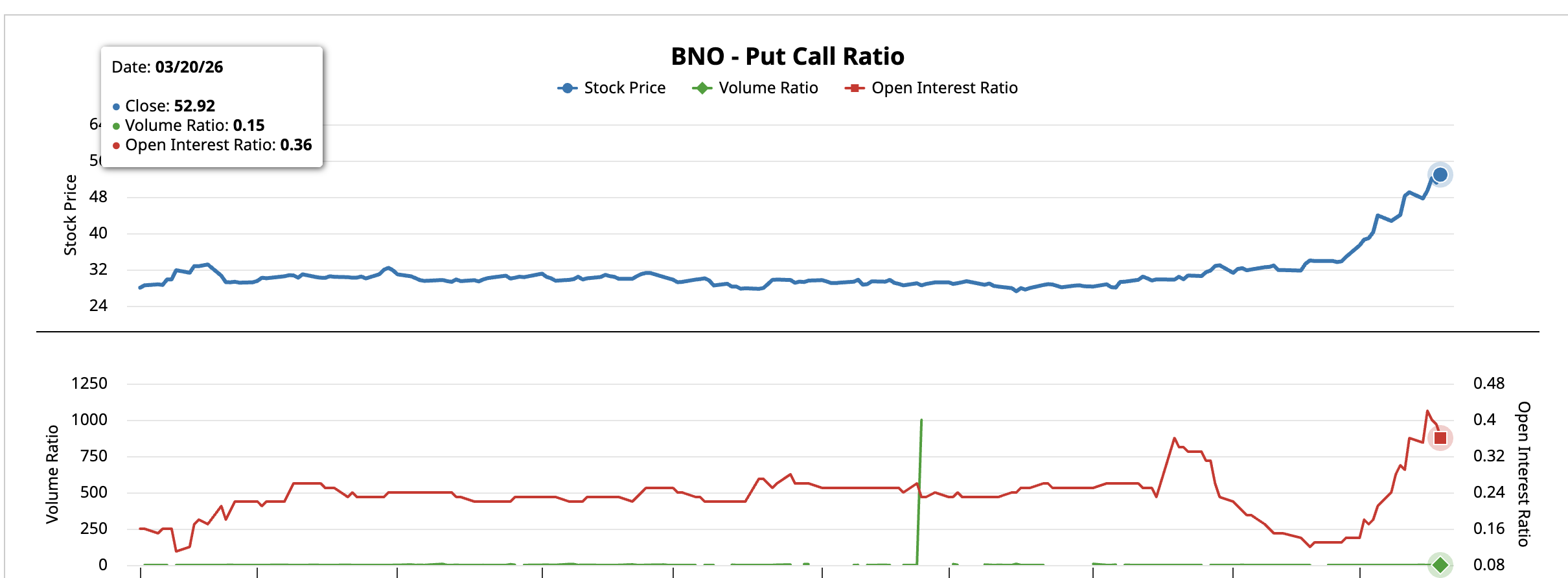

BNO ETF的看跌/看漲期權比率(可作為美國上市布倫特原油敞口的指標)強化了這種方向性偏好。截至3月20日,成交量比率為0.15,未平倉合約比率為0.36。期權交易員的倉位更傾向於上漲而非對沖反轉風險。

然而,宏觀經濟環境給油價帶來了新的風險。10年期美國國債收益率已成為真正的制約因素。目前收益率已達4.40%並持續攀升,正逼近4.50%至4.60%的區間,而正是這一區間導致美國在2025年4月初暫停加徵關稅。

目前貴金屬市場正發生一些非常奇怪的事情:

— Kobeissi Letter (@KobeissiLetter) 2026年3月23日

短短3小時內,黃金和白銀的市值合計蒸發了2萬億美元。

與此同時,油價抹去了當日漲幅,而美國股指期貨幾乎全線上漲。

自伊朗戰爭以來…… pic.twitter.com/zP43wSr9wE

如果債券市場持續收緊,風險資產面臨的壓力和政府政策決策可能會間接限制石油價格的上漲空間。

布倫特原油價格面臨區間震盪局面

日線圖顯示,布倫特原油價格自2月初以來一直處於上升通道內。3月9日和19日,119美元至120美元區間都起到了阻力作用。突破120美元后,價格有望上漲至131美元,但這可能需要霍爾木茲海峽局勢進一步升級,同時債券市場壓力也需要緩解。

鑑於健康的OECI指數、持續的期貨貼水以及看漲期權倉位,更可能出現的情況是美元價格在106美元至120美元之間區間震盪。跌破106美元則可能下探至100美元。

OECI指數為0.44,現貨溢價高於3.63美元,看跌/看漲期權比率低於0.36,這些因素都支撐著油價上漲趨勢。但由於未平倉合約量減半,且10年期國債收益率接近危險區域,油價上漲的實際參與度遠低於圖表顯示的水平。

目前,下趨勢線上的 106 美元將健康的上升通道與可能測試 100 美元甚至 92 美元的回調區分開來。

文章《油價突破 110 美元,市場參與度減半,債券收益率發出警告》最初發表於BeInCrypto。