近期黃金價格疲軟反映的是短期美元融資壓力,而不是其核心驅動因素的轉變,因為主權儲備多元化帶來的結構性需求依然存在,而代幣化等新興渠道擴大了黃金的全球影響力和長期需求基礎。

- 近期黃金價格疲軟是石油美元融資活動的結果,人們尋求額外的美元流動性來滿足缺乏彈性的能源需求和償還債務。儘管自2022年以來,黃金與實際利率之間的傳統聯繫已顯著減弱,但這種聯繫仍可能對金價構成一定壓力。

- 近年來,黃金價格上漲的根本驅動力在於儲備多元化和貨幣貶值交易,主要受主權需求驅動,且對利率不敏感。短期拋售並未改變這一邏輯。

- 代幣化黃金代表了一種新的需求來源,它開闢了一條新的分銷渠道,能夠觸及新興市場中超過 50 億人口,這些人有著強烈的價值儲存需求。

雙頻道,一次衝擊

自美伊戰爭引發油價飆升以來,黃金價格大幅下跌,幾乎抹去了年初至今的漲幅。造成這一走勢的原因有兩個不同的傳導渠道,均源於石油危機。

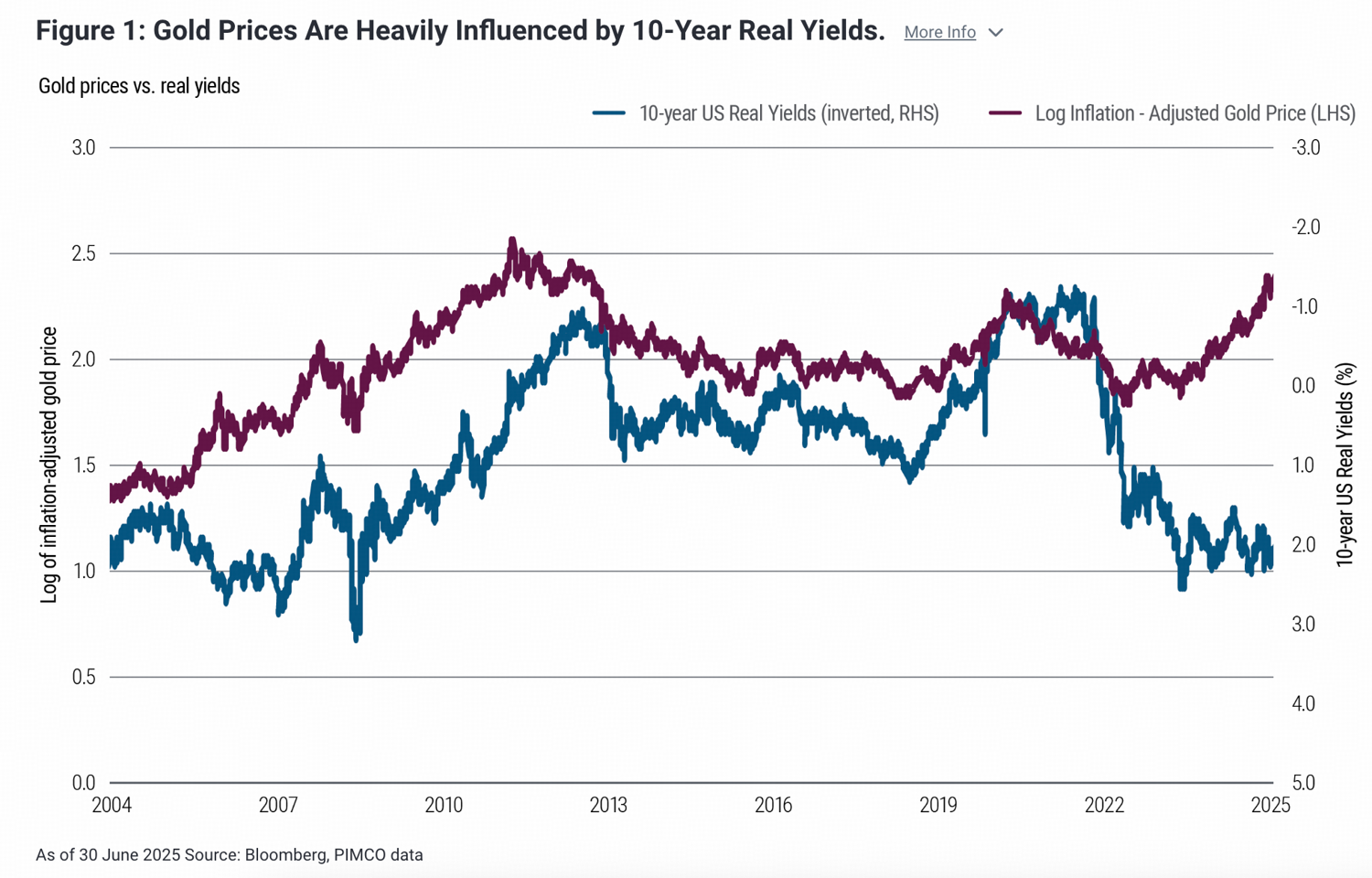

實際利率上升

實際利率是名義債券收益率減去通脹預期,它曾經是黃金的主要長期錨定指標。

自3月初以來,受中東衝突升級推高能源價格和通脹擔憂加劇的影響,美國10年期國債收益率(US10Y)持續攀升,從3.96%升至4.39%。與此同時,10年期盈虧平衡通脹率也從2.25%升至2.38%,導致10年期通脹保值債券(TIPS,衡量實際利率的指標)收益率從1.70%升至2.00%。黃金本身不產生收益,當無風險利率上升時,持有黃金的機會成本增加,導致資金外流。這種機制在各個經濟週期中都保持一致。

然而,自 2022 年以來,這種關係有所減弱。在 2022 年至 2025 年期間,隨著實際收益率的上升,黃金價格繼續上漲,這得益於各國央行的大力購買、地緣政治風險對沖需求以及美國持續的財政赤字。

石油美元融資緊縮

儘管黃金與實際收益率之間的長期反向關係仍然具有一定的解釋力,但自 2022 年以來,這種反向關係已顯著減弱。這表明,第二個渠道在當前的金價下跌中發揮了重要作用:全球美元融資緊縮。

包括中國、印度、歐洲、日本和韓國在內的石油進口經濟體合計購買了全球約70%的原油。隨著油價上漲超過40%,同等數量的能源以美元計價的成本也大幅上升。這些國家必須以出口收入和現金流為抵押,獲取更多美元,而這些收入和現金流的調整速度卻很慢。由此產生的美元需求衝擊缺乏結構性彈性:能源進口無法延期,此外,大多數跨境債務以美元計價,並有固定的償還期限,這些債務仍需按時支付。

這種動態造成了暫時的美元短缺,反映在美元指數的飆升上。

這種動態不僅限於國家層面。企業和家庭也需要額外的現金流來應對不斷上漲的能源成本,而變現資產是最直接的資金來源。包括黃金和股票在內的流動性資產被拋售以快速籌集美元。黃金的高流動性和全球所有權使其成為緊急美元融資的首選來源,從而引發了大規模且迅速的拋售。

代幣化黃金的快速上漲

當前的拋售是流動性事件,而非基本面重新定價。更重要的是,即使實際利率仍維持在較高水平,黃金的兩大基本驅動因素——主權貨幣貶值對沖和儲備多元化——對利率並不敏感。全球央行購買黃金以降低美元敞口,因此不太關注10年期通脹保值債券(TIPS)的收益率。投資者購買黃金以對沖貨幣貶值風險,並將其作為投資組合中的價值儲存手段,同樣也不太在意短期價格波動。

如今,新的催化劑出現了。黃金的價值儲存需求歷來受限於分銷渠道的障礙。實物黃金需要保管和物流,而紙黃金和ETF則需要證券賬戶和銀行服務,但全球很大一部分人口並不具備這些條件。黃金的潛在市場規模一直受到獲取黃金所需基礎設施的限制。

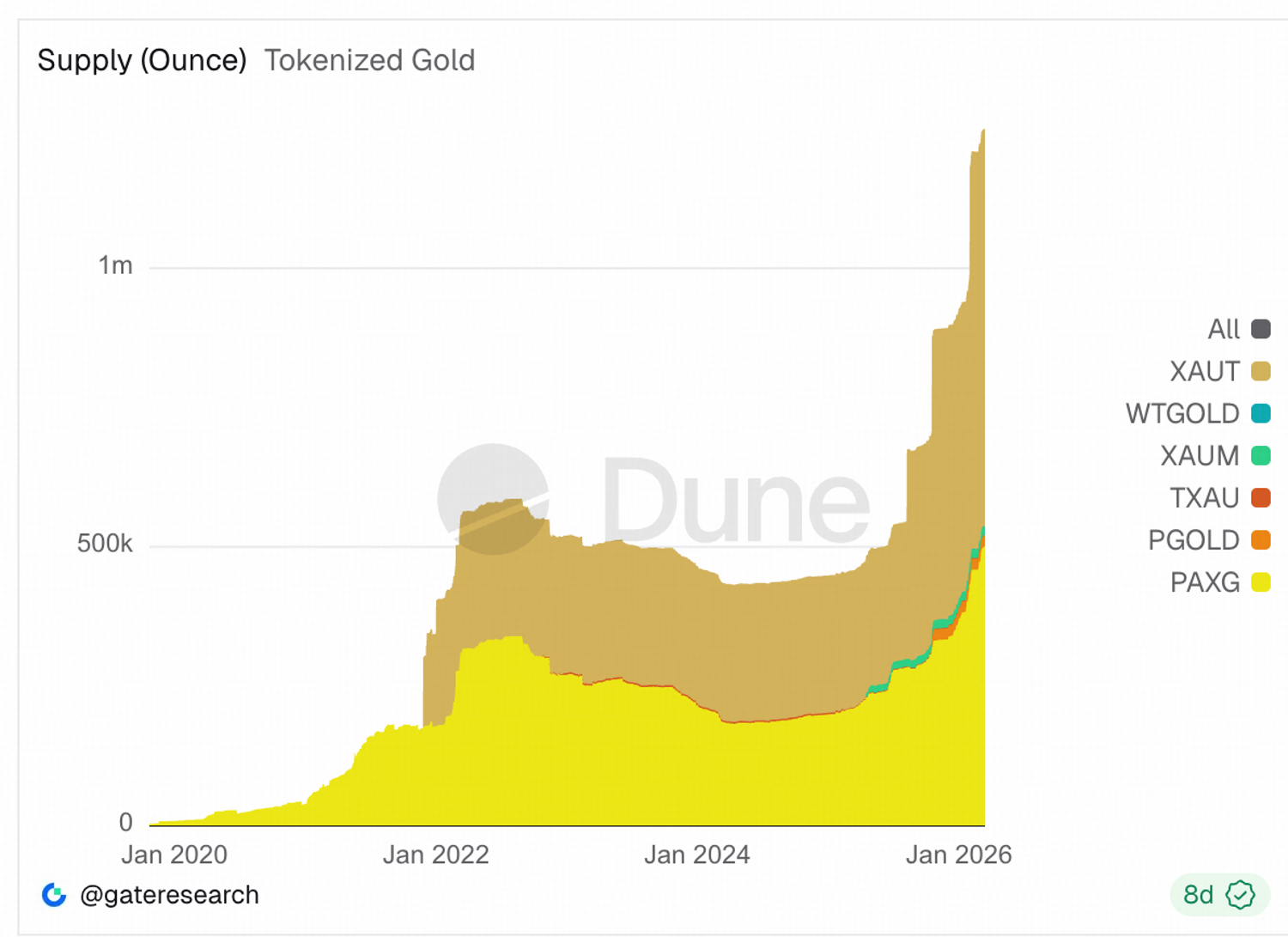

代幣化黃金消除了這種摩擦。任何擁有手機的人都可以獲得實物黃金,無需銀行賬戶、經紀人或託管機構。自2025年底以來,代幣化黃金的總供應量迅速增長。雖然其總量目前仍較小,不足40噸,遠低於世界黃金協會(2025年)統計的約216,265公噸的地上黃金儲量,但其增長速度不容忽視。在過去半年中,代幣化黃金的總供應量翻了一番。

Tether Gold (XAUT) 和 Paxo Gold (PAXG) 佔據市場主導地位,合計市場份額超過 95%。這種雙雄格局反映了市場準入的結構性壁壘。發行數字黃金產品需要發行方獨立建立託管關係、滿足合規和審計框架,並建立贖回機制。

近日,全球最大的黃金協會——世界黃金協會宣佈,正在構建一個共享基礎設施,旨在實現數字黃金產品的互操作性、可擴展性和更便捷的發行。該系統由三層架構構成:物理層負責管理實物黃金的採購、存儲、運輸和兌換;數字層負責發行、所有權記錄和產品生命週期管理;接口層則允許發行方在共享架構之上構建各自的客戶體驗。在該模式下,發行方之間的競爭將圍繞用戶體驗、定價和分銷展開,而非託管基礎設施。

評估潛在市場規模

為了估算代幣化黃金的潛在市場規模,我們可以以黃金ETF市場為基準。截至2025年底,全球黃金ETF的規模達到4025噸,而目前代幣化黃金的規模約為37噸,不到ETF規模的1%。然而,其增長速度卻截然不同:僅在2025年下半年,代幣化黃金的供應量就增長了100%以上。

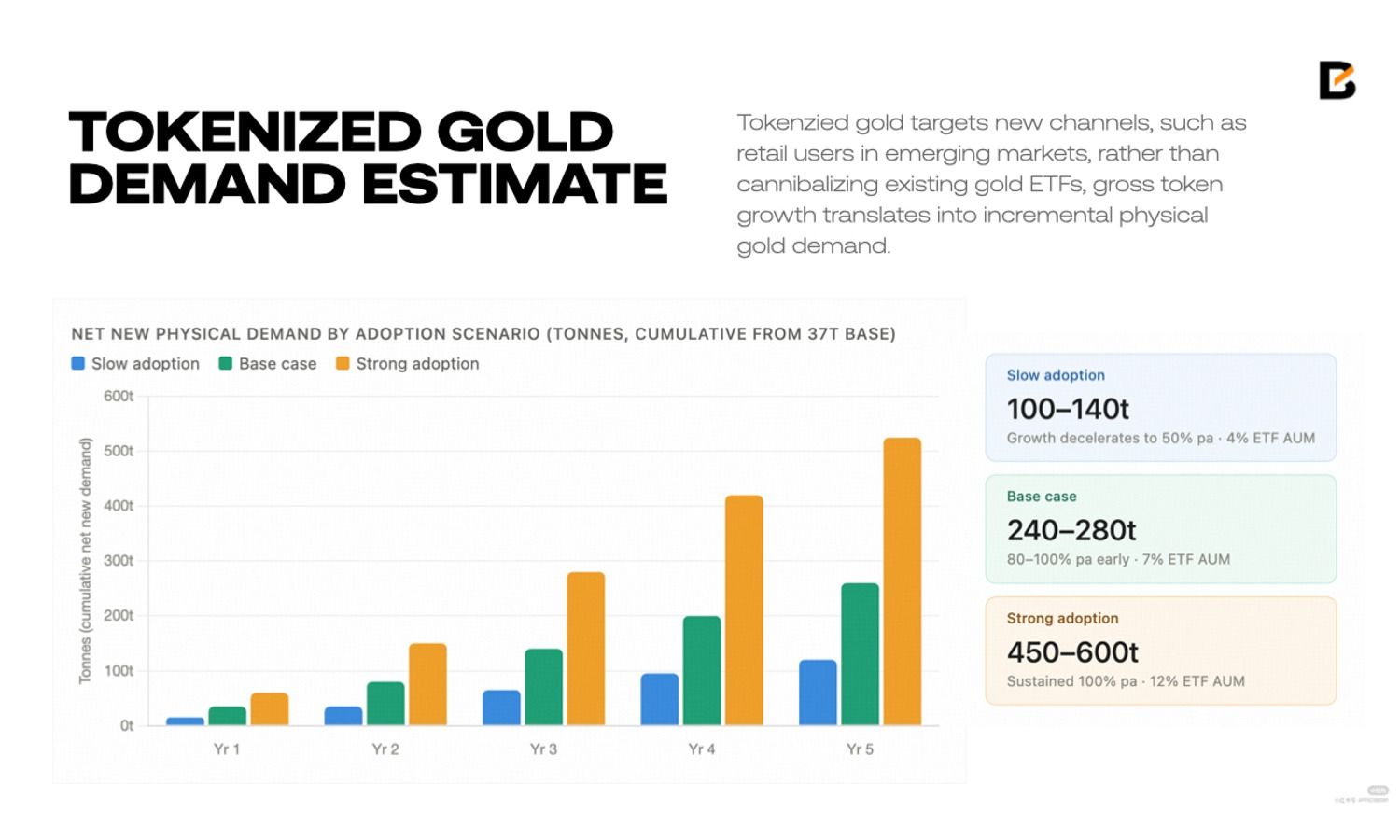

由於代幣化黃金瞄準的是新興市場的零售用戶等新渠道,而不是蠶食現有的黃金 ETF,因此代幣總增長轉化為實物黃金需求的增加。

如果代幣化黃金市場保持80%-100%的年增長率,未來五年累計新增實物黃金淨需求量可能超過240噸,達到目前黃金ETF市場的7%。即使假設年增長率較為溫和,為50%,新增需求量也將在100-140噸之間。

世界黃金協會(WGC)的基礎設施計劃將進一步推動這一發展趨勢,因為目前觀察到的增長完全發生在現有的兩家發行機構之間。共享數字黃金基礎設施的成功實施有望進一步擴大潛在市場,從而帶來更為樂觀的預期。

結論

近期黃金價格疲軟是石油美元融資活動的結果,人們尋求額外的美元流動性來滿足缺乏彈性的能源需求和償還債務。儘管自2022年以來,黃金與實際利率之間的傳統聯繫已顯著減弱,但這種聯繫仍可能對金價構成一定壓力。

近年來,黃金價格上漲的根本驅動力在於儲備多元化和貨幣貶值交易,主要受主權需求驅動,且對利率不敏感。短期拋售並未改變這一邏輯。

代幣化黃金代表了一種新的需求來源,它開闢了一條新的分銷渠道,能夠觸及新興市場中超過 50 億人口,這些人有著強烈的價值儲存需求。

免責聲明:本文所提供的信息不構成投資建議、財務建議、交易建議或任何其他類型的建議,也不應被視為此類建議。以下所有內容僅供參考。

這篇題為“BloFin 研究:黃金承壓——下一輪上漲為何有了新的催化劑”的文章最初發表在BeInCrypto上。