MicroStrategy 似乎是目前唯一一家大型企業比特幣買家,這引發了人們對機構需求強度的擔憂。

最新數據顯示,該公司在過去30天內購買了約45,000美元的BTC,而其他所有財資公司加起來只購買了約1,000美元的BTC。這標誌著整個行業的參與度幾乎完全崩潰。

比特幣國庫券的需求現在完全由策略驅動。

— CryptoQuant.com (@cryptoquant_com) 2026年3月25日

30 天內,該平臺售出了 45,000美元的BTC,而其他平臺僅售出了約 1,000 美元(-99%),參與度急劇下降。

該行業持股比例高達76%左右,集中度極高;目前企業需求並不旺盛。pic.twitter.com/KdAigUFt12

這種轉變標誌著市場結構發生了劇變。曾經被視為企業發展趨勢的現象,如今幾乎完全取決於一家公司。

據估計,MicroStrategy 目前持有的比特幣佔財務公司比特幣總持有量的 76%,這凸顯了該策略的集中度之高。

與此同時,MicroStrategy自身的商業模式也開始出現問題。該公司的市淨率(mNAV)仍然低於1,徘徊在0.97倍左右。

這意味著,考慮到稀釋效應,該股票的交易價格低於其比特幣持有量的價值。

這一點至關重要,因為MicroStrategy的策略高度依賴市場信心。當股票溢價交易時,該公司可以更有效地籌集資金來購買更多比特幣。

折價會削弱這種動力,並表明投資者對該產品的興趣降低。

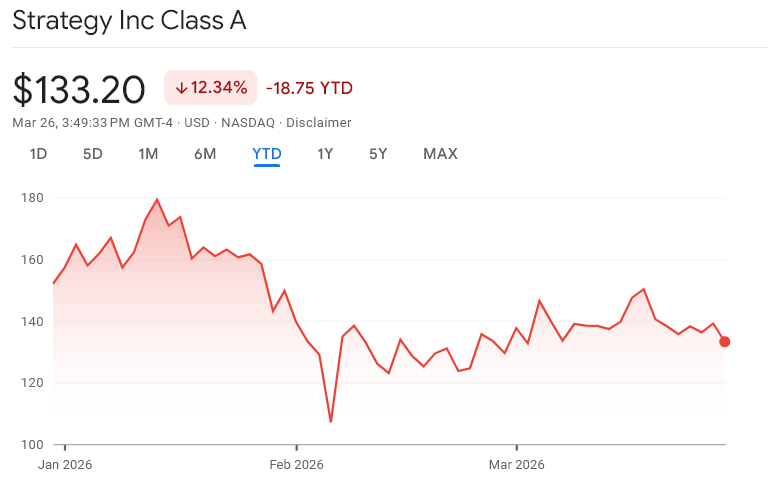

與此同時,MicroStrategy 的股價今年迄今已下跌約 14%,而同期比特幣的跌幅為 22%。

儘管這種相對優異的表現看似利好,但它反映的是一種更為謹慎的解讀。投資者仍然看重該公司積累比特幣的能力,但他們不再對其模式給予過高的溢價。

綜合來看,這些數據表明目前的市場格局十分脆弱。企業對比特幣國庫券的需求並未擴大,而是集中在一家佔據主導地位的企業手中。

因此,通過企業財務部門進行機構採納的更廣泛敘事似乎比預期的要弱。

現在市場依賴於MicroStrategy持續的購買活動,而不是多元化的企業需求基礎。

如果這種動態發生變化,對比特幣需求的影響可能是立竿見影且影響巨大的。

這篇文章《MicroStrategy是碩果僅存的比特幣買家嗎?》最初發表於BeInCrypto。