比特幣的價格與比特幣持有者的利益之間的差距越來越大

3月底,比特幣價格在表面上看起來平靜,但實際上卻異常擁擠的區間內波動。

到週一,比特幣價格在 67,000 美元左右交易,此前一週已經經歷了今年最大的衍生品事件之一,以及新一輪機構從現貨交易所交易基金中撤資。

這種組合值得更多關注。傳統的分析方法會將這一走勢分成幾個不同的部分:期權到期歸為一類,ETF資金流動歸為另一類,價格波動歸為第三類。

然而,現實情況是,比特幣的短期價格形成正逐漸遠離那些因為想要比特幣而持有比特幣的人,而越來越接近那些因為對沖、展期、配置或降低風險而持有比特幣敞口的人。

這種轉變改變了我們解讀市場的方式,也改變了比特幣價格波動所代表的實際意義。

價格發現機制已經轉移到比特幣的框架內。

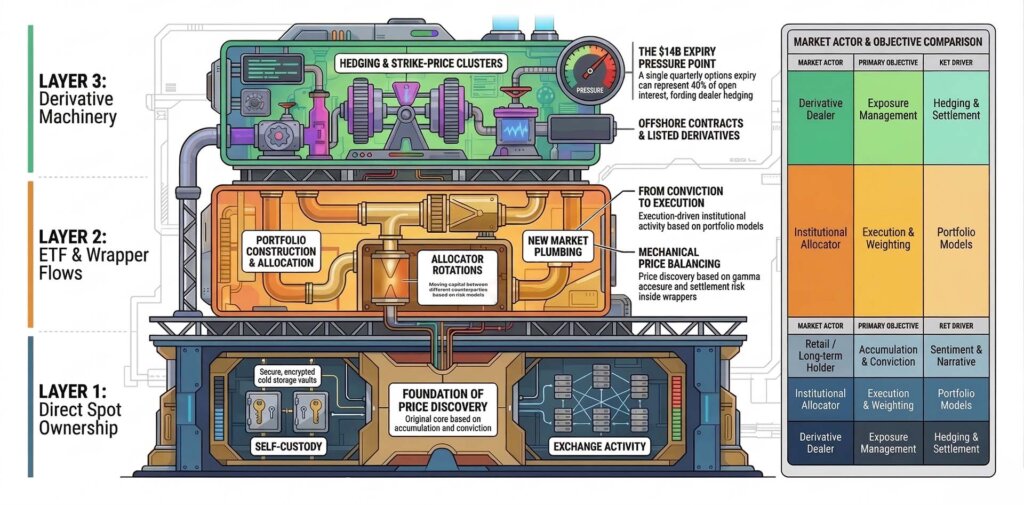

第一個壓力點來自衍生品。在週五到期前, CryptoSlate報道稱, Deribit交易所約有140億美元的比特幣期權即將到期,相當於該交易所未平倉合約的近40%。

此次事件是年度規模最大的季度到期日與本已承受地緣政治壓力的市場之間的碰撞。然而,更重要的啟示卻隱藏在更深一層。

當到期合約數量相對於未平倉合約量足夠大時,價格就能開始反映交易商和其他中介機構的需求,這些機構負責管理結算風險敞口。價格成為一個平衡過程。

這種區別聽起來很技術性,但它卻影響著人們對圖表上每一次波動的解讀方式。散戶投資者仍然傾向於用信心的視角來解讀比特幣。他們認為上漲意味著更多買家想要購買這種資產,下跌意味著信心正在減弱,而橫盤整理則意味著市場正在等待消息。

在由大型上市產品、上市期權和機構資產負債表決策主導的市場中,這些指標的可靠性會降低。平靜的交易時段可能包含大量的機械交易活動。劇烈的波動可能反映的是套期保值調整,而非比特幣本身的走勢方向。

因此,這筆140億美元的到期交易值得我們格外關注,而不僅僅是關注其波動性。該到期交易於3月27日UTC時間08:00結算,清空了Deribit上約40%的未平倉頭寸。

這種規模給現貨持有者提出了一個簡單的問題:如果相當一部分短期價格受到上市合約的套期保值和結算行為的影響,那麼人們所說的比特幣需求中,有多少實際上是衍生品維護?

一旦將ETF資金流動納入考量,這個問題就變得更加尖銳。Farside Investors的現貨比特幣ETF追蹤器一直在持續監測美國產品的資金流動情況,而到2026年的整體趨勢是資金持續外流。

今年將有數十億美元流出比特幣市場。這種資金流動壓力在比特幣價格和比特幣持有者的意願之間造成了第二層距離。

ETF 份額代表比特幣敞口,儘管其背後的交易決策可能屬於在不同產品之間輪換的資產配置者、減少總敞口的風險經理,或與網絡長期觀點、資產貨幣理論或自我託管關係不大的投資組合再平衡。

將這兩個渠道結合起來,市場格局就開始發生變化。

第一個渠道是期權,其中與到期日相關的倉位可以影響短期走勢,因為交易員和交易商會管理行權風險敞口、伽瑪風險和結算風險。

第二個渠道是 ETF,其資金流動既反映了傳統金融體系內的投資組合構建決策,也反映了人們對比特幣本身的需求。

一種渠道依賴於套期保值機制,另一種渠道依賴於包裝需求。這兩種渠道都與比特幣價格主要由現貨市場直接買賣雙方決定的傳統思維模式相去甚遠。

這種層級轉變對持有少量BTC、在券商賬戶中持有比特幣ETF或將比特幣視為信號資產的人來說,具有實際意義。許多人認為他們關注的是比特幣本身的需求,但越來越多的人也開始關注圍繞比特幣的各種產品的需求。

為什麼平靜的價格走勢可能比表面看起來更能帶來市場壓力

這有助於解釋許多人在最近幾輪交易中感受到的一種模式,儘管他們並未明確指出這種模式。比特幣在 67,000 美元附近徘徊可能顯得較為頑固。考慮到其周圍存在大量的宏觀噪音和市場波動,它的表現也可能顯得異常平淡。

日內波動幅度基本符合人們對這種規模的季度末到期合約的預期。這種剋制的波動往往會招致一些關於猶豫不決的輕率言論。

大型到期事件可能會壓縮市場波動,因為市場會被拉向衍生品敞口最密集的區域,然後在結算後對沖結構重置時釋放這種壓縮。

當未平倉合約集中在主要行權價附近時,市場可能會在那些能最大限度減少結算痛苦或平衡失調的價位附近徘徊。這種動態更多地是由倉位而非市場預期所決定的。

一旦這個框架建立起來,一些我們熟悉的挫敗感就更容易理解了。比特幣可以在ETF資金撤離時保持堅挺。比特幣在長期應用前景利好消息傳出後可能會回落。比特幣似乎對曾經會引發更大漲勢的事件無動於衷。

如果將市場視為對比特幣信心的直接公投,這些結果看起來似乎自相矛盾。但如果將市場視為一個分層結構,其中直接持有者、ETF配置者、期權交易者和交易商都身處同一資金池中,各自懷有不同的動機和投資期限,那麼這些結果就顯得完全合情合理了。

更深層次的含義在於心理層面。普通的比特幣觀察者仍然傾向於認為,比特幣價格的任何波動都代表著單一的信息。這種假設從來都不完善,現在更是站不住腳了。

從某種意義上說,市場變得更加清晰明瞭,但從另一個意義上說,它又變得不那麼直觀了。數據更多了,監管工具更多了,機構投資者的參與渠道也更多了。

與此同時,從有人想買比特幣到比特幣流通之間的因果鏈變得更長了。路徑上出現了更多中間環節,更多層層包裝,也讓更多資本出於其他原因接觸比特幣,而這些資本並不認同早期持有者所秉持的世界觀。

許多人仍然認為比特幣是目前市面上所有權與信念比傳統市場更為一致的大型資產。但這種關聯性已經減弱。

個人直接持有比特幣(自行保管)和基金通過ETF持有或減持比特幣,雖然二者的行為方式截然不同,但它們都參與了同一價格形成過程。再加上龐大的期權市場,比特幣的日常波動就更加脫離“誰相信比特幣”這一簡單問題了。

下一個考驗在於到期和ETF贖回之後。

這並沒有降低比特幣的重要性,只是改變了其運作方式。價格發現機制如今更加多元化。第一層是現貨直接持有和交易所交易活動。第二層是ETF的創建、贖回和二級市場交易。第三層是上市和離岸衍生品,尤其是在大型合約到期前後。第四層是宏觀資本,它將比特幣作為更廣泛投資組合策略的一部分。

任何會話都可以由單個層主導,也可以由多個層同時進行交互主導。

本月下半月清晰地展現了這種分層結構。大量合約到期、ETF承壓、地緣政治緊張局勢以及現貨價格維持在6萬美元中段附近,共同造成了市場波動與剋制交織的罕見局面。

對於那些仍然以情緒為導向進行決策的人來說,這種組合指向一個令人不安的結論:比特幣的短期價格正日益受到市場機制的影響。

當一種資產規模足夠大,能夠吸引上市交易平臺、上市期權和機構資產負債表管理時,市場機制便成為價格形成的主要基礎。比特幣已經達到了這個階段。這裡的改變與其說是合法性的問題,不如說是解讀的問題。

零售業依然能夠左右市場,長期持有者對結構性供給格局仍然至關重要。如今,他們的影響力與更多參與者共享,這些參與者的目標並非積累財富、意識形態,甚至也不是方向性信念,而是執行。

執行資本的行為方式有所不同。它會買入,因為投資組合模型建議增加權重;它會賣出,因為風險委員會建議減少敞口;它會進行對沖,因為未平倉合約過於集中於某個行權價附近;它會進行展期,因為日曆週期需要展期。它會先對相關性和流動性狀況做出反應,然後再對比特幣白皮書做出反應。

這與許多人打開比特幣圖表時仍然想象的價格制定主體截然不同。

下一個考驗在於期權到期後的交易時段以及ETF資金流動壓力的Persistence。如果比特幣在季度最大期權交易結束後開始擁有更大的方向性自由度,這將強化這樣一種觀點,即對沖機制一直在壓縮結算前的波動。

如果 ETF 贖回繼續影響需求結構,這將強化該論點的第二個方面:比特幣的包裝對價格發現的影響比許多持有者充分認識到的要大。

對於任何持有部分資本並投資於市場的人來說,關鍵的調整是概念上的,而不是戰術上的。

比特幣走勢圖立刻引出一個問題:比特幣買家和賣家現在是怎麼想的?這個問題仍然有價值,但已不足以解答所有問題。

現在一個更有價值的問題其實更深一層:如今影響價格的是市場的哪一部分,是持有者、分配者還是套期保值者?

這是看待比特幣的另一種方式,一旦接受了這種方式,就很難再改變了。

該資產依然保留著其原有的貨幣和文化內涵。但其短期價格形成如今呈現出更為傳統的市場結構。

比特幣持有者依然活躍在市場中,只是他們不再處於市場所有波動的中心。