在本週的《期權流動》節目中,託尼·斯圖爾特將對近期的市場走勢發表評論。

3月份到期的季度合約迫使許多終端對沖交易延期至4月份。在當前的中東/特朗普環境下,對沖/交易策略的到期日選擇至關重要。

期限過短,往往會浪費溢價,尤其是在市場恐慌情緒高漲/看跌期權偏斜的情況下。

由看漲期權融資的看跌期權存在風險處置風險。

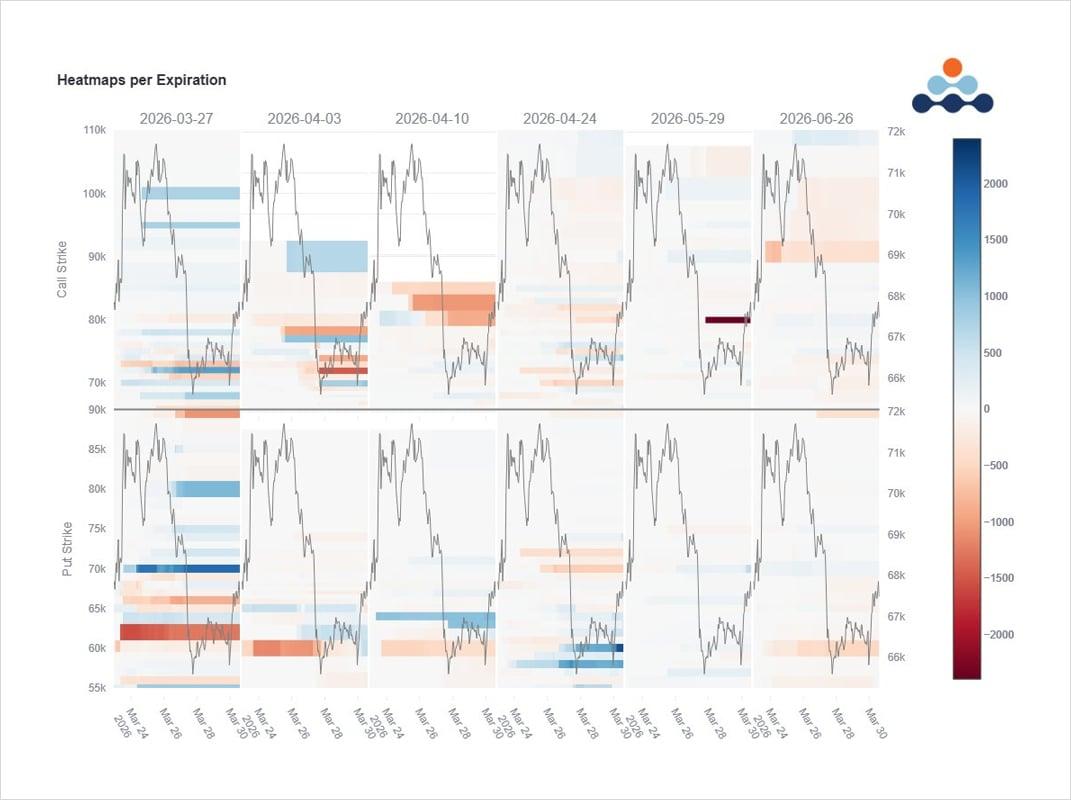

要單獨分析3月27日到期的合約,情況就比通常的大局複雜得多。可以觀察到的是,部分資金輪動至4月份,而且輪動仍然嚴重偏向看跌期權。買入了4月份到期的6萬至6.4萬美元的看跌期權以及6.4萬/6.2萬美元至5.5萬美元的看跌期權價差。部分買入是直接買入,部分則由4月和5月到期的約8萬美元的看漲期權提供資金。

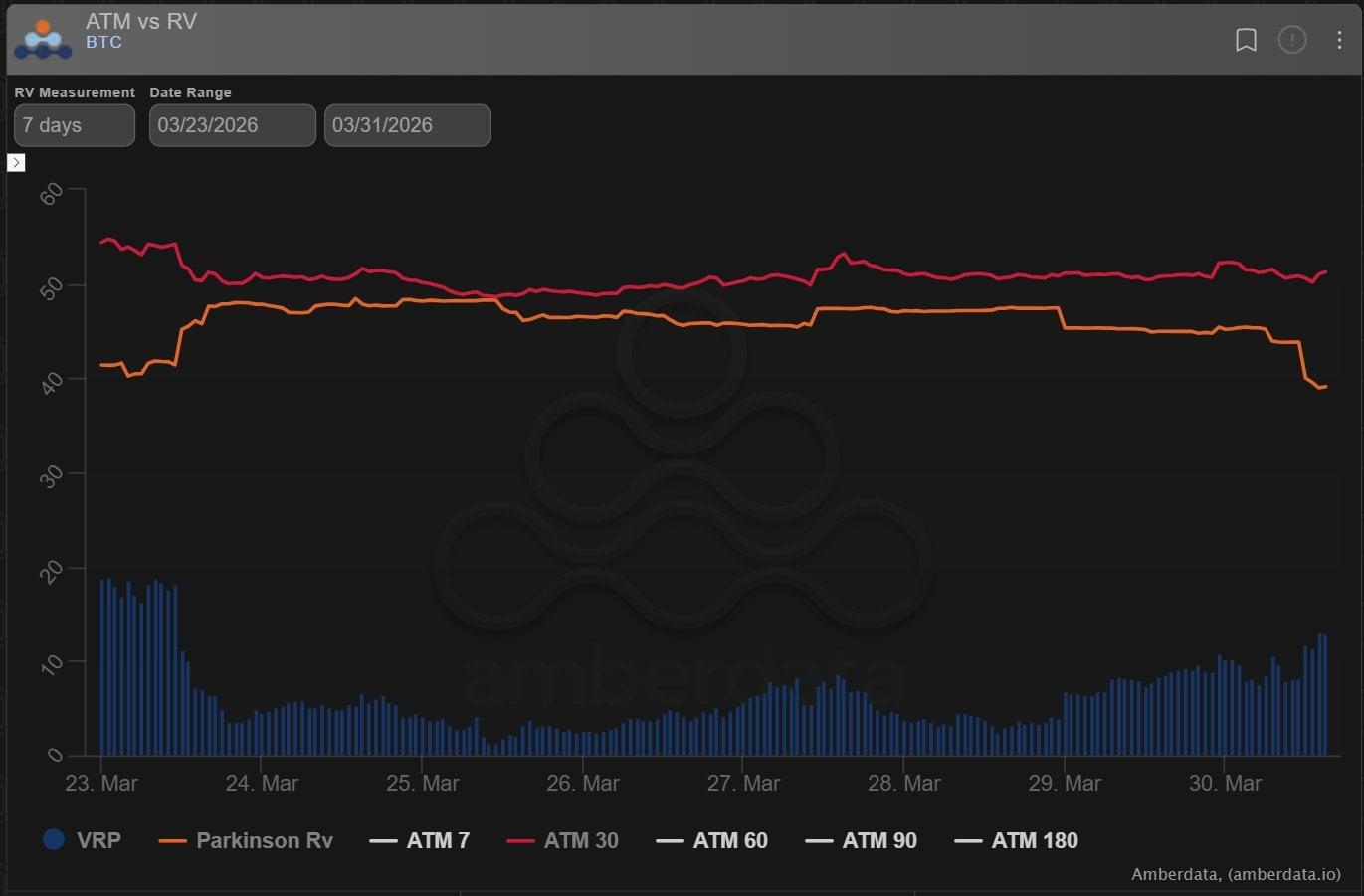

隱含波動率通常以溢價交易,但由於全球形勢和不確定性導致期權需求增加,短期 7 天隱含波動率略高一些。

缺點是,即使能睡個好覺,但較高的短期靜脈輸血風險若不加以重視,可能會造成損失。

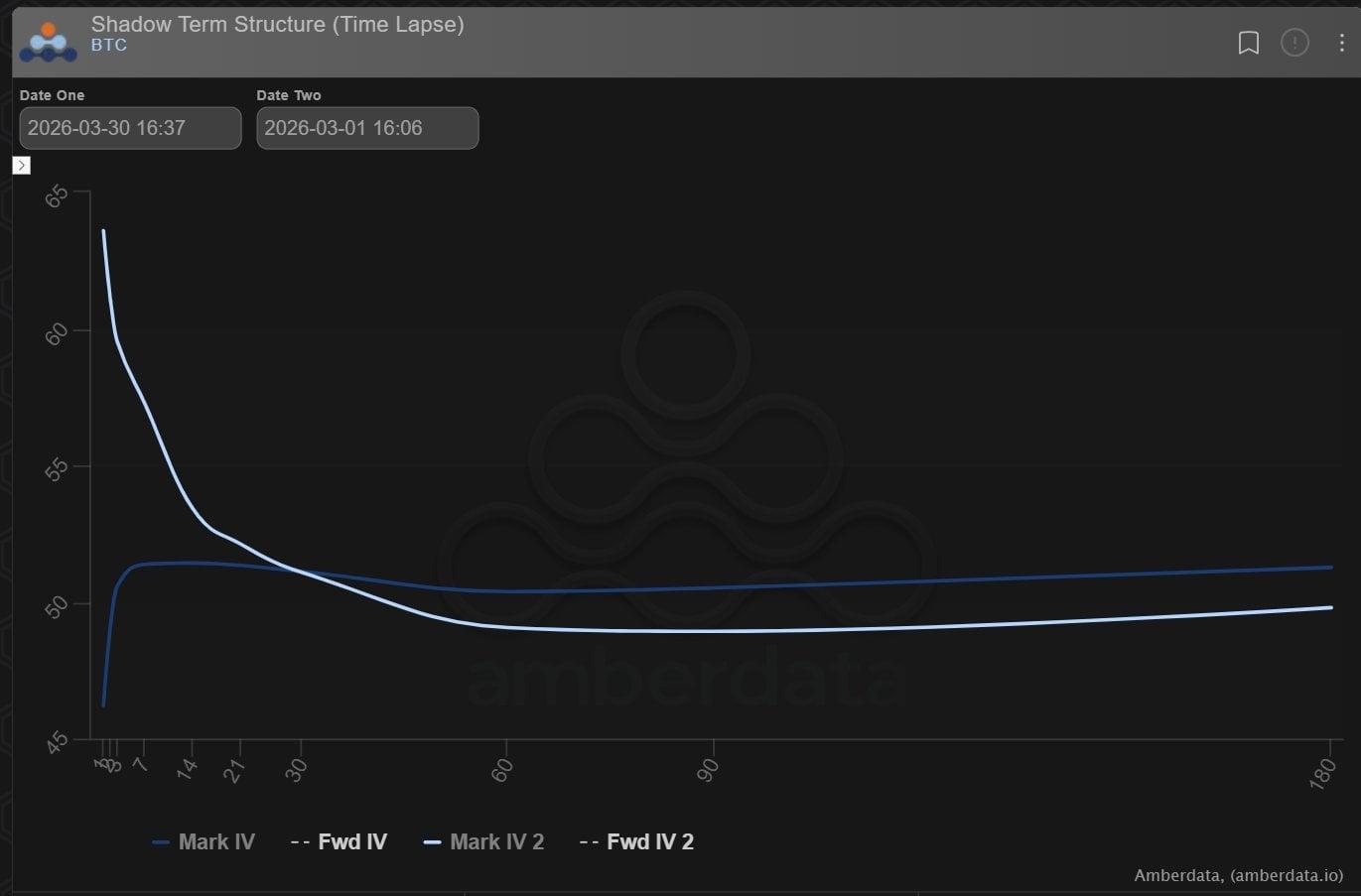

在動盪不安的時期,我們通常預期期限結構的前端高於後端,這意味著對 gamma> VEGA的需求。

但如下所示,本月短期伽瑪合約出現了一些疲軟,需求轉向了 1 個月合約。

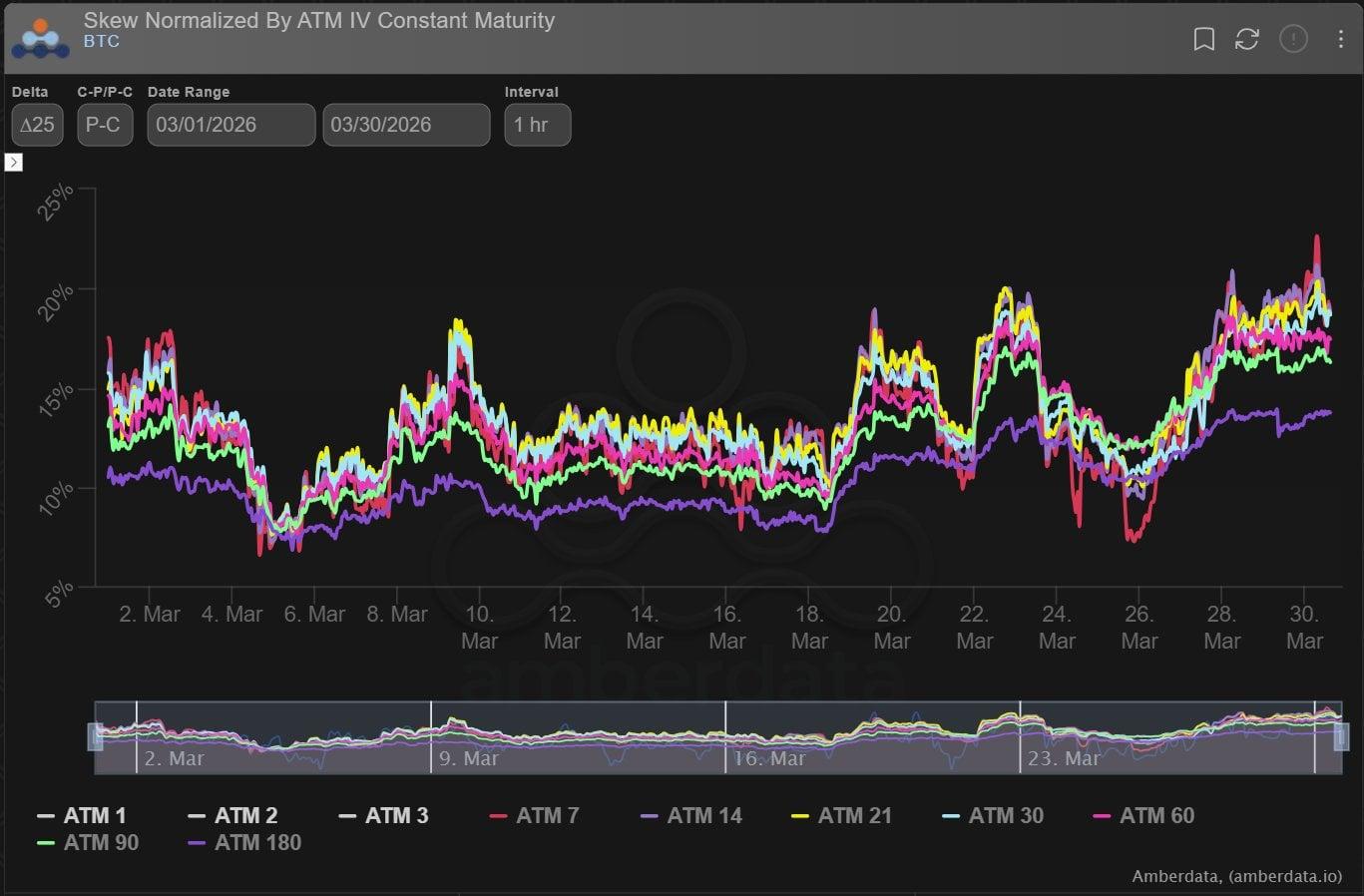

由於緊張局勢加劇,看跌期權偏斜度在三月份達到了最高水平。

已經有足夠的時間讓任何需要/想要保護自己或做空的人做出相應的佈局。

請點擊此處查看X上的原文。

免責聲明

本文僅代表作者個人觀點,不代表Deribit或其關聯公司的Deribit。Deribit 未對本文內容進行審核或認可。

Deribit不提供任何投資建議或背書。本文信息僅供參考,不應被視為財務建議。投資前請務必自行研究並諮詢專業人士。

金融投資存在風險,包括本金損失。Deribit 和文章作者均不對基於本文內容做出的Deribit決定承擔責任。

近期文章

期權流:看跌期權偏斜占主導地位

Tony Stewart 2026-03-31T08:49:31+00:00 2026年3月31日|期權流|

期權流向:現貨拉動,看跌期權買入

Tony Stewart 2026-03-19T11:23:05+00:00 2026年3月19日|期權流|

期權流:看漲期權從黑暗中浮現

Tony Stewart 2026-03-06T09:27:07+00:00 2026年3月6日|期權流|

文章 《期權流:看跌期權偏斜占主導地位》最初發表於Deribit Insights 。