穩定幣規模逼近3000億美元歷史高點,但增長顯現出平臺期特徵,傳統由人類交易需求驅動的擴張邏輯正觸及天花板。文章指出新增量將來自兩大方向:一是鏈上收益型穩定幣(如掛鉤RWA、國債),二是AI Agent驅動的自動化鏈上支付場景。Visa、Stripe、Mastercard等傳統支付巨頭加速佈局穩定幣基礎設施,行業焦點正從‘誰發行穩定幣’轉向‘誰構建可運行的穩定幣網絡’。

文章作者:imToken

文章來源:火星財經

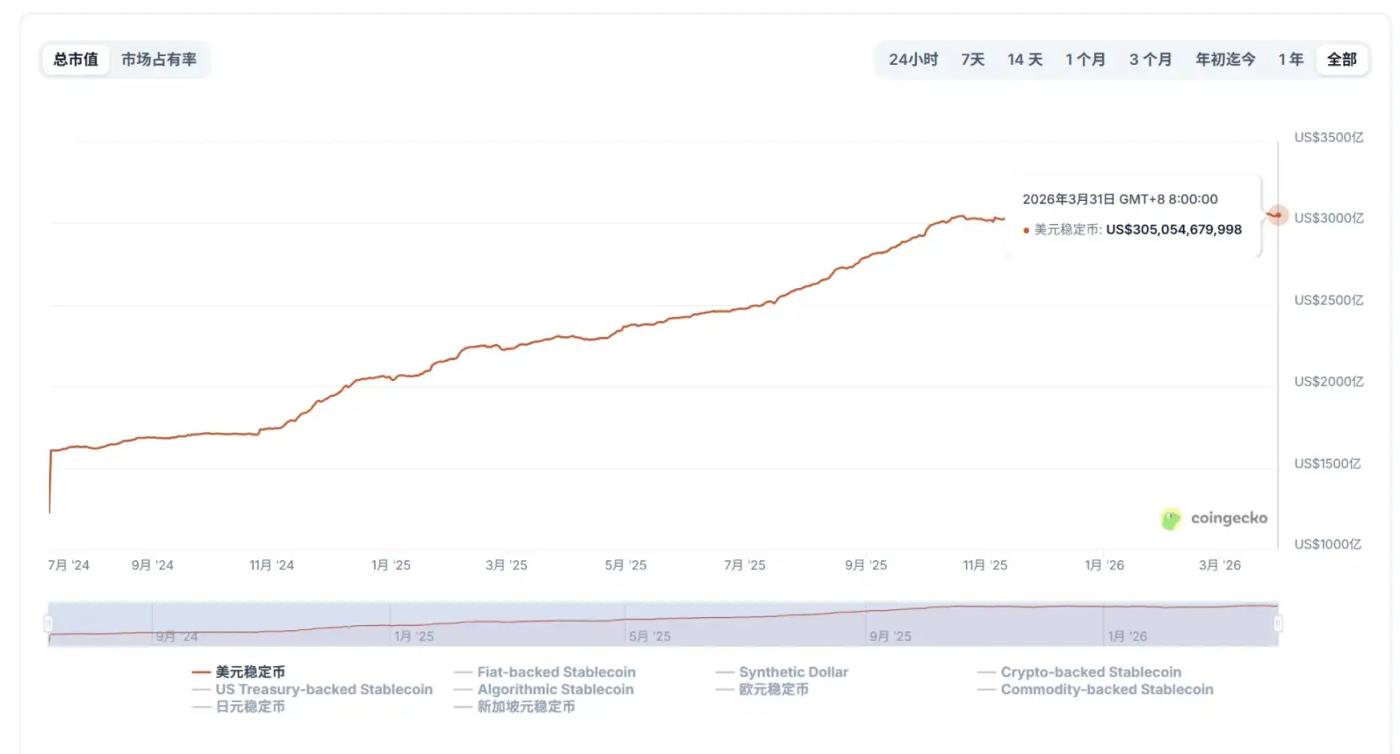

穩定幣站在 3000 億美元的歷史高點關口,已經有一段時間了。

數字很亮眼,但如果把視角拉近,會發現另一面——過去半年,穩定幣的增長開始隱約呈現出某種平臺期的輪廓。這並不是說市場失去了想象空間,而是說,支撐過去幾年規模擴張的那套邏輯,正在悄悄逼近自己的邊界。

這意味著,穩定幣需要一個新的故事,不只是新的場景,而是更深層的屬性變化:當支付場景不再只是交易,甚至發起者不只是人類,穩定幣會扮演什麼角色?

一、卡住的天花板:變與不變

穩定幣並不是第一次走到這樣的關口。

從 USDT 到 USDC,再到後來的各類新型穩定幣,過去幾輪擴張幾乎都伴隨著幾個熟悉的場景,即更大的市場成交量、更高的 DeFi 活躍度、更強的跨鏈流動性,以及更廣泛的全球轉賬需求。

表面上看,穩定幣的規模增長來自供給端擴張,穩定幣並不是第一次走到這樣的關口。

而過去幾年,這些核心需求幾乎全部來自人類行為。無論是交易所的撮合買賣、DeFi 協議中的抵押借貸、跨境轉賬與套利路徑,還是避險資金的短暫停泊,本質上都圍繞「交易」這個中心展開,說到底,上一階段穩定幣的增長,本質上是由「人的交易需求」驅動的。

但今天的問題在於,這些需求並沒有消失,卻越來越接近「可預期的天花板」。畢竟交易所場景依然龐大,但競爭格局已經相對穩定;DeFi 仍然重要,卻很難再像早期那樣單獨創造爆發式增量;跨境支付和套利雖然仍在擴張,但更多像是一個緩慢滲透的過程,而不是能夠短期重塑估值想象的新故事。

也正因如此,現在市場對「下一套有增量故事的穩定幣體系」的興趣,正在明顯抬頭。

目前看,新的增量大致集中在兩個方向。

- 一個是鏈上收益型穩定幣,也就是把穩定幣與國債、RWA、協議收益等結構結合起來,通過「持有即有收益」去重新包裝其吸引力,類似於這幾年市場反覆討論的生息型穩定幣路徑;

- 另一個則是最近明顯更熱的方向,即 AI Agent 的鏈上業務,以及圍繞它展開的穩定幣支付與結算需求;

其實相比之下,鏈上支付與穩定幣軌道,更符合這類新需求的特徵,因為穩定幣天然具備幾個傳統支付體系很難兼具的條件:全天候運行、全球統一結算、可編程、支持高頻微支付、無需複雜中間方逐層授權。

也就是說,穩定幣爭奪的未必只是今天已經存在的那部分跨境支付存量,更可能是未來一塊更大的增量支付市場——尤其是在支付的發起者,不再只是人類的時候。

二、從收益型到 AI 驅動,新增量路徑的探索

近期,傳統巨頭明顯正在加碼後面這個新方向。

像 Visa Crypto Labs 就推出了首個實驗性產品 Visa CLI,嘗試讓 AI 代理在編寫代碼和調用服務時,能夠安全地完成所需費用支付。如果把這件事放在更大的語境中去看,它的意義並不在多了一個工具,而在於支付的主體,第一次開始從「人」轉向「程序」。

因為傳統支付體系中,所有交易都隱含一個前提——必須由人來發起。無論是銀行卡、電子錢包,還是移動支付,背後都依賴於 KYC、手動授權操作,最後由銀行賬戶體系完成資金劃轉。

說到底,這套系統的設計,本質上是圍繞「人類行為」構建的。

但 AI 並不屬於這個體系。

一個 AI Agent 如果要完成任務,它可能需要自動訂閱數據服務、按調用次數支付 API 費用、在不同平臺之間購買算力資源,甚至根據策略執行自動化交易,對於這類行為而言,每一步都等待人類手動確認,既不現實,也無法適應其高頻、即時的運轉節奏,而傳統銀行賬戶體系也並不是為這種機器之間的原生交互而構建的。

這恰恰是鏈上支付的優勢所在。USDT、USDC 這類穩定幣,從某種意義上天生就是為 AI 準備的貨幣,它們無國界、可編程、能瞬時交割,完美適配 AI 對「高速、低成本、無摩擦」的極致追求,這也意味著穩定幣與錢包的結合,也使這類支付第一次具備了真正意義上的可編程性。

由此催生的,是「Agent Wallet」這種新形態——錢包逐漸演變為 AI 的資產接口與執行終端,並在實踐中呈現出幾種典型模式(延伸閱讀《從「群體智慧」到「超級個體」:AI 如何重塑 DAO 與以太坊生態?》):

- 非託管授權:你可以為你的 AI Agent 創建一個獨立的、受限制的子錢包,它可以在你設定的限額內(例如單筆交易不超過 500 USDC)自主交易,而無需你每次手動確認,主密鑰永遠掌握在你手中,AI 只是你的授權代理;

- 跨鏈資產管理:AI 能夠實時查詢你在 100 多條鏈上的資產,並根據你設定的策略進行再平衡、質押或套利,你從繁瑣的日常監控中解放出來,專注於更高層級的戰略決策;

- 人機協作:這不是完全的撒手不管,而是支持靈活的確認機制——譬如小額自動、大額提醒。AI 負責發現機會、構建交易,你負責最後的按鈕,這種模式也能將人類的判斷力與 AI 的執行效率完美結合;

三、從「誰發行穩定幣」,到「誰組織成網絡」

如果說 Visa 的試驗代表的是需求側的變化,那麼另一邊,由 Stripe 和 Paradigm 支持的區塊鏈項目 Tempo 宣佈穩定幣主網上線,則更像是供給側的一次升級。

它的重要性並不只是市場上又多了一個穩定幣項目,而是再次提醒大家,行業競爭的重點,早已不只是「誰能發行穩定幣」,而是「誰能把穩定幣真正組織成一張可運行的網絡」。

過去幾年,穩定幣行業最先解決的是發行問題。

USDT、USDC 等主流穩定幣完成了鏈上美元的規模化供給,讓「數字美元」第一次成為一個可被全球使用的資產類別,但在供給逐漸成熟之後,真正稀缺的東西已經不再是穩定幣本身,而是連接鏈上賬戶、商戶收款、企業支付與法幣清算網絡的能力。

這也解釋了為什麼,從 Stripe 到 Mastercard,再到 Visa 與 PayPal,傳統支付巨頭近兩年都在圍繞穩定幣展開密集佈局,甚至連原生加密平臺也開始反過來滲透 TradFi:

- 2024 年 10 月,Stripe 以 11 億美元收購穩定幣 API 服務提供商 Bridge,創下當時加密支付領域併購金額新高;

- 今年 3 月,Mastercard 又以 18 億美元收購穩定幣服務商 BVNK,刷新了這一紀錄;

- 與此同時,Visa 也在繼續擴大與 Bridge 的合作,將穩定幣關聯卡推向更廣泛的市場;

- 再往前看,PayPal 更早一步推出 PYUSD,也已經明確釋放出戰略信號;

- 香港市場方面,持牌合規交易所 OSL 去年宣佈向穩定幣支付與結算基礎設施方向轉型,今年 1 月完成對 Web3 支付服務商 Banxa 的收購,2 月又上線了符合美國聯邦監管、並可在香港合規分銷的企業級美元穩定幣 USDGO;

總的來看,Crypto 與泛支付行業對穩定幣的態度,早已從「觀望」轉向「卡位」。

這也是為什麼,Bridge、BVNK、OSL/USDGO,以及今天像 Tempo 這樣試圖搭建穩定幣網絡層的項目,會突然顯得如此稀缺,它們最有價值的地方,恰恰在於自己所處的位置:一端連接鏈上資產與錢包,另一端連接商戶、企業、支付服務商和現實世界的清算網絡。

行業已經越過了「誰發行穩定幣」的初級階段,進入了「誰能讓穩定幣真正跑起來」的下半場。

寫在最後

穩定幣的新高,並不只是一個規模數字的刷新,它也像是一道分水嶺。

如果說過去幾年,穩定幣解決的是「人如何在鏈上完成支付」,那麼接下來,它要面對的問題是:如何把穩定幣的影響力網絡化、規模化、自動化?

當 AI 可以自主調用錢包,當支付被嵌入程序運行,當穩定幣成為全球貿易之間的默認結算貨幣,穩定幣的上限就不再只取決於今天的市場交易量,也不再只取決於跨境支付存量的替代速度,它所對應的,可能是一個更大的新變量。

也正因如此,穩定幣下一輪真正值得關注的,不只是供應量會不會繼續創新高,而是它能否進一步演化為「全球的結算接口」。

而這,或許才會是穩定幣突破新高平臺期的真正驅動。