本文為機器翻譯

展示原文

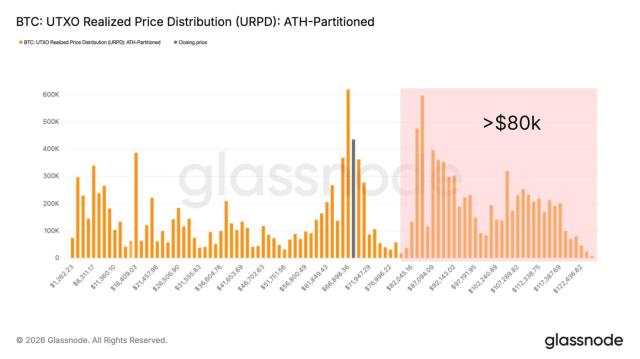

機構持有的BTC比以往任何時候都多,但幾乎沒有辦法透過鏈上交易賺取收益或進行鏈上抵押貸款。

早在 2025 年,當比特幣銀行業的概念開始出現時,我就談到過 @MezoNetwork。

他們建造的是一個飛輪,在這個飛輪中,機構依賴零售流動性來獲取收益。

→ 用戶和機構存入BTC

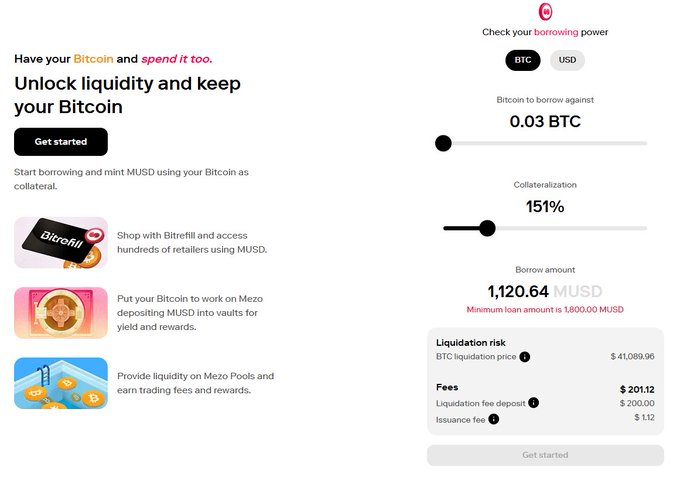

→ 他們以此為抵押借入數百萬美元,從而產生貸款利息。

→ DEX 交易和橋接活動會產生額外的掉期費和鏈上費用

→ 所有費用都流向對價格指標進行投票的 veBTC 持有者。

→ 機構將 veBTC 與 veMEZO 配對,以提高投票權和收益。

大多數機構在BTC授權下運營,不會直接購買 MEZO,所以他們透過撮合市場從散戶持有者租用 veMEZO。

更多機構BTC流入 = 對您鎖定的 $MEZO 的需求增加。

而代幣持有者則處於這個循環的中心。

這顛覆了通常的模式。在我看來,Mezo 可能是比特幣銀行業務發展歷程中最清晰明了的案例之一。

Mezo

@MezoNetwork

🎉 $MEZO is LIVE!

The moment has arrived. You can now claim your MEZO tokens and lock them alongside your BTC to maximize your rewards.

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享