作者: @BlazingKevin_ ,Blockbooster研究員

Web3 與AI的融合正在脫離早期階段。市場對 AI 加密賽道的審視從早期的“概念炒作”向“基本面與技術落地”轉移。這轉變中,展現出極強韌性與技術突破的項目正在重塑市場的估值體系。

1 Bittensor牢牢站穩龍頭地位

當前 AI 加密貨幣板塊的總市值約為174.6億美元,24小時交易量接近19.4億美元。在這個賽道中,Bittensor(TAO)以約34.3億美元的市值穩居板塊第一。它佔據了整個 AI 加密賽道近19.6%的市場份額,確立了絕對的龍頭地位。

核心競爭對手的橫向對比直觀呈現了其生態位:

| 競爭對手 | 代幣 | 市值 (億美元) | 核心定位 | 與 TAO 的差異化 |

|---|---|---|---|---|

| Bittensor | TAO | 34.3 | 去中心化AI激勵網絡 | |

| NEAR Protocol | NEAR | 14.9 | 高性能L1公鏈 | 通用公鏈,AI為其生態一部分 |

| Render Network | RENDER | 8.64 | 去中心化GPU渲染/計算 | 純算力基礎設施,無AI質量激勵 |

| Fetch.ai (ASI) | FET | 5.33 | 自主AI代理網絡 | 側重AI應用層,非底層模型訓練 |

| Akash Network | AKT | 1.26 | 去中心化雲計算市場 | 通用算力市場,無複雜AI共識機制 |

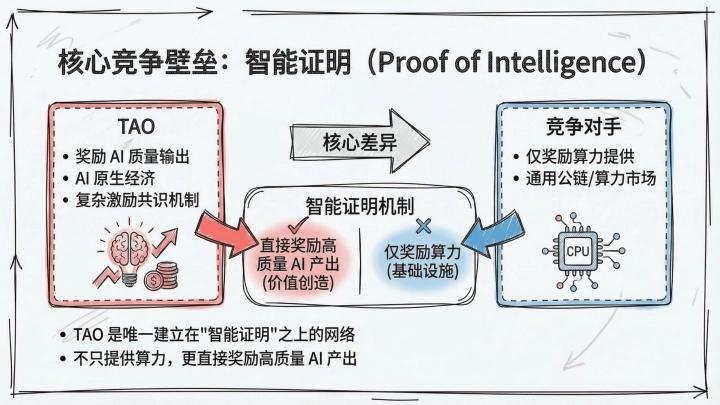

核心競爭壁壘

Bittensor 的核心競爭壁壘是其獨創的"智能證明"(Proof of Intelligence)網絡。它跳出了單純提供算力的框架。網絡引入複雜的激勵機制,直接獎勵高質量 AI 模型的產出。這一定位在競爭對手中獨一無二,極難被簡單複製。

2 真實“造血”能力驗證與估值邏輯重塑

拋開宏大的技術願景。檢驗 Web3 協議穿越牛熊的關鍵,是其真實的商業拓展與收入獲取能力。

加密市場中,Bittensor 展現出罕見的真實造血能力。根據2026年第一季度的數據,Bittensor 網絡從真實的 AI 客戶(非代幣激勵產生的虛假交易)處獲得了約4300萬美元的收入。這一數字已超過眾多傳統 Web3 協議的全年收入。

核心估值指標(截至2026年3月29日):

| 指標 | 數值 | 說明 |

|---|---|---|

| 流通市值 | ~$34.2億 | 基於約10.78M流通量 |

| 完全稀釋估值 | ~$66.8億 | 基於21M總供應量 |

| Q1 2026 真實收入 | ~$4300萬 | 非代幣激勵,真實AI客戶付費 |

| 年化收入推算 | ~$1.72億 | 基於Q1數據線性外推 |

| 市銷率 (P/S) | ~20x | 基於流通市值/年化收入 |

| FDV/年化收入 | ~39x | 基於FDV/年化收入 |

| 子網生態總市值 | ~$14.7億 | dTAO Alpha代幣總市值 |

傳統中心化 AI 基礎設施公司在私募市場中通常享有15-25倍的遠期收入估值。Bittensor 具有高流動性溢價、網絡效應和稀缺性敘事屬性。其當前約20倍的 P/S 倍數處於合理甚至被低估的區間。其生態系統內的子網代幣總市值已達14.7億美元。這一生態結構反哺了主網 TAO 的價值捕獲。

3 SN3的突破

財務數據確立了協議的估值下限。去中心化訓練上的技術突破徹底打開了其市值的想象空間。

TAO 此次逆勢上漲的核心驅動力絕非單純的資金炒作。底層技術實現了歷史性突破。其估值邏輯從“敘事驅動”向“產品驅動”發生根本性轉變。

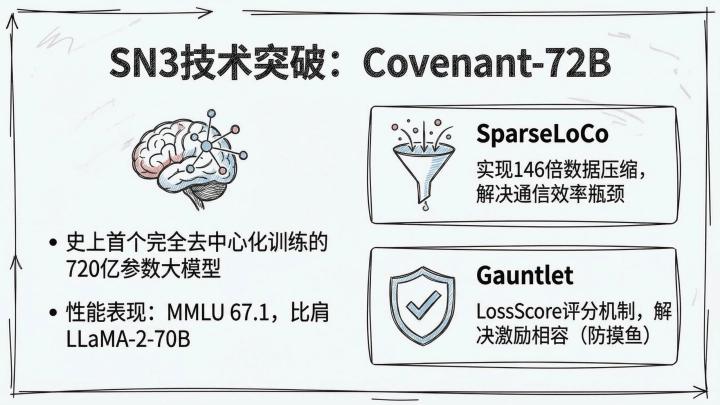

3.1 Covenant-72B 驗證去中心化訓練可行性

2026年3月10日,Bittensor 生態子網 Templar (SN3) 與背後的 Covenant Labs 團隊在 arXiv 發佈技術報告。團隊宣佈成功完成 Covenant-72B 大語言模型的預訓練。這是迄今為止在完全去中心化、無需許可的互聯網環境下,訓練出的最大規模密集架構模型。

該模型擁有720億參數,基於1.1萬億 tokens 訓練。其 MMLU 得分達到 67.1,基礎性能與 Meta 的 LLaMA-2-70B 相當。該模型突破了去中心化訓練的通信帶寬瓶頸。SparseLoCo 算法的引入發揮了關鍵作用。節點僅需傳輸1%-3%的核心梯度分量並進行2比特量化,實現了超146倍的數據壓縮(將100MB數據壓縮至1MB以下)。普通互聯網帶寬下,計算利用率依然高達94.5%。這一里程碑證明,全球分佈式的異構算力能夠產出具備商業競爭力的前沿模型。該技術方案擺脫了對昂貴 InfiniBand 專線和中心化超算集群的依賴。

Covenant-72B 的成功迅速引起了傳統 AI 界的震動:

- Anthropic 聯合創始人的高度評價:3月16日 Jack Clark 在其研究報告中大篇幅引用了該突破。他將其定性為“通過分佈式訓練挑戰 AI 政治經濟學”。他指出這是值得持續追蹤的技術,並預見未來設備端 AI 將廣泛採用此類去中心化訓練的模型。

- 黃仁勳的“Folding@home”類比:3月20日,在 All-In VC 播客中,Chamath 向英偉達 CEO 黃仁勳介紹了 Bittensor 的技術成就。黃仁勳對此作出積極回應。他將其比作“現代版的 Folding@home”,並肯定了開源與分佈式模型共存的必要性。

3.2 SN3 兩大核心組件:解決通信效率與激勵相容

幾十個互不信任、硬件各異、網絡質量參差不齊的節點協同訓練同一個 72B 模型。SN3 依靠兩大核心組件解決了通信帶寬和惡意作惡的難題:

- SparseLoCo(解決通信效率): 傳統的分佈式訓練每一步都要同步完整梯度。數據量巨大。SparseLoCo 允許每個節點在本地跑完 30 步的內部優化(AdamW)。節點隨後將產生的“偽梯度”壓縮上傳。系統採用 Top-k 稀疏化(僅保留 1%-3% 核心梯度分量)、誤差反饋及 2 位量化。該流程實現了超 146 倍的數據壓縮(將 100 MB 數據壓縮至 1 MB 以下)。系統在普通互聯網(上行 110 Mbps ,下行 500 Mbps )下,計算利用率依然高達 94.5%。每輪通信耗時僅 70 秒。

- Gauntlet(解決激勵相容): 該組件運行在 Subnet 3 區塊鏈上。它負責驗證每個節點提交的偽梯度質量。系統用一小批數據測試“用上該節點梯度後模型損失降低的程度”(LossScore)。系統同時檢查節點是否在用分配到的數據訓練(防止作弊)。每輪聚合只選取評分最高節點的梯度。該機制從根本上解決了去中心化場景中“如何防止礦工摸魚”的問題。

4 子網生態與 dTAO 機制的超級槓桿

Bittensor 在 2025 年推出了動態 TAO(dTAO)機制。該機制在此次上漲中扮演了關鍵的“放大器”角色。dTAO 允許每個子網發行獨立的 Alpha 代幣。子網通過自動化做市商(AMM)機制與 TAO 建立流動性池。

4.1子網代幣的槓桿效應

在 dTAO 機制下,子網代幣的價格直接由質押在該子網池中的 TAO 儲備量決定。TAO 本幣升值帶動所有子網的底層儲備價值水漲船高。子網代幣價格隨之被動上漲。子網代幣的暴漲吸引更多投機與質押資金買入 TAO 鎖入子網。系統藉此形成了強烈的正向反饋循環。

| 核心子網代幣 | 30天價格漲幅 | 核心業務定位 |

|---|---|---|

| Templar (SN3) | +444% | 大模型分佈式預訓練 |

| OMEGA Labs | +440% | 多模態數據收集與挖掘 |

| Level 114 | +280% | - |

| BitQuant | +230% | - |

| Targon | +166% | 算力與推理服務 |

如上表數據呈現,受 Covenant-72B 成功的直接刺激,SN3 (Templar) 代幣單月飆升超 440%。其市值達到 1.3 億美元。這種子網層面的造富效應顯現。整個子網代幣市值在 3 月底達到 14.7 億美元。日交易量突破 1.18 億美元。該效應作為一種“超級槓桿”,將巨大的買盤壓力反向傳導至 TAO 本幣。

4.2 垂直生態的整合

Covenant Labs 運營 SN3 的同時,佈局了 SN39(Basilica,專注算力服務)和 SN81(Grail,專注強化學習後訓練與評估)。這種垂直整合覆蓋了從預訓練到對齊優化的全流程。該佈局向市場展示了 Bittensor 生態內已經形成的完整去中心化 AI 產業鏈閉環。

5 籌碼分佈

根據 taostats 和 CoinMarketCap 截至 2026 年 3 月 29 日的最新鏈上數據,Bittensor 網絡的健康狀況可從以下幾個維度進行深度評估:

| 鏈上指標 | 數據表現 | 評價與洞察 |

|---|---|---|

| 質押率 | 流通量的 68% - 75% | 極高的質押率(約734萬枚TAO被鎖定)大幅減少了市場實際流通盤。強烈的供應緊縮效應形成。價格的上漲螺旋獲得支撐。 |

| 子網活躍度 | 128個活躍子網 | 生態繁榮。頂級子網如 Templar (SN3)、Targon (SN4) 的獨立市值均達到數億美元。數據證明了 dTAO 機制下子網代幣作為"槓桿押注"的成功。 |

| Alpha代幣總市值 | ~$14.7億 | 該數據自 dTAO 上線以來增長超 50 倍。市場對子網生態的高度認可得到反映。主網 TAO 持續獲得需求支撐。 |

| 驗證者集中度 | 頭部驗證者佔據主要權重 | tao.bot、Taostats、Opentensor Foundation 等佔據較高權重。一定程度的中心化客觀存在。核心建設者對網絡的深度綁定同樣得到體現。 |

| 日交易量 | 約 $2.41億 | 交易量/市值比約為 7.03%。流動性極其充沛。市場交投活躍。機構與散戶參與度高。 |

| 90天內部署AI代理 | 14,500個 | 網絡的實際使用增長得到反映。這是衡量真實需求的重要指標。 |

綜合鏈上數據評價:

Bittensor 的鏈上數據展現出了一個極其健康的經濟體特徵。高質押率鎖定流動性。真實收入支撐基本面。dTAO 機制激發子網創新。供應側的持續緊縮(包含減半與高質押)結合需求側的持續增長(涵蓋機構入場與AI敘事強化),構建了極具優勢的價格動力學模型。

6 估值隱憂

需要注意的是,鏈上數據的透明度主要體現在供應側,需求側(真實AI服務調用量)的鏈下特性仍是重要的信息盲區:

風險一:高額代幣補貼掩蓋真實商業成本 當前多數子網的低價服務高度依賴 TAO 代幣的通脹補貼。以頭部推理子網 Chutes (SN64) 為例。該網絡的發行補貼與外部收入比例高達 22-40:1。剔除代幣補貼因素,其真實服務定價遠超中心化競爭對手。相較於 Together.ai 等平臺,其服務溢價達 1.6 至 3.5 倍。後續減半週期的持續推進將徹底暴露這一商業模式的脆弱性。

風險二:商業護城河缺失導致用戶極易流失 Bittensor 網絡主要提供開源模型與標準化 API。這種模式與 AWS 等傳統雲巨頭存在本質差異。生態內部極度缺乏專有平臺、企業深度集成或數據飛輪等傳統意義上的“鎖定效應”。開發者的遷移成本極低。代幣補貼一旦出現退坡,對價格敏感的 B 端用戶將迅速流失。更低成本的中心化算力平臺將輕易承接這部分出逃流量。

風險三:數據擠水分後的估值脫節風險 針對前文提及的 4300 萬美元一季度收入,部分審慎的機構研究給出了截然不同的測算模型。剔除生態內部的關聯交易與補貼,僅統計經過嚴格驗證的真實外部法幣收入,網絡的年化收入規模可能驟降至 300 萬至 1500 萬美元區間。採用該“擠水”後的真實收入基數,網絡的實際市銷率(P/S)倍數將飆升至 175-400 倍的極高危險區間。估值泡沫破裂的風險客觀存在。