比特幣或許可以全天候交易,但它的流動性卻不再如此。這種原本應該在通過ETF吸收數十億美元機構資本後變得更加穩健的資產,如今卻呈現出分裂的性格:在紐約交易時段,它看起來沉穩有序;而一旦華爾街的交易大廳關閉,它就變得異常脆弱。

Kaiko 本週發佈的最新數據量化了許多交易員一段時間以來的感受:ETF 驅動的成熟加劇了比特幣工作日市場的繁榮,但也掏空了其週末交易,造成了雙層交易環境,其中較小的參與者承擔了不成比例的風險。

根據 Kaiko 的分析,自 2024 年 1 月現貨比特幣 ETF 推出以來,機構參與主要集中在美國工作日交易時段,導致這些時段的交易量佔比達到約 47%。

工作日交易量如今已穩定達到週末的兩倍,隨著機構投資者配置的增加,這一差距在2025年及2026年持續擴大。加密貨幣原本旨在區別於其他金融產品,而全天候統一交易市場的承諾在實踐中正逐漸減弱,因為比特幣每週六和週日仍然開放交易,而支撐其交易深度的資金卻並非如此。

BTC仍然全天候交易,但真正有價值的流動性正變得越來越挑剔。

這種變化體現在交易員所說的訂單簿深度上,即當前價格附近一定範圍內買賣訂單的總金額。它是衡量流動性的重要指標,因為它粗略地反映了市場在價格開始朝不利於你的方向移動之前能夠吸收多少買賣交易。

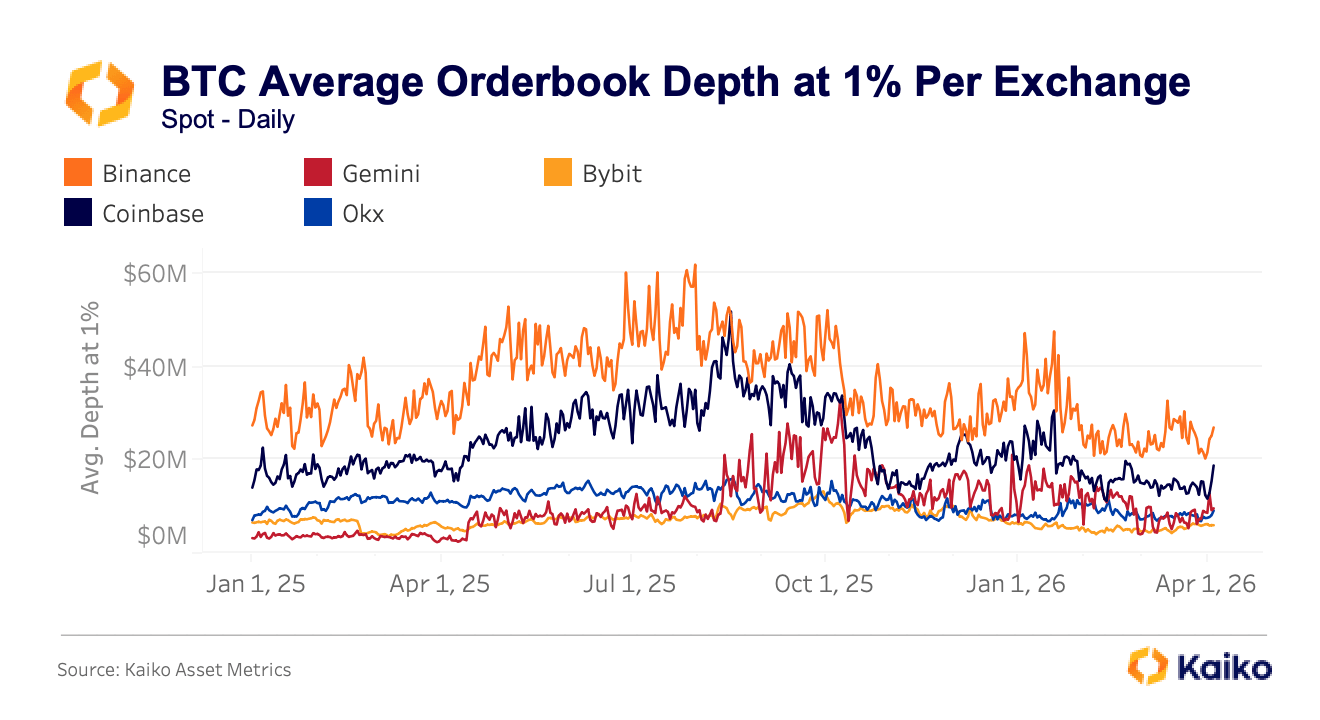

Kaiko追蹤的是中點價位上下1%的深度,也就是當前比特幣價格上下1%範圍內的所有掛單,而這個數值會因交易平臺的不同而差異巨大。幣安在該深度下通常能提供約3000萬美元的資金,而Coinbase則在1600萬美元到2000萬美元之間。

二級交易所,如Gemini、 Bybit和OKX,通常顯示交易量為 1000 萬至 1500 萬美元,產生兩到三倍的差異,這直接導致在錯誤平臺上下重要訂單的人面臨更差的價格。

這種價差在壓力下並不會保持穩定,事實上,它往往會在代價最高的時候急劇擴大。去年10月關稅引發的拋售潮中,BTC現貨價格在幾分鐘內就出現了顯著的分化:幣安報價102,318美元, OKX報價102,142美元,而Bybit落後於幣安,報價為101,675美元,643美元的價差持續了數分鐘,而不是像通常的自動套利機制能夠有效彌補價差時預期的那樣在幾秒鐘內就消失。

2026年3月中東地緣政治局勢升級期間,類似的模式再次出現。當時,在Bybit上交易$BTC -USDT的成本較正常水平飆升了230%, OKX和幣安平臺也出現了類似的飆升。這兩次事件都始於週末,此時機構投資者已經離場,訂單簿也最為清淡。

華爾街收盤後,“市場價格”與你的價格之間的差距可能會迅速擴大。

這造成了一些非常真實且切實的後果。2月1日星期六下午,比特幣價格暴跌至78,000美元以下,導致超過335,000名交易者在24小時內遭遇約22億美元的清算。

此次下跌是由於週末流動性結構性不足造成的,而不是由於加密貨幣本身的基本面崩潰造成的,這意味著市場對比特幣的壞消息反應不大,更多的是對參與者減少、無法吸收拋售壓力的機械性現實做出反應。

VanEck 隨後對 2 月份更廣泛的拋售潮進行了分析,發現比特幣在 2 月 5 日的單日價格波動,按速度和幅度的統計指標衡量,是該資產有記錄以來最快的暴跌之一,這種極端事件概率模型預測幾乎永遠不會發生,但現在在五個月內出現了兩次。

交易者在週六晚上或任何二級市場交易時,如果市場波動劇烈,買賣比特幣的價格可能與他們認為的交易價格相差甚遠,達不到他們預期的比特幣共識價格。

當成交價格不佳的後果最為嚴重時,報價與成交價格之間的差距往往會擴大,而這種不對稱性對那些缺乏等待更好條件的制度基礎設施的參與者影響最大。

儘管散戶交易者顯然仍在參與加密貨幣市場,但Kaiko的研究表明,他們已被推向風險較低、保障性較差的領域。就時間而言,散戶在非交易時段和週末面臨更大的風險,因為這些時段ETF資金流動不活躍,機構做市活動也減少。

從地域上看,零售在與美國以 ETF 為主導的比特幣交易完全不同的市場中仍然佔據主導地位。韓國繼續大量依賴零售參與和競爭幣交易量,而土耳其的加密貨幣活動反映的是宏觀壓力對沖和穩定幣需求,而不是我們在美國看到的機構活動激增。

此次拆分還涉及資產層面。

機構資本通過ETF和主經紀商安排等渠道流入比特幣,其對加密貨幣交易的標準化程度遠超其他任何加密貨幣,使得比特BTC交易的做市能力和流動性高度集中,而其他加密貨幣(如山寨幣、本地貨幣交易對和小型平臺)則缺乏足夠的覆蓋和專業支持。投機性和分散性交易活動在整個市場依然普遍存在,只是不再集中在機構投資者佔據的交易所和交易時段。

同樣是比特幣,不同的市場質量

從這些數據中可以得出越來越難以否認的結論:比特幣市場可能正在並行運行兩個不同的市場。一個是交易量更大、效率更高、由機構主導的平日市場,可通過ETF和主要交易場所進行交易;另一個是交易量較小、波動性更大的非交易時段市場,小型交易者更有可能參與其中,也更有可能承擔交易執行不力帶來的損失。

理論上,比特幣對每個人來說都是相同的資產,但實際上,你所遇到的市場質量很大程度上取決於你的交易時間和交易地點。

這並非是在論證ETF破壞了比特幣。機構參與確實帶來了諸多益處,包括更深層次的整體流動性、正常情況下更小的平均價差,以及以往任何週期都不具備的合法性。

自推出以來,美國現貨比特幣 ETF 的累計淨流入資金仍然在 530 億美元至 540 億美元左右,即使在 2026 年初經歷了大量資金流出之後,它們也吸收了鉅額資金,並在真正的波動中倖存下來而沒有崩潰。

但正是這些推動比特幣表現最佳時期的力量,似乎也暴露了當參與度下降時市場變得多麼不平衡,導致某些時段市場趨於成熟,而另一些時段則變得脆弱。