國際貨幣基金組織(IMF)最新的宏觀經濟警告描繪出的景象,可能是對比特幣而言最具影響力和最看漲的指標之一。

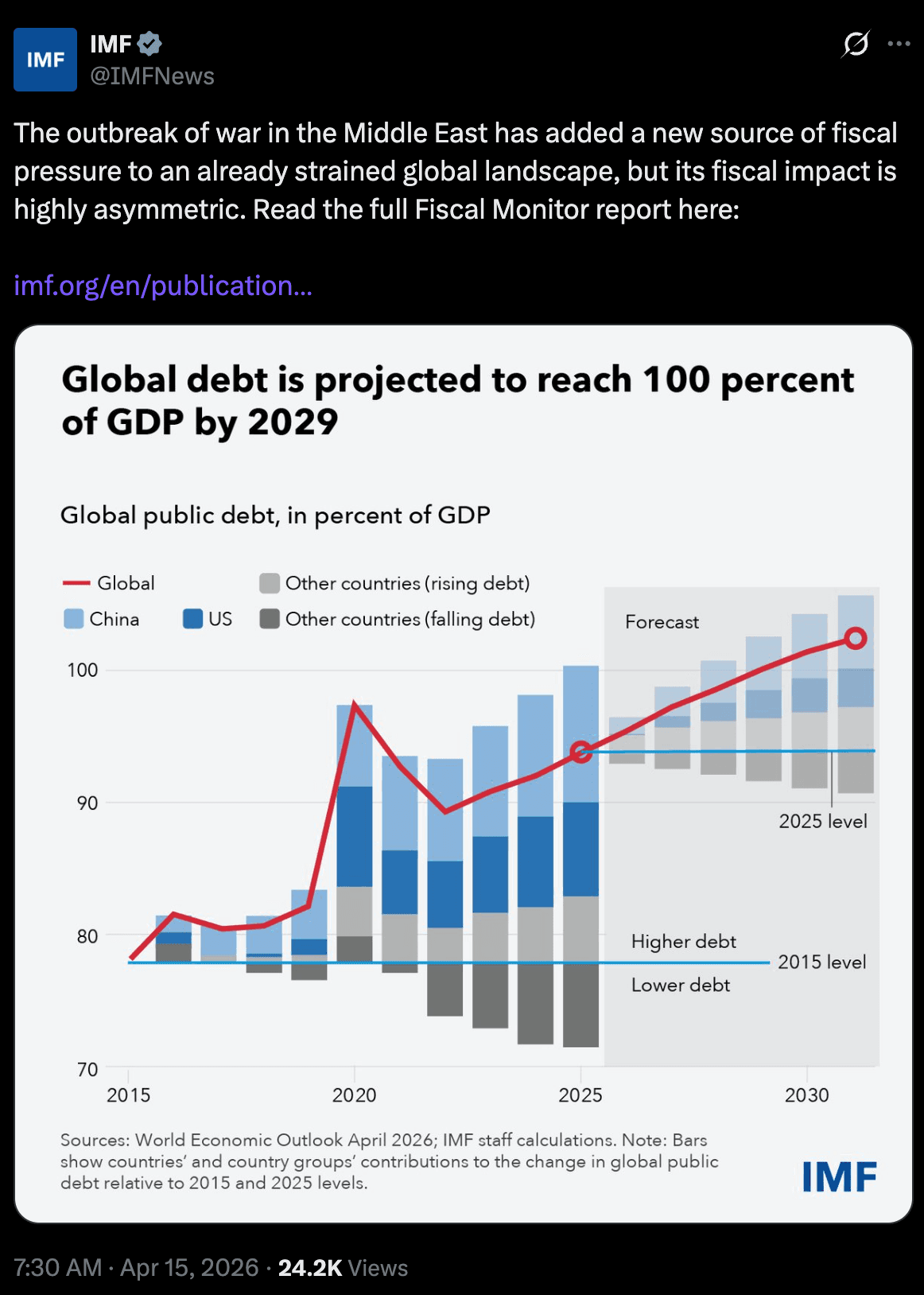

警告的核心在於全球公共債務的持續增長。國際貨幣基金組織預測,按照目前的趨勢,到2029年,全球公共債務可能接近全球國內生產總值(GDP)的100%。這意味著,每年賺取的每一美元、人民幣、英鎊、歐元、日元、盧比和其他貨幣都將用於償還政府債務。

換句話說,到2029年,債務負擔將增長到吞噬全球經濟產出的總和,屆時將沒有剩餘資金用於經濟或其他非經濟但對社會至關重要的事業。國際貨幣基金組織(IMF)指出,隨著全球國防開支的激增,中國和美國將繼續推高債務,而其他眾多國家也將為此做出貢獻。

如果年度經濟增長等於或低於政府發行債券籌集的債務,市場可能會開始質疑主權國家的財政償付能力,從而要求政府貸款獲得更高的回報(債券收益率)。

這正是比特幣這類資產能夠脫穎而出的場景。比特幣去中心化、抗審查,且不受任何政府或中央銀行的約束,它完全遊離於傳統金融(TradFi)的架構之外。

比特幣在傳統金融市場承壓時期吸引避險需求並非史無前例。2013年塞浦路斯銀行業危機後,當局對儲戶實施救助,並追繳損失。此後幾個月,比特幣價格大幅上漲,較危機前水平顯著回升。

最近,在 2023 年初美國地區銀行業動盪期間,也出現了類似的動態。當時,幾家貸款機構的壓力恰好與比特幣從 25,000 美元左右的水平回升以及更廣泛的上漲行情的開始同時發生。

收益率上升

然而,也有人反駁說,債券收益率上升對BTC來說是利空的。

債券支付的是固定收益率,這意味著每一美元的比特幣都意味著一美元無法從債券中獲得有保障的回報。這種差距就是專家所說的機會成本。隨著債券收益率的上升,機會成本也會上升,從而將資金從股票和比特幣等風險較高的資產中抽走。

從2021年末到2022年,我們目睹了這一過程:比特幣價格從近7萬美元暴跌至約1.6萬美元。此次拋售潮至少部分是由美聯儲為抑制通脹而迅速加息所引發的,加息推高了美國國債收益率。當時,數字黃金的說法迅速破滅,比特BTC也與科技股一同下跌。

請注意,2022 年收益率飆升是由於美聯儲加息,而不是由於對政府償付能力的財政擔憂。

但國際貨幣基金組織的最新警告改變了這種局面。如果全球債務升至GDP的100%甚至更高,全球債券市場可能會出現恐慌,並將對償付能力的擔憂反映到價格中。因此,由此導致的收益率飆升可能不會像通常那樣,從其他資產中抽走資金。

影響也可能恰恰相反,投資者可能會將資金投入比特BTC等另類資產。當債務增速超過經濟增長時,各國政府通常會採取不同的應對措施——例如增加債務、削減開支、提高稅收或放任通貨膨脹侵蝕債務的實際價值——所有這些都會對固定收益投資的實際收益或經通脹調整後的收益產生不利影響。

比特幣具有結構性抗風險能力,不受上述所有因素的影響,其供應量上限為 2100 萬枚,而且沒有中央銀行可以對其進行貶值或使其貶值。

國際貨幣基金組織的警告並不一定意味著BTC會立即暴漲,但它增強了比特幣的長期吸引力,並證實了機構對這種加密貨幣的持有量不斷增長。

這表明,不僅在美國,而且在全球範圍內,公共債務結構性上升的宏觀背景不容忽視。