亞馬遜股票的上漲動能目前正愈演愈烈,巴克萊銀行也明確表示看好亞馬遜。該行已將亞馬遜列為超大型股首選,並指出一系列新披露的資訊讓亞馬遜的股價前景比以往任何時候都更加樂觀。對於那些仍在猶豫亞馬遜股票在2026年剩餘時間內是看漲還是看跌的人來說,巴克萊銀行以及華爾街的大多數機構都給出了非常明確的答案。

另請閱讀: 特斯拉第一季獲利超出預期,汽車產業成長受益於利好因素

巴克萊銀行和AWS成長支撐亞馬遜股票看漲前景

AWS 和人工智慧:說服巴克萊銀行的數據

亞馬遜網路服務 (AWS) 是亞馬遜股票上漲論點的核心,最新數據也清楚印證了這一點。 AWS 向各種規模的企業出租運算能力、儲存空間和軟體工具——同時,它也是亞馬遜在人工智慧領域投入最大資源的地方。運行大規模人工智慧工作負載的公司需要龐大的基礎設施,而 AWS 在這方面擁有鮮有匹敵的規模。

亞馬遜最新發布的致股東信透露了一些令人矚目的數據。 AWS人工智慧業務的年化經常性收入(ARR)在2026年第一季達到150億美元,巴克萊銀行認為這一數字將「迅速成長」。作為參考,亞馬遜執行長安迪傑西(Andy Jassy )在2月份報告稱,AWS在2025年第四季同比增長24%,創下13個季度以來的最快增速,使其年化經常性收入達到1420億美元。巴克萊銀行指出,儘管亞馬遜在人工智慧領域的佈局長期以來一直是投資者“爭論最激烈的話題之一”,但這些新數據“進一步增強了投資者對AWS未來幾年人工智慧成長潛力的信心”。

亞馬遜的晶片部門:一個價值500億美元的隱密產業

大多數投資者幾乎不關注亞馬遜的客製化晶片部門,巴克萊銀行認為這是一個錯誤。 Trainium 和 Graviton 處理器目前的年收入高達 200 億美元。巴克萊銀行指出,如果亞馬遜將這項晶片業務作為獨立運營的實體出售給外部客戶,其價值「將達到約 500 億美元」——這個數字在分析師討論亞馬遜股票時很少被提及。

傑西在亞馬遜第四季財報電話會議上明確指出,Trainium2晶片已為該公司大部分Bedrock AI服務提供支援。新款Trainium3晶片的成本效益比上一代提升了40%,亞馬遜預計「到2026年年中,幾乎所有Trainium3晶片的供應都將得到保障」。此外,巴克萊銀行也強調了亞馬遜計畫在2026年和2027年新增超過100萬塊英偉達GPU——該行估計,這些新增產能足以支撐AWS約1000億美元的年收入,這使得亞馬遜目前的股價目標發生了顯著變化。

食品雜貨、零售互動以及華爾街的看法

亞馬遜股票的利多因素遠不止於雲端運算。巴克萊銀行特別提到了亞馬遜的食品雜貨業務,該業務預計到2025年在美國的總銷售額將超過1500億美元,使亞馬遜成為美國第二大食品雜貨零售商。傑西指出,目前亞馬遜在美國的銷售額中,三分之一是日常必需品,購買生鮮食品的顧客在亞馬遜購物的頻率是其他顧客的兩倍。這種日常參與度表明,亞馬遜擁有零售業的護城河,而大多數人仍然低估了這一點。

另請閱讀: Strategy (MSTR) 股票飆升 10%,BTC上漲,最新 20 億美元買入

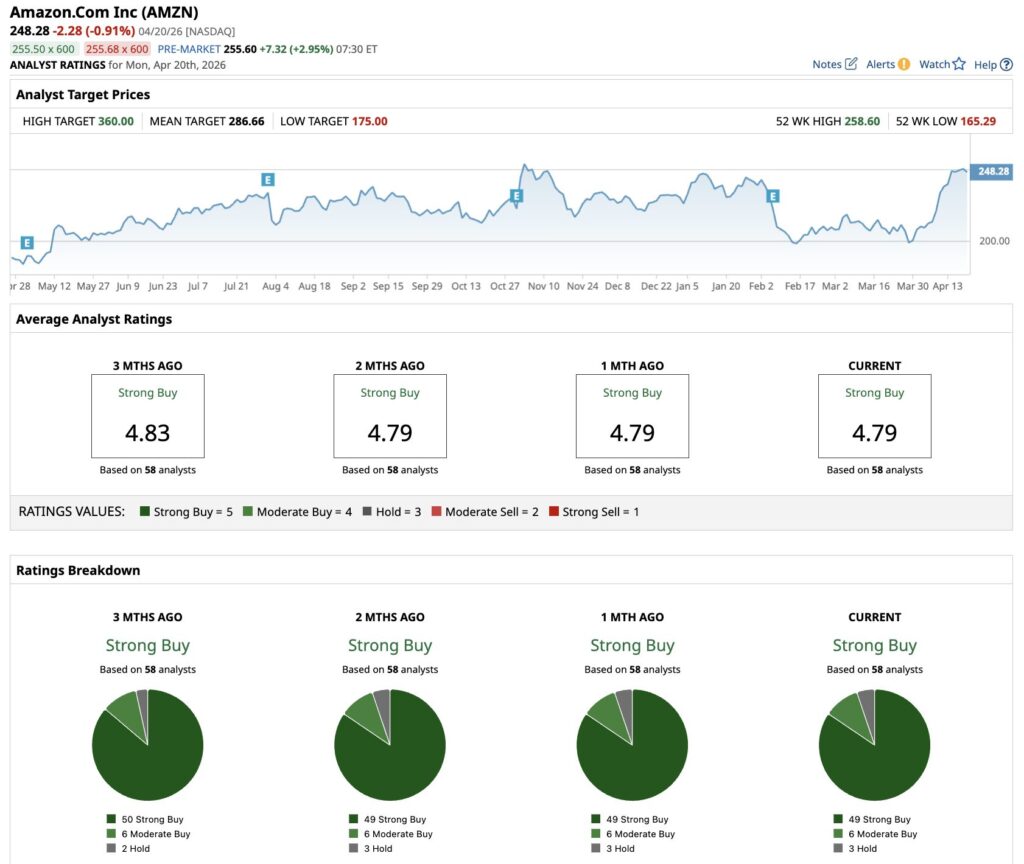

更廣泛的分析師群也支持這一看漲亞馬遜股票的觀點。截至撰稿時,共有58位分析師對亞馬遜股票(AMZN)進行跟踪,其中49位給予“強烈買入”評級,6位給予“適度買入”評級,僅有3位給予“持有”評級。亞馬遜股票的平均目標價為286.66美元,最高目標價為360美元,而目前股價約為248美元。從長遠來看,亞馬遜股票的預測顯示,其調整後每股盈餘將從2025年的7.17美元成長到2030年的16.34美元。巴克萊銀行的立場以及華爾街的普遍共識都指向一個結論:亞馬遜股票還有很大的上漲空間。